国有六大行已向 17 家房企提供意向性授信额度超 1.2 万亿,释放了什么信号?对房地产市场有何影响?

自23日以来,国有大行密集为房地产企业达成银企合作协议并提供授信。根据公开信息统计,截至24日晚间,工行、农行、中行、建行、交行、邮储六大国有银行已与17家房企...

- 1709 个点赞 👍

查看全文>>

匿名用户 - 984 个点赞 👍

查看全文>>

尘世中迷途小书童 - 613 个点赞 👍

查看全文>>

黑大帅 - 488 个点赞 👍

民政部:2022年1至3月全国累计支出低保资金462.1亿元

中新社北京6月17日电 (记者 余湛奕)中国国务院新闻办公室17日下午举行国务院政策例行吹风会。民政部副部长唐承沛在会上表示,2022年1-3月份,全国累计支出低保资金462.1亿元(人民币,下同),累计支出特困供养资金122.4亿元。

唐承沛介绍,截至今年3月底,全国共救助城乡低保对象4128万人,城市低保的平均标准达到每人每月722元,农村低保的平均标准达到每人每月542元。1-3月份,全国累计支出了低保资金462.1亿元。全国共有特困人员467.3万人,1-3月份,累计支出特困供养资金122.4亿元。

发布于 2022-11-25 07:30・IP 属地黑龙江查看全文>>

岁寒时 - 480 个点赞 👍

下面隆重介绍这17家房企:

其中国央企队伍有9支:

保利,华润,招商蛇口,中海,首开,越秀,中交建,华侨城,万科

民企小朋友有8个:

龙湖、绿城,碧桂园,美的,金辉,金地,合生创展,大华地产。

拿潍坊来说,民企除了碧桂园之外,其他7个难觅身影,虽然有打着绿城名义的诸如歌尔绿城、桂语江南,但其实是绿城代建输出管理,龙湖更是少进三线城市。

碧桂园也已经价格降到失去了底线,潍城某碧桂园项目倒现在170多平米的差不多净赔40万。

而2022年全国各地招拍挂市场,仅有龙湖一家民企出现在TOP10的榜单里。

这不仅仅是在救市,更是加大国央企开发商垄断市场的步伐而已。

什么肉丝啊,这是肉排 还是建议把钱放到那些能保交楼的房企上面,毕竟就算想割韭菜也得有韭菜不是?

编辑于 2022-11-25 10:45・IP 属地山东查看全文>>

刘八一 - 307 个点赞 👍

查看全文>>

黑暗骑士 - 290 个点赞 👍

查看全文>>

Gemfield - 254 个点赞 👍

实际上还是想救房子。

真正的想救经济,应该是让房价自由落体,债务出清,然后新举措支持实业,支持科技。

让百姓有余粮,能消费。少吸点百姓的血,多让百姓追求他们爱好,新技术新科技会从百花齐放的爱好中诞生。

减少人上人,降低贫富差距,严格执行劳动法,将百姓从踌躇困顿中解放出来,我们应该是一股力量,而不是单纯人况。

别再说什么做大蛋糕了,现在蛋糕也不小了,改革一下分蛋糕的技巧吧,再这样下去没人愿意去做蛋糕了。

有很多人说房子是重要抵押物,其实回到他实际价格以后也能当抵押物,工厂也是可以当抵押物,科技和专利也是。何必吊死在房产上。

发布于 2022-11-25 08:03・IP 属地广东查看全文>>

星河2017 - 252 个点赞 👍

查看全文>>

匿名用户 - 243 个点赞 👍

查看全文>>

郭用心 - 237 个点赞 👍

民营企业可以松一口气了。这几家获得授信的民营地产,就算是获得了免死金牌,那些没有获得授信的民营企业,最近该过的心惊肉跳了。

这次授信额度已经到1.2万亿了,后续还会不会继续,我们可以再看看。但从现在的情况来分析,保地产保优质房企是目前央妈的一个工作重点。

但这只是B端,核心问题还是C端消费者不买账,市场回暖远远还没到。

反正我看了这些政策消息后,还是没什么兴趣买房,因为我知道,我付了首付,然后贷款几百万买的房,大概率是不能跑赢通胀了。

房子未来跟汽车一样,大笔消费,然后缓缓折旧,如果真的不是自住,那真的是一点动力都没有。

以前地产火爆大家也知道原因,炒房的多于自住的,自住的也觉得咬咬牙上车资产也能逐年增值跑过通胀,所以才会全民买房,透支未来。从这个角度来看,是土地财政裹挟着大家都当赌狗,反正最后一棒一定不是我。

目前这个形式下,投资者会被大量挤出地产,房子作为“投资品”的时代落幕,作为“消费品”的时代开启。

那么后续地产会怎么变?我个人觉得至少有这么几个变化。

1.现房时代来临,期房将在全国大部分城市慢慢销声匿迹。这也意味着高周转的地产模式将发生改变。但这也意味着,地产行业将全面进入研究“怎么样能又快又好建好房子,交付给消费者”的时代,住宅工业化产业化的提速,将会成为未来的一个方向。

2.租赁用房时代来临,大城市里,这一代人将接受中长期租房的现实。同时,大量之前囤积的房源如果卖不掉,也会大量进入租赁市场,拉低平均租金。结合政府大力建设的保障房,未来针对中低收入人群而言,租房将是一个好选择

3.地方政府大搞快搞上马大项目做城市开发的时代没了,地方政府要习惯怎么用更少的钱,去做更长期做的事情了。这可能会影响央地的分税比例,也可能会影响对地方政府官员任期内的考核方式。地方政府也不能再像以前一样粗放的用土地来招商引资,只能更精打细算的使用土地了。

4.房地产行业需要一段时间的自我疗愈,这个时间就是地产筑底的时间。至于什么时候可以筑底,除去B端以外,还有更多层面的国内国际形式影响。中房美债,俄乌冲突,欧洲能源危机,口罩,这几个没有一个定论之前,我个人都觉得应握紧现金,以防不测。

编辑于 2022-11-25 13:59・IP 属地浙江查看全文>>

谭四瞳 - 207 个点赞 👍

某些高赞看起来既不懂银行又不懂地产,更不懂流动性,18年质押危机的时候500w现金就能救活一家上市公司,你说1.2万亿有什么用?

央妈前几天2000亿的无息贷款到商业银行1.2万亿的授信,6倍货币乘数,前后合理对应,居然还有人质疑这钱能不能到实处?

果然知乎总能以意想不到的角度逗乐我

不过老乡们觉得能不能到实处不重要,国债市场的走势已经说明市场阶段性认可现在的政策——通过用真金白银投票而不是口嗨的方式

何况这政策才哪到哪,诸君请继续拭目以待吧

btw,现在盯着竣工数据比新开工数据和销售数据更有用

编辑于 2022-11-25 16:05・IP 属地上海查看全文>>

无志青年刘敬梓 - 108 个点赞 👍

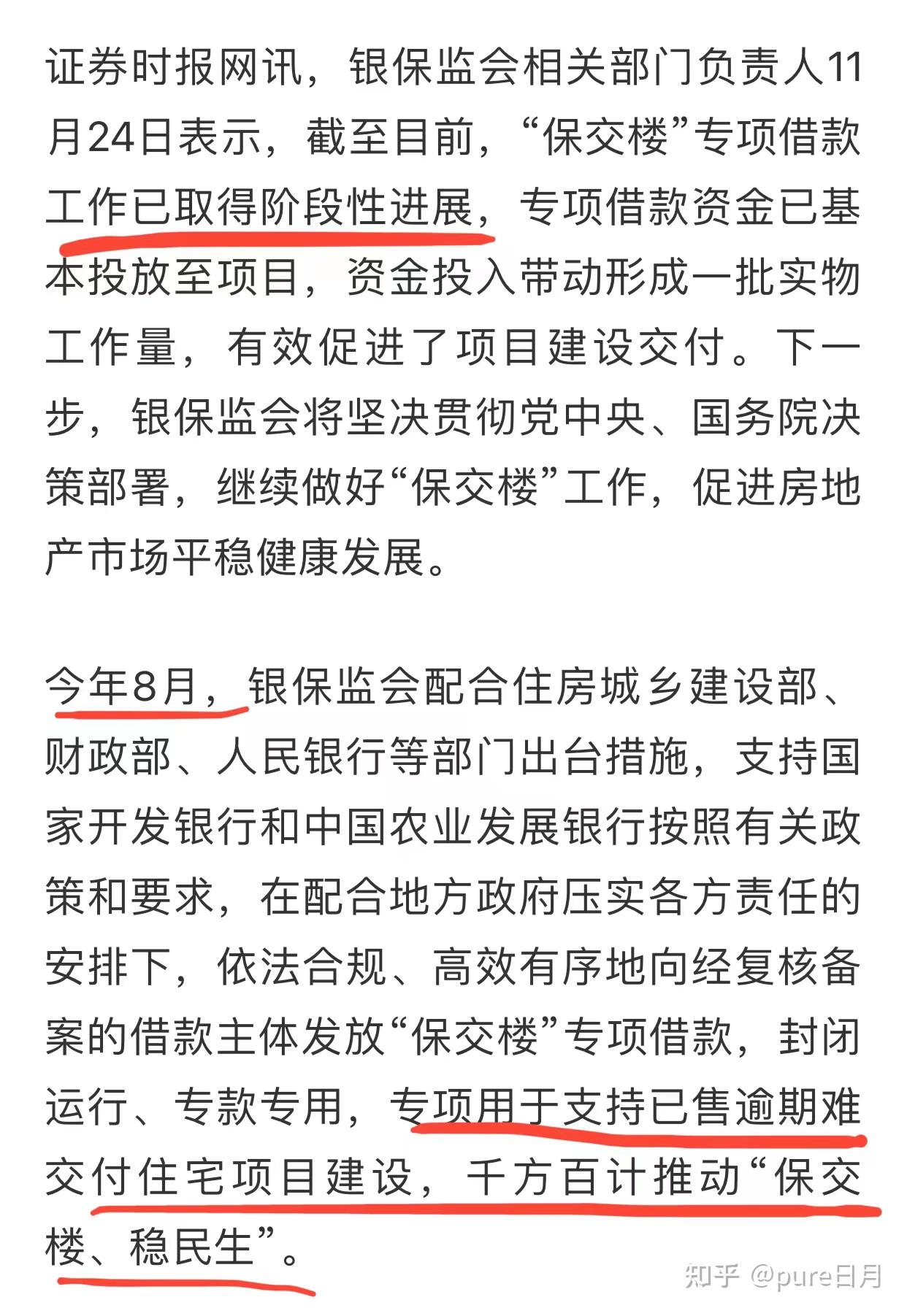

政策核心是“保交楼”“稳民生”,不是什么走老路,这是实打实民生工程。

正常人都知道所买房产烂尾了还要还房贷是多么的离谱,所以要“保交楼”。

我国今年所有政策都不是走老路,而是有限空间下的精准逆周期操作,在房地产则属于滴灌层面——深度定制房地产价值回归曲线。

对了,跟着我默念三遍:除非出生人口正增长,否则都不算什么大新闻!

而且,我们要记住这是“意向性授信额度”,这里面包含了很多内涵,如下表所示,这些授信额度包含了个人住房按揭贷款,也就是说人们买这些房企房产的贷款也包含在“意向性授信额度”里面了,相当于居民买他们这些房企的房子贷款更容易了。

所以,即便1.2万亿,其实也不算什么?个人按揭贷款就可以消化大部分额度。

而且,您可以看看六大行授信的是什么房企,几乎清一色财务状况较好的房企,那些已经爆成渣的企业可不在内,这就可以粉碎“某些利益集团叫嚣兜底”的骗局,也可以粉碎什么走老路的骗局。

我国银行系统风控很严的,不会不顾坏账风险给毫无信誉的企业贷款的。

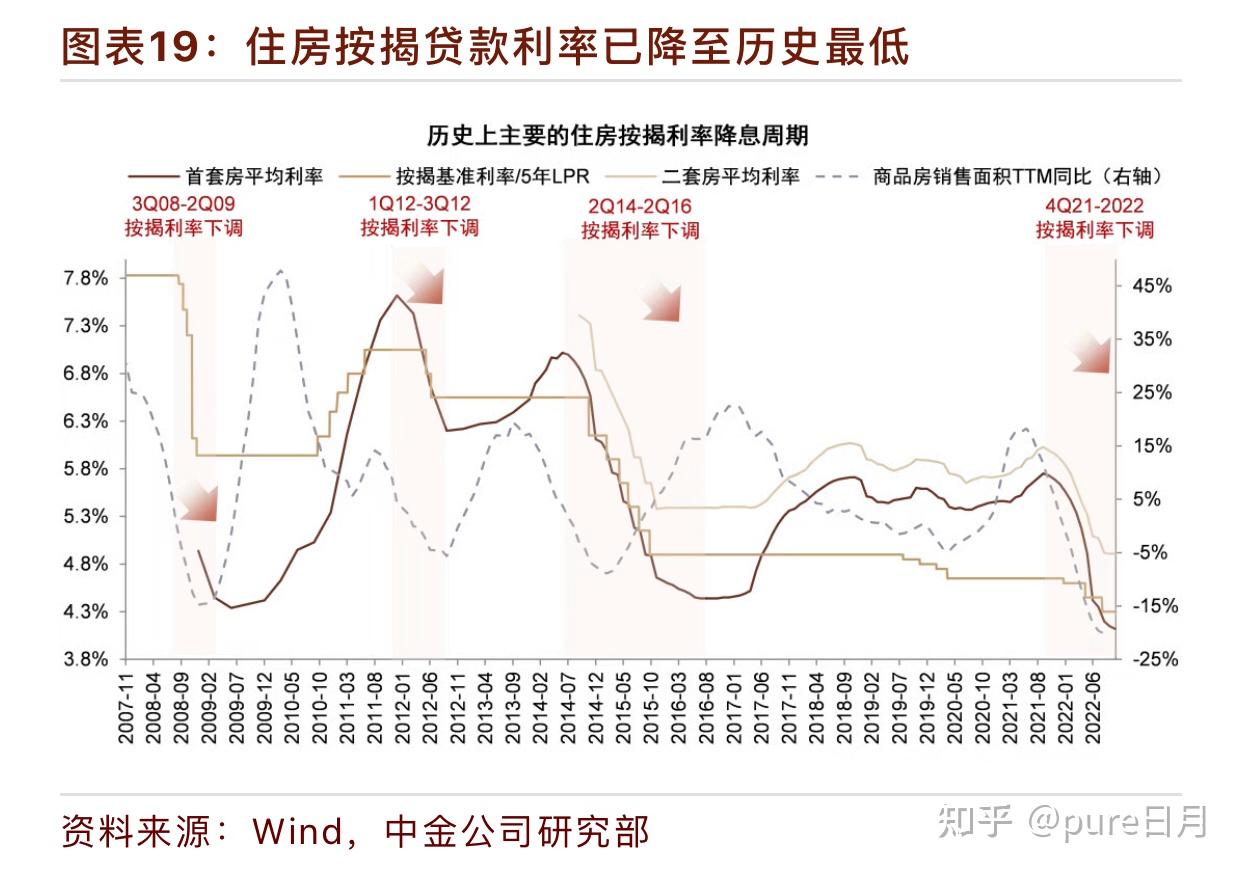

我前天也在群里和朋友扼要点评了“16条”(本次意向性授信也在16条之内),其实啊,今年最大的政策早就出炉了——降房贷利率。

今年最大的房地产利好是大幅降低房贷利率,短短一年时间,房贷利率从6.X%下降到4%,甚至跌破4%,利率6折啊(房贷利率加减点数是不随LPR变化的,因此本轮加减点数由正变负的降息是永久的),但是交易量还是不理想。

不仅如此,其实全国绝对房价在下行是一目了然的,其中包含了一线城市豪宅,如果您看不到,那么就该反思一下,您是不是连最基本的走势也不懂?

大家不要小看房贷利率下降的影响力,因为房贷的长期性,即便0.5%的差异,持续20-30年也将是巨额财富。

而且房贷利率里面的【加减点数】是不随5Y-LPR调整而调整的,21年【加减点数】普遍【正200+BP】,今年此刻很多城市已经【负20左右BP】了,也就是说这2.X%的房贷利率差距是永久的。

2.X%的房贷利率差距有多么大呢?

下图所示,贷款200万,6%房贷利率下的利息总额是231.67万,4%房贷利率下的利息总额是143.74万,也就是说房贷利率减少2%,仅利息就节省约88万,相当于贷款本金的一半了,0.5%差别就是约20万的利息差距。

你们完全可以相信国家是铁了心去房地产泡沫的(最终结果),但是过程要尽可能平滑温和(过程),以免对经济造成较大冲击。(要有系统性思维)

强调:1.5万字的长文就不粘贴了,请大家阅读以下第一、二篇文章!

再次劝诫大家(跟着国家的意志走,到现在您还看不清国家是要去房地产泡沫,我还是劝您多看看新闻联播吧,少混毁人不倦的键政圈,多关注实体经济,关注产业升级,别再炒房了):

- 一个人的奋斗只有与国家前途命运产生和谐共振,才能收获事半功倍之效,

- 一定要相信国家的纠错能力,一旦触发纠错机制,必然有雷霆万钧之势能。

- 天空已然破晓,一个居住无忧的新时代已经在徐徐走来,

- 所有的铺垫,都为了一个目的,去泡沫让经济继续飞扬。

- 提高自己的认知水平,当你的眼界不再局限于个人利益相关,而是基于当下内外的环境,以最有利于国家发展(甚至世界发展)的角度思考,很多答案不言自明!

- 不要懊恼过去,因为纯属浪费时间;与其惆怅过去,不如放眼未来。也不用担心时代不给机会,想一想,你有没有足够的智慧发现机会在哪里,没有就提升自己直到有,以及机会出现的时候是否做足了准备。

- 悟已往之不谏,知来者之可追。实迷途其未远,觉今是而昨非。

重要提醒:中国房地产的万字分析长文详见个人公众号:【悟空择善固执】和【悟空新之助】(谨防假冒!)

全方面考虑中国人口、经济、政策和世界格局分析中国房地产,可能是最全面的房地产分析文章,知乎还是太谨慎啦,最近又掀起了新一轮删文清查活动,给大家带来的不便,还请见谅!

目前我正在公众号更新系列文【中国城市房价漫谈】,目前写了深圳、武汉、天津、西安、厦门、青岛、长沙、成都、南京、广州、杭州、天津、沈阳、郑州、重庆、济南、昆明、南宁、海南……(二线以上城市基本上全覆盖),接下来将会定点分析中国典型城市的房地产走势,欢迎来阅读

编辑于 2022-11-25 15:25・IP 属地上海

编辑于 2022-11-25 15:25・IP 属地上海查看全文>>

pure日月 - 100 个点赞 👍

释放了商业银行已经非常危险的信号。

无论数据如何编写,因疫情导致的绝大部分居民收入下滑是一个事实。

最近一名重庆女士的哭诉表明,不是居民不愿意坚持,而是没有办法坚持——这都是要真金白银来扛的,居民并没有得到任何实质性支持,而口号是解决不了问题的。

这样的结果,必然导致大量主动性和被动性的停贷。

大面积停贷对银行是核弹级的打击:

居民的停贷,可以将自己的债务直接甩给银行,因为银行已经把购房款给到了开发商,而这些资金银行是要还给储户的。

开发商把钱弄没了,房子烂尾,现在银行继续拨钱救他们,希望他们能继续造房子,让居民能继续还贷,但是这有两个极简单问题——

1、各个开发商都欠债累累,你拨钱给他们,你猜他们拿钱后会干嘛?

2、居民没钱怎么办?

最后我讲一个小故事:

早些年有一个村里收到了一批扶贫小羊羔,扶贫干部希望村里把羊养大了卖掉,结果第二个月去调查的时候,羊都没了,一问:

“我们饭都快没得吃了,你让我养一年羊?”

编辑于 2022-11-25 13:49・IP 属地上海查看全文>>

import 潘多拉 - 92 个点赞 👍

1、只要宏观金融导向,对某一行业集中抽贷,这个行业基本就完了;

地产行业这几年就是这么个情况。

好日子是在郭树清说这句话之前:“新增储蓄资源一半以上都投向房地产领域”、“相当大比例的居民家庭负债率达到难以持续的水平”。

意思很简单,夜壶是可以一直在,但肾不行了。所以夜壶就不该再搬出来了。

如果再搬出来,等于是变相允许金融资源对其他实体经济抽贷。

其他实体经济能不能茁壮,关系着未来经济质量;

而许多人喜欢狡辩房地产也是实体经济,但有没有想过这是质量很低的经济模式。盈利模式就是靠透支国内的居民债务/现金流。

2、所以现在的诸多政策,最多就是尽量企稳而不是试图翻转。

因为唯恐“每一次怀疑被消除,都会变成深信”。

目前的债务水平已经无法再次深信了。

即使目前看起来居民储蓄被动增加,但这也是体现结构性矛盾,以及中低收入群体可能反而存在大量的“衰退”——

怕他不来,又怕他乱来。

3、我们大致的措施,都在供给侧,因为“核心”忌惮需求侧的“不好经验”。

这个“不好经验”,不是简单的经济问题。

是方向问题。所以不是我们能说的。

发布于 2022-11-25 08:18・IP 属地新西兰查看全文>>

Jason不跪 - 81 个点赞 👍

现阶段楼市状况无解,过去若干年的土地财政+城市化红利驱动模式不可持续,当前楼市已经进入死胡同,保值楼可能还是在北上广深,不保值的楼,全国其他地区。但真正的核心不是楼报不保值,而是房地产信贷和居民信贷双高。过去我们解决房地产杠杆过高问题,是杠杆换杠杆。居民杠杆不高,那么就要居民贷款买楼,形成几十年的按揭。如今城市化基本走到尽头,居民买得起的已经出手,买不起的望尘莫及,居民杠杆至少和欧盟打个平手。此时还要居民杠杆换房企杠杆,做不到。

国家手头的工具,无论是货币工具还是财政工具,其实都不是财富创造,而是资源再分配。如果是资源再分配,所以也不可能承接房企杠杆。如果真的要大水漫灌,鼓励银行接盘,那么人民币小心继续下滑,对于一个资源进口的国家来说,这意味着我们的购买力更弱,而劳动力成本上升,势必会挤压出口企业利润。至于全面内卷内循环,看看就好,如今中国的消费市场挖掘是非常彻底的,之所以说消费不振,是你没有在消费里面加上买楼。

此时,说六大行授信多少多少,这里面关键是有没有增加授信,意向性和落实性有多少差异。如果真的落实了信贷增量,那么情况就是银行来承接房地产企业杠杆,这会加大金融系统的风险。就日本的经验来看,未来需要救银行。相比于房地产垮塌的风险,我认为银行的风险才是最致命的。几家村镇银行的雷就能够天翻地覆,何况银行业很多年来都在扩张,如今数量很多,看不到的风险很多。

上面说的挺杂,捋一捋:

房地产的杠杆已经很高,找人接盘,居民不接,那么银行来接,但银行接了银行就有风险,因为抵押物如今价格不稳,有些地方是政策力量拖着虚高的房价,因为怕地价崩了,财政受影响。所以,死局。

可能的解决路径:

保交楼。只管交付,完成期房建设,对于已经建成项目则不用管,让房企破产清算,灭掉杠杆。此计理想化,好处是由房企股东、债主承担。这符合市场经济破产清算的目的,也就是出清。但在期房交付部分,却有问题。因为这些未建成项目是会作为破产债务来处置的,你甲地帮助A项目建成交付,乙地的B银行跨省过来查封。即便没有这个问题,地方严防死守,最终房东拿到无抵押产权证,那么地方替房企颠覆的那部分资金是不是就要进入破产清算,成为破债?有人说优先偿付啊?破产法可没有保交楼款优先偿付这个条款。

软着陆。所谓银行救地产,政府救银行。日本在1990年代经常玩的一套。但日本人有一个自觉,那就是储蓄和提前还款。今年很多人都提前还房贷了。我觉得中国人和日本人可能历史上不太友好,但其实性格上有点类似的。房地产软着陆,就是让房价和房企杠杆慢慢降低。但现实情况就是,房价下降趋势中,房企杠杆很难降低,你只能用银行保住其不违约,最终还是要面对结算。理想状况延后暴雷风险小了,不理想状况延后暴雷风险更大。后者可能性更高一点。

摆脱土地财政。方法就是地方用一种收入替代另一种收入,这里首选房产税,次选遗产税和财产税。但当前我国居民税负水平其实并不低,就大城市月薪1万就要交接近300个税,加上社保,你算算到手多少。我猜大约8000,一个人大城市说是月入过万,但实际能够支持的购买力相当有限。此时加大税收难度很大。好办法是削峰填谷,明显有钱的人多缴税,但有钱人不满意交税可能用脚投票。那么,情况就是,如何拔鹅毛还不让鹅叫唤。所以,这条路走下去的终点是属于资本主义市场经济的。

硬着陆。这是美国人最喜欢的,你不要看美国在2008年也救了两房,实际上美国大部分时候是不救企业的,破产就破产了,次贷美国人也没想到有如此大的负外部效应,因为会导致很多买房人破产,这些买房人可能并没有犯错,正常还款,只不过是借款机构破产清算,他们不得不提前还款。这就有个连锁效应。但对于雷曼,破产清算毫无障碍。所以美国人一直就是硬着陆,他们并不欢迎软着陆,原则就是长痛不如短痛。而每一次硬着陆之后,美国经济都复苏过来,比如1980年的高通胀之后沃尔克疯狂加息,比如2000年的科网泡沫倒闭一大批企业,比如2008年再死一批。这种方式对于老百姓是真的痛,但确实是有效的处理了一些问题。不推荐,但值得考虑。因为破产是解决杠杆最好的办法,所谓股市和债市,就是风险的垃圾桶。

发布于 2022-11-25 10:18・IP 属地浙江查看全文>>

纸老虎刀叨忉忉 - 76 个点赞 👍

查看全文>>

麻瓜丶丶丶丶 - 75 个点赞 👍

查看全文>>

康颂麟 - 75 个点赞 👍

查看全文>>

一直住顶楼 - 70 个点赞 👍

在房地产形势持续低迷的时候,严重影响了相关利益方的利益。

带来的直接后果是,某些群体发工资越来越难了,某些群体收入越来越低了。

这样下去不行,绝对不行。

大多数人看到的是房地产,却没看到房地产背后的产业链有多长,钢材、水泥、玻璃、建筑、施工、工程机械、运输、物流、装修、家电、家居、服务,一眼望不到头。

在这个关键时刻,来一剂强心针,引导作用远大于实际作用。

“意向性授信额度超 1.2 万亿”,什么是意向性?懂的都懂。

只是个协议,连合同都算不上。即便是合同,也只是签了一张纸。至于合同履行不履行,再说。

啥也别说了,我们就要看上边的态度,就要看这个引导作用。有强心针总比持续打压要好,毕竟,有太多的人不想让房地产垮下去对吧?

好了,收盘了。什么信号不信号,看效果,上图:

编辑于 2022-11-25 21:54・IP 属地河南

编辑于 2022-11-25 21:54・IP 属地河南查看全文>>

米斯特汤 - 66 个点赞 👍

查看全文>>

大熊喵 - 57 个点赞 👍

查看全文>>

清韵书苑 - 56 个点赞 👍

无条件或者降低条件发放贷款也是分配财富的一种方式。

钱不是凭空来的,印钱的后果由全国人民一起承担。

一部分人在错误的道路上越走越远,却要拉上所有人一起陪葬。

房地产是这样,yq也是这样,唉。

发布于 2022-11-25 10:06・IP 属地四川查看全文>>

柳灿 - 55 个点赞 👍

最近一个月,人民币汇率的话题上了好几次热搜

每次都是涨了,一群人大骂一群人

跌了,一群人嘲讽另外一群人

我都不明白了,汇率为什么要成为政治问题?

这跟爱国不爱国有什么关系?

我爱国就不能觉得人民币会跌吗?

经济没有客观规律吗?

我一爱国,人民币兑美元就最多到7.3了?

爱国舆论这么有力量吗?

大家都爱国,人民币汇率就只会升?

我不信

所以我早就换了美元放着

毕竟普通人爱不爱国根本就不会影响汇率

多大权力多大责任

银行才是直接决定汇率的发动机

我还是在网上一边喷有钱人移民,一边每年都买五万刀比较靠谱

1.2万亿就算拉的动这17个房企也拉不动整个房市

要是真用12万亿去拉

那才是拯救房市的大杀器

到时候我们就真的可以看到烟花了……

编辑于 2022-11-25 09:14・IP 属地北京查看全文>>

金陵小老头 - 54 个点赞 👍

查看全文>>

匿名用户 - 49 个点赞 👍

央行执行流动性宽松支持实体经济政策,但是实体经济有下行趋势,所以就要稳住房地产市场,流动性注入头部房地产企业,给予市场信心,市场预期就会是经济复苏而不是经济危机!

先看宏观经济数据,2022年外贸是超预期增长是2022年经济增长支柱,但是外贸企业订单数在10月就出现断崖式下降。机电产品、劳动密集型产品对我国出口的拉动均转负 。10月劳动密集型产品对我国出口的拉动为-1.1个百分点,为疫情爆发以来最低值。 美国、欧元区均对我国出口形成拖累。10月美国对我国出口拖累达到2.3个百分点,拖累程度较9月的2.2个百分点进一步加深;而欧盟对我国出口的影响也由9月的拉动0.8个百分点变为10月的拖累1.4个百分点。外贸订单提前三个月,反映在经济上就是四季度外贸额下降趋势。

另一个经济支柱消费呢?国家统计局11月15日发布的数据显示,10月,社会消费品零售总额同比下降0.5%,增速比上月放缓3.0个百分点。基建呢,1-10月,全国固定资产投资同比增长5.8%,增速较前9个月回落0.1个百分点,年底是收尾,叠加防控,增幅也是下降。

国内经济三大马车,内需,外贸,基建全部下降趋势。第四季度宏观数据预计不理想,所以才会定向救助房地产企业,房地产企业上下游产业链太长,如果不注入流动性就会引发债务危机,进而引发经济危机!

只要顶住第四季度,进入23年情况就会逆转,面对全球经济衰退,欧美会重新启动无限量化,央行还会继续保持积极货币政策,也就是说全球市场海量流动性会把债务稀释,房地产市场会以缓慢阴跌的方式把债务危机解决!那对资本市场就是利好风险资产,股票在巨量增发货币的基础上一定会被推高市值,还有黄金会在23年创造奇迹,重新进入2000美元以上的价格区间!

发布于 2022-11-25 10:02・IP 属地辽宁查看全文>>

龙开 - 44 个点赞 👍

当前经济的主要问题是流动性不畅,并不是货币量不足。

2022年10月11日,央行发布今年9月金融统计数据报告。

1、数据显示,截止今年9月末,广义货币(M2)余额262.66万亿元,同比增长12.1%;

2、狭义货币(M1)余额66.45万亿元,同比增长6.4%,增速分别比上月末和上年同期高0.3个和2.7个百分点;

3、流通中货币(M0)余额9.87万亿元,同比增长13.6%。前三季度净投放现金7847亿元。

所以,我们从以上数据可以看出来,市场上的货币总量其实是足够的。不需要再投放更多的货币了,否则容易造成大范围的通货膨胀。

那么,当前经济的主要问题究竟是什么呢?

答案很简单,流动性不畅。

也就是说,市场上、银行里有那么多货币,这个不假——但是,这么多票子并没有真正的放到老百姓手上——老百姓的购买力比起前几年甚至有所削弱。

市场上的整体消费能力严重不足,这导致了一系列的问题——房子买不起、车子没人买、文旅餐饮娱乐等各种消费更加拉不起来。整个经济大环境的活力、张力持续下行。

但是,目前的困难是:国有银行一个劲想让地产企业继续花钱买地、建房;而地产公司却觉得市场萎缩,不好搞,纷纷都在观望;老百姓手里的钱越来越少,更加不会去搞什么“高消费”,这就形成了经济中的“严重堵点”。

堵住了,上不去。

一方面,国有银行大把的票子躺在账上,金银满屋;另一方面,老百姓手中的钱越来越少,不敢消费。

俗话说得好:通则不痛、痛则不通。

说明:广义货币(M2)=M1(流通中的现金+活期存款)+准货币(定期存款+居民储蓄存款+其他存款+证券公司客户保证金+住房公积金中心存款+非存款类金融机构在存款类金融机构的存款)。

喜欢时政、历史、军事、经济,可以点击关注。每天定期更新,欢迎诸位朋友前来文明探讨、各抒己见!

编辑于 2022-11-27 14:41・IP 属地湖南查看全文>>

高天流云 - 36 个点赞 👍

新房没人买,房地产企业资金转不起来,导致已出售的房子停工,广大买房人拿不到房子还要还贷款。施放那么多授信,首先就是要“保交房”,让处在这个三角中最弱势的买房人能拿到房子。

不过目前来看也仅限于17家大房企,那么17家房企之外的其它房企怎么办,买了非17家房企的购房人怎么办。无解,自求多福吧,慢慢等。

等17家房企缓过来了,防疫政策放松了,经济向好了,又有人开始买房子了。那么其它房企才有可能一点点缓过来。要么把手里的地块卖给17家房企,要么连自己母公司一起卖给17家房企。

未来的必然结果是,中国房地产行业的集中度进一步提高。国资背景的房地产企业未来又可以哄抬地价造“地王”了。之前国企退出房地产行业的“退房令”等于是自打了耳光。

不过又是一个循环的开始,比如2008年,比如2015年,普通人离买房越来越远。不仅以后会有父子贷,爷孙贷都有可能要出来了。

不从根本上改变房地产行业的运行模式,就是遏制了三线城市以下年轻人的上升通道,毕竟城市里再高的工资也跟不上房价的涨幅。在城市里的人也好不到那里去,现在还能靠置换改善以下居住环境,未来连置换都承受不了。

我只希望把17家房地产企业救活后,高层切实为老百姓着想,不要再延续香港房地产的模式。公摊面积、期房不都是香港那帮地产商来搞的嘛。

即使不学新加坡,也学学现在日本的房地产行业。日本现在那个新房的建筑质量和全装修品质是真的棒。

别再允许房地产企业搞“高周转”了,3年内过渡到只准卖现房不许卖期房,且在房屋质量上多立规矩,别只弄个维修基金就完事了,房屋质量出问题追溯开发商母公司负责。

发布于 2022-11-25 14:16・IP 属地上海查看全文>>

麟兮麟兮 - 36 个点赞 👍

产业升级和房地产,必须得死一个

如果房地产不死,那么产业升级就得死。

2个都不放手,那么2个都得死。

现在的情况就是嗑药上瘾的玩命加大剂量再来一口。也要把未来的路堵上。

家里孩子想跟风学生化环材的建议斟酌一下。

这么多钱砸进去意味着实业会很不好混。

发布于 2022-11-25 09:34・IP 属地湖南查看全文>>

知乎用户 - 26 个点赞 👍

这次的救市是高层非常重视的,这次救市都是几个国有银行讨论,联合了银保监会,全国的保险和信托机构都到场了。

金融总动员场面之浩大,令人咂舌。

最后:

现在大家都发现,依然没有新兴产业可以取代房地产。房地产经济大头,始终不能落下。

但是中国房地产两条腿,B端(房地产商)C端(需求者)都瘸了。

今天的救市16条,把房地产商从ICU抬出来。接下来就是需求端配合,个贷、利率等大尺度放松,把房地产发展拉回正轨。

往后几年我们回头会发现,周末房地产新政16条的威力,堪比2008年金融危机的4万亿救市政策。

发布于 2022-11-25 09:03・IP 属地广东查看全文>>

大风