政策核心是“保交楼”“稳民生”,不是什么走老路,这是实打实民生工程。

正常人都知道所买房产烂尾了还要还房贷是多么的离谱,所以要“保交楼”。

我国今年所有政策都不是走老路,而是有限空间下的精准逆周期操作,在房地产则属于滴灌层面——深度定制房地产价值回归曲线。

对了,跟着我默念三遍:除非出生人口正增长,否则都不算什么大新闻!

而且,我们要记住这是“意向性授信额度”,这里面包含了很多内涵,如下表所示,这些授信额度包含了个人住房按揭贷款,也就是说人们买这些房企房产的贷款也包含在“意向性授信额度”里面了,相当于居民买他们这些房企的房子贷款更容易了。

所以,即便1.2万亿,其实也不算什么?个人按揭贷款就可以消化大部分额度。

而且,您可以看看六大行授信的是什么房企,几乎清一色财务状况较好的房企,那些已经爆成渣的企业可不在内,这就可以粉碎“某些利益集团叫嚣兜底”的骗局,也可以粉碎什么走老路的骗局。

我国银行系统风控很严的,不会不顾坏账风险给毫无信誉的企业贷款的。

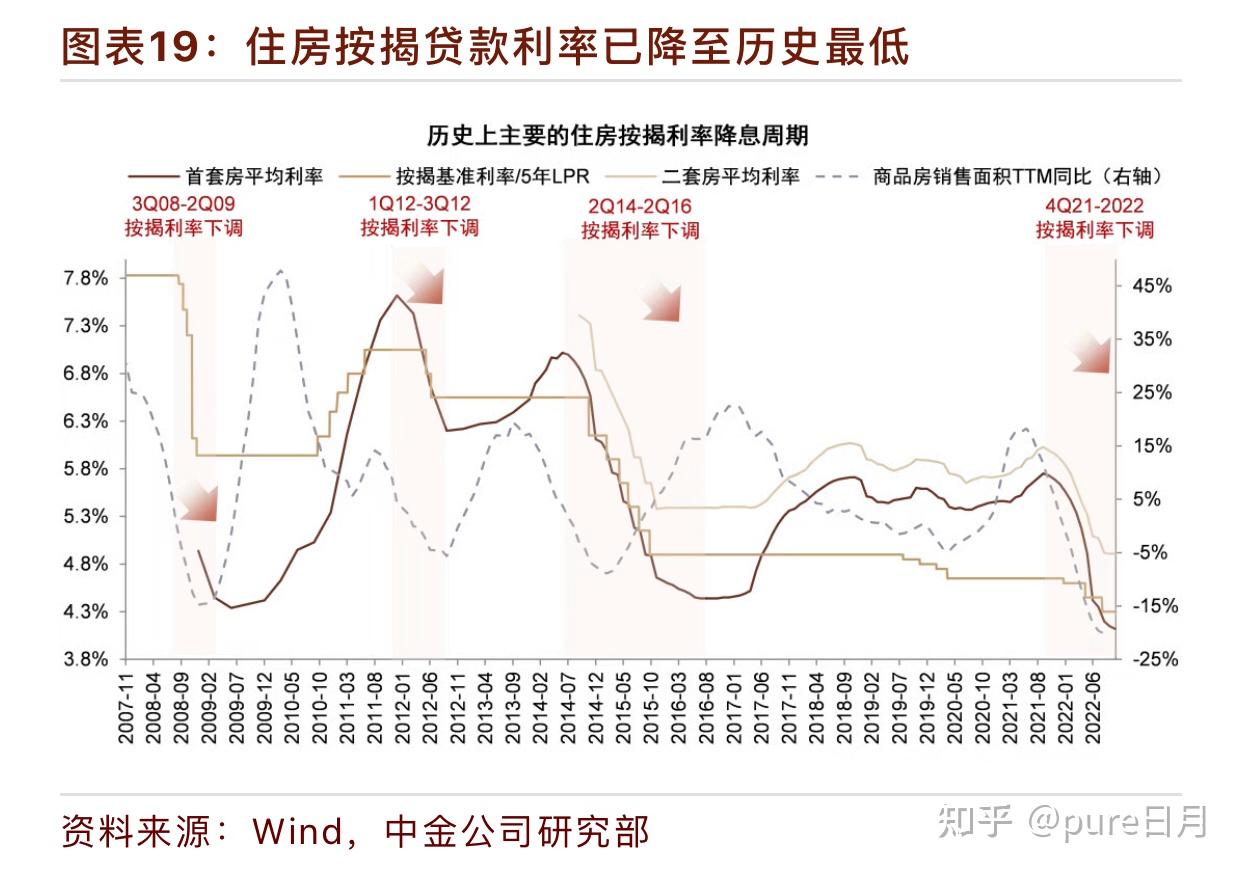

我前天也在群里和朋友扼要点评了“16条”(本次意向性授信也在16条之内),其实啊,今年最大的政策早就出炉了——降房贷利率。

今年最大的房地产利好是大幅降低房贷利率,短短一年时间,房贷利率从6.X%下降到4%,甚至跌破4%,利率6折啊(房贷利率加减点数是不随LPR变化的,因此本轮加减点数由正变负的降息是永久的),但是交易量还是不理想。

不仅如此,其实全国绝对房价在下行是一目了然的,其中包含了一线城市豪宅,如果您看不到,那么就该反思一下,您是不是连最基本的走势也不懂?

大家不要小看房贷利率下降的影响力,因为房贷的长期性,即便0.5%的差异,持续20-30年也将是巨额财富。

而且房贷利率里面的【加减点数】是不随5Y-LPR调整而调整的,21年【加减点数】普遍【正200+BP】,今年此刻很多城市已经【负20左右BP】了,也就是说这2.X%的房贷利率差距是永久的。

2.X%的房贷利率差距有多么大呢?

下图所示,贷款200万,6%房贷利率下的利息总额是231.67万,4%房贷利率下的利息总额是143.74万,也就是说房贷利率减少2%,仅利息就节省约88万,相当于贷款本金的一半了,0.5%差别就是约20万的利息差距。

你们完全可以相信国家是铁了心去房地产泡沫的(最终结果),但是过程要尽可能平滑温和(过程),以免对经济造成较大冲击。(要有系统性思维)

强调:1.5万字的长文就不粘贴了,请大家阅读以下第一、二篇文章!

再次劝诫大家(跟着国家的意志走,到现在您还看不清国家是要去房地产泡沫,我还是劝您多看看新闻联播吧,少混毁人不倦的键政圈,多关注实体经济,关注产业升级,别再炒房了):

- 一个人的奋斗只有与国家前途命运产生和谐共振,才能收获事半功倍之效,

- 一定要相信国家的纠错能力,一旦触发纠错机制,必然有雷霆万钧之势能。

- 天空已然破晓,一个居住无忧的新时代已经在徐徐走来,

- 所有的铺垫,都为了一个目的,去泡沫让经济继续飞扬。

- 提高自己的认知水平,当你的眼界不再局限于个人利益相关,而是基于当下内外的环境,以最有利于国家发展(甚至世界发展)的角度思考,很多答案不言自明!

- 不要懊恼过去,因为纯属浪费时间;与其惆怅过去,不如放眼未来。也不用担心时代不给机会,想一想,你有没有足够的智慧发现机会在哪里,没有就提升自己直到有,以及机会出现的时候是否做足了准备。

- 悟已往之不谏,知来者之可追。实迷途其未远,觉今是而昨非。

重要提醒:中国房地产的万字分析长文详见个人公众号:【悟空择善固执】和【悟空新之助】(谨防假冒!)

全方面考虑中国人口、经济、政策和世界格局分析中国房地产,可能是最全面的房地产分析文章,知乎还是太谨慎啦,最近又掀起了新一轮删文清查活动,给大家带来的不便,还请见谅!

目前我正在公众号更新系列文【中国城市房价漫谈】,目前写了深圳、武汉、天津、西安、厦门、青岛、长沙、成都、南京、广州、杭州、天津、沈阳、郑州、重庆、济南、昆明、南宁、海南……(二线以上城市基本上全覆盖),接下来将会定点分析中国典型城市的房地产走势,欢迎来阅读