如何评价比亚迪刚刚发布的,营收1949.85亿下滑3%,利润78亿暴跌32.6%的25年三季度财报?

- 496 个点赞 👍

查看全文>>

我爱我的祖国 - 459 个点赞 👍

查看全文>>

merakiiii - 429 个点赞 👍

为啥油车那会儿没有这么卷的价格战?

为啥同样是中国企业占绝对大头的光伏行业,也是卷到所有光伏企业都亏损?

你到哪,哪的大环境就不好,原因只能是,美国太坏了。

查看全文>>

madpaul - 392 个点赞 👍

查看全文>>

希鲁杜雷 - 310 个点赞 👍

查看全文>>

mininitu25 - 192 个点赞 👍

全民智驾那一波没拉起来,比亚迪擅长的梭哈战术没起效果,结局就是现在这样了。

说白了比亚迪走到现在,还是在吃新能源时代的那一波梭哈红利,但一时梭哈只能领先一时,现在其他公司已经反应过来了。

我说的不是新势力,而是比亚迪传统的老对手,吉利,长安这些,在看到了比亚迪的崛起后,虽然学的慢一些,但已经完全学会了比亚迪的方法。

同价位比亚迪的性价比已经不如这些老兄弟,而中高端的产品力一直不如人意,市场一直不买单。

很多人在说比亚迪继续投入研发,投入生产,要做更牛逼的技术,就可以卖得更好,再创新高,这种人我都不知道是不是还生活在中国。

小米的车有什么技术优势吗?比亚迪的技术储备不比小米多出二十条街了,为啥卖不过小米?

很明显技术研发投入根本不是核心矛盾,比亚迪的技术储备一直都是领先的,即使更领先更精进,也无助于改变现在比亚迪的处境。

实际上现在比亚迪的困境完全是来自于产品定义和营销销售,比亚迪需要完全设计独立的品牌部门,从研发到产品定义,内饰,系统,完全让独立的公司去做。

同时母品牌比亚迪还要保护这些独立的公司,不能干母品牌暴打子品牌的事情。

你看鸿蒙智行体系里面,问界现在就保持微妙的溢价,如果问界当场全系降价三四万,把溢价干没了,其他界干脆全都别卖了。

简单说,比亚迪现在面临的问题主要是两个。

第一,外部竞争压力加大,自己的红利期已经过去了,大家都在学比亚迪。

第二,产品力上不来,技术力无法转化为销售,急需强横的内部架构改革,管产品的那只手要放权。

分析财报,分析技术优势,分析研发投入,都没用。

比亚迪很强,非常强,毫无疑问的强,但为这些买单的消费者已经都买单了,比亚迪的增长需要其他的消费者。

还没有人送礼物,鼓励一下作者吧查看全文>>

学写作的丧失 - 190 个点赞 👍

先亮身份,赛力斯铁粉+半个迪粉。

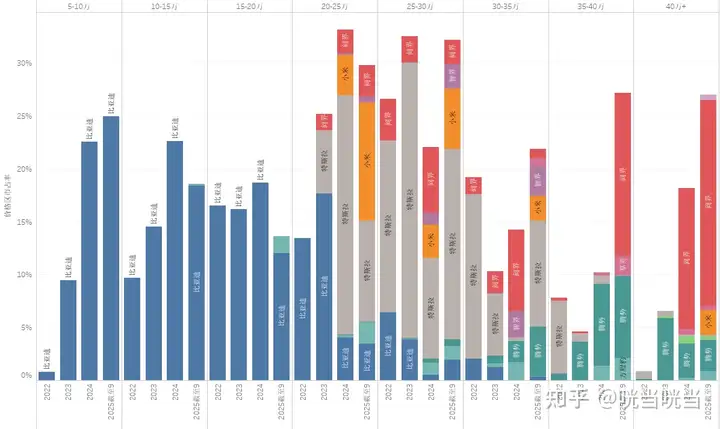

只论汽车来说,25年对比亚迪来说肯定会是转折年,因为他宣告了比亚迪国内冲高端的失败。与之对应的有几个标志:腾势多款新车扑街、仰望U8L声浪全无、方程豹降档方才出量。

你可以说比亚迪在磷酸铁锂与三元锂的路线上选择了谨慎和保险,导致全民都在往大电池小增程方向上走,他的车纯电续航还是只有200多;但是腾势从Z9GT到N9“猛虎下山”的溃败,不去反思外观与内饰是否符合中高端客群需求,采取丰田式的换壳操作,甚至定价还去挤压自己的汉L唐L,这是我完全看不懂的。

由此导致的问题就是,腾、豹、仰花费了重金铺渠道,搞高端,但是销量却不尽如人意,甚至腾和豹挤压了王朝和海洋的部分车险,并且伴随今年车企疯狂降低增配的风潮,比亚迪的利润出现了大的下滑。

这是不利的因素,相对利好的因素就是比亚迪出海的销量越来越好,因为国外没有国内这么卷,国外也没有华子和米子这两个超级声量盖住了笛子的声音,所以笛子出海对其他国外品牌纯属降维打击。

所以,25年为什么算是转折,就是对于比亚迪来说,如果不对腾、豹、仰进行大刀阔斧的改革,依然沿用现在现行的类似丰田战略的产品同堂换壳的操作的话,高端之路只会越来越死,然后逐渐的把王朝和海洋全部降价到去拼15万甚至10万以下,用腾和豹逐步的去补15万以上,实质上变成了内部替代而已。

然后主抓产品出海,在欧洲把特斯拉给干了,在东南亚把日系干了,从海外去拿高利润树立品牌。

查看全文>>

道道 - 132 个点赞 👍

这个问题下对byd真正做了深入研究的几乎没有,全部都是囫囵吞枣看个大概。

首先,三季度环比二季度毛利上涨,净利润上涨。而为什么三季度的净利润突然有了明显改善?因为byd做了一个计划,叫铁拳,说通俗点就是不允许经销商私自降价,抓到罚款100w,所以三季度的笛子在终端价格上实际上比过去稳定了很多,你基本上看不到笛子推任何大规模的降价促销计划。所以在终端价格稳定下来的基础上,毛利率得到了明显改善,净利润提升。

也就是说,在整个大环境在疯狂内卷降价的情况下,笛子率先打破降价魔咒,反而稳定了净利润。足以见得byd的品牌在市场上依旧是有相当高的召唤力的,消费者并不会因为byd20w以下缺乏性价比就抛弃byd,反而有非常稳定的客户群坚定要byd三个字。

而20w以上呢,钛7的出现率先打破了byd20w做不起来的魔咒,目前产能规划已经到4w,12月我们可能会看到方程豹月销突破6w的景象。这会大大改善byd的毛利。

n8l目前也有比较好的市场表现,接下来就看交付能不能稳住。

总之,四季度的byd是一个量价齐升的过程,当然,四季度的改善还不足以扭转今年净利润下滑的颓势,全年净利润比较大概率还会是一个下跌。

但是,要考虑到去年下半年一个是国补开启,经销商大规模囤货,byd累计增加了不少库存,而今年三季度,乃至四季度,基本上还是在一个去库存的阶段。

也就是说,byd在主动进行收缩,一是给经销商减负,如果经销商做不下去对byd影响更大,二也是轻装上阵,为了给明年冲刺留出空间。

那么明年的byd一是有更多的库存空间,二,海外持续扩张,三,byd会推出全系迭代,普及兆瓦闪充。目前要求经销商全部铺设兆瓦闪充,并且同时高速兆瓦也已经和充电品牌合作推进了。

byd在给明年准备一张大牌,要一举拿回市场份额。

最后,byd在智能化,在具身机器人领域投入很多,和优必选合作的机器人也已经在产线上拧螺丝了,只不过没有大规模报道,未来byd迟早会在某一天公开它的具身机器成果。如果仅仅因为看到整车业务扩张遇阻就认为byd快不行了,纯属于对byd一无所知。

查看全文>>

哦哦哦 - 75 个点赞 👍

我人生第一辆车就是比亚迪新能源,过往在知乎也写过无数回答支持笛子。

至今我仍然看好的垂直整合模式,也欣赏笛子对自主研发的执着。

目前笛子销量和财报利润下滑,当然可以找出各种外部因素。

比如笛子近两年财报一直呈现研发投入加大、固定资产折旧激进等等“藏利润”的趋势,比如全球车企普遍大滑坡,比如销量存在短期波动等等。

但我觉得,既然关注并支持笛子,还是应该实事求是,正视现实。

比亚迪最近业绩小幅下降,首当其冲的原因是高端化建设不及预期。

关于这一点我已经写过长文,这里只列核心观点,具体不再赘述:

1、比亚迪当前最紧迫最急需弥补的短板是产品定义,强烈建议比亚迪从华为/理想甚至小米产品团队挖人;

2、智能化方面的短板已逐渐成为比亚迪中高端建设的心腹之患,退一万步说智驾可以采购momenta等,但车机没有任何理由做不好;

3、营销需要更聚焦技术突破和用户场景,针对中高端人群的服务体系更需要补强;如今对笛子来说更紧迫的问题在于,不仅高端建设有所不足,中低端市场也在被各方豪强蚕食。

近期小鹏份额明显上涨,领跑上月销量更是突破7万大关,这两家新势力的销售主力都是中低端区间;

吉利虽然利润压力也不小,但销量也是稳扎稳打,考虑到吉利正在逐步掌握越来越多的电池产能,其规模效应和成本控制能力已经不容忽视;

上汽跟华为合作的尚界目前火候还浅,但上汽集团整体已经有所恢复,更不要说日后尚界必然要爆发。

目前笛子在高中低不同价格段都面临挑战,我认为核心还是产品定义。

说一千道一万,技术和产品都应该服务于用户需求。

如今比亚迪高中低端搞出来一大堆品牌和车型,看似每个价格段每个细分市场都有覆盖,但究其根本产品定义高度相似。

原本王朝和海洋分网销售,先天可以做出区隔,然而实际上海洋不过是换了套外观内饰的王朝。

看看隔壁小鹏MONA,再看看小米,什么才是真正面向年轻人打造的智能车?

说难听点,战术上的勤奋,不能掩盖战略上的懒惰。

甚至于,之前回答我曾说过一句话,目前来看几乎要变成现实:

缺乏真正用户导向的产品定义,这方面的问题不解决,不仅比亚迪的中高端建设很难有根本性好转,甚至连中低端都可能被小鹏小米不断蚕食!

在这个过程中,我觉得最可惜的一点是:

比亚迪内部并非没有真正有能力洞察市场需求的产品团队,方程豹钛系列就是正面典型;

然而比亚迪过去几年扩张速度太快,产品团队和管理体系跟不上,导致有市场嗅觉和产品能力的团队或高管决定不了核心产品线的最终走向!

有一说一,笛子这方面的不足有客观因素:比亚迪从燃油车时代的二线自主品牌一跃而成为行业龙头的过程实在太快。

老迪粉可能还有印象,早些年比亚迪曾经有“比三万”的调侃。

这是因为在2011~2020长达十年的时间里,比亚迪一直在月销三万、年销四十万左右上下徘徊。

要知道,这段时间可以说是国内汽车大盘增长最快的时期,比亚迪的长期徘徊明显没跟上大盘。

然而仅仅两年后的2022年,比亚迪年销量暴增到186万台,成为自主品牌第一;

更狠的是,2023年比亚迪暴增到300万,2024年又增长到427万;

对于重资产长周期的汽车产业来说,比亚迪增长简直快到不能再快了。

在高速增长的过程中,我很欣慰的看待比亚迪始终坚持底线,从产品品质到渠道售后都在稳步向上。

唯独在管理这块,比亚迪这两年中高层变动不是很大,人还是那些人。

笛子的管理体系、人才梯队、中高层能力素养,以前当然够用,但架不住如今的笛子已经是超大型企业。

但无论有再多理由,现实中的市场竞争环境摆在那,时间不等人。

尤其是高端建设,考虑到汽车产业品牌固化极其严重,留给笛子发展建设高端的时间窗口并不是非常充裕。

愿意投身核心技术研发的品牌不应该被埋没,真心建议笛子尽快调整。

PS:

说到这个顺带也想起来,菊厂今年其实也有工作需要反思。

Pura80系列销售虽然没有网传的那么惨,但实际也没好太多。

诚然最核心的因素是推广鸿蒙Next必经的阵痛,上半年我也说过要做好销量短期下滑的心理准备,但这一代定价策略也是助推因素。

菊厂的优势是业务较为多元,随着自主先进制程产能和良率逐步提升,昇腾计算卡也贡献了相当的收入。

不过半导体从设备到制造都是重资产长周期,短期投入压力也非常大。

如果不是余大嘴力挽狂澜搞了鸿蒙智行,问界尊界智界享界全面开花,下半年估计财报估计很难看。

还没有人送礼物,鼓励一下作者吧继续追问

由知乎直答提供查看全文>>

现实主义理想者 - 63 个点赞 👍

五月份我还重仓过比亚迪

当时被出海、科技等叙事所吸引

出海无非讲的是三五年左右,海外再造一个比亚迪,国内无对手,国外高增长,国外每卖一辆车毛利十万以上。科技讲的是比亚迪新能源汽车全产业链技术,成本最低,刀片电池安全性第一,后面天闪闪充技术更是把情绪点燃。还有智能驾驶会把新能源汽车带向新的高度,外资也已经狂热,把香港比亚迪H股价格买到比A股贵8%,我当时也被吸引,重仓买入。

后面舆论反转,股价跌破位了,我立马就跑了,还有不少盈利走的。后面做了下反弹,持续破位,直接不看了。

再后来,中报比一季报业绩差很多,基本面也无从了解,其实内资机构一直都知道实时经营数据的,大部分早就跑光了。而且一季报可能是为了港股融资故意做好看的,没有研究价值。

分析的头头是道有什么用,逻辑再硬有什么用。在股市,巴菲特踩的雷也不少,何况我们散户。在股市,散户活下来才是最重要的。只要能避免大的回撤,活下来,必然大赚。

风险提示:仅个人看法,不构成投资建议,风险自负。

查看全文>>

勃反弹 - 37 个点赞 👍

查看全文>>

John.C - 33 个点赞 👍

查看全文>>

咣当咣当 - 9 个点赞 👍

一年前,我就说过了。

已有之事后必再有,已行之事后必再行,日光之下并无新事

比亚迪因负债5000亿被各种负面分析,部分自媒体用恒大对比其中暗藏什么企图? - 知乎 https://www.zhihu.com/question/36848235171832 关注 · 928 回答 问题

销量下滑,跟大家分析的比亚迪内饰,外观啥的没啥关系。

百年前的福特和通用大战告诉我们,

只要大家的日子难过了,车造的再好,再便宜都卖不出去。

百年后,在东赢经济的寒风早已吹遍了这个社会的方方面面,各大媒体对失业率,等等不和谐的数据一直讳莫如深。

川普虽然反复拉扯,但关税也加上了。

各大市场也直接明牌,你不来建厂,就等着吃关税吧。

详情可以参考俄罗斯。

两年前吹得震天动地,现在直接销量直接暴跌。

欧盟直接要东赢转让技术。

合资车:

越看越眼熟,当年东赢也是这么折腾我们的。

以前我可能还会说一句黑心企业家。

但看到陈志那一百多亿刀现金的资产,只能说有些人吃的太多。

明年就要开始收购置税了,国补也不见得有了,好日子还在后头呢。

查看全文>>

小豆丁QAQ - 8 个点赞 👍

查看全文>>

余世盃 - 8 个点赞 👍

查看全文>>

没救了自动出院吧 - 5 个点赞 👍

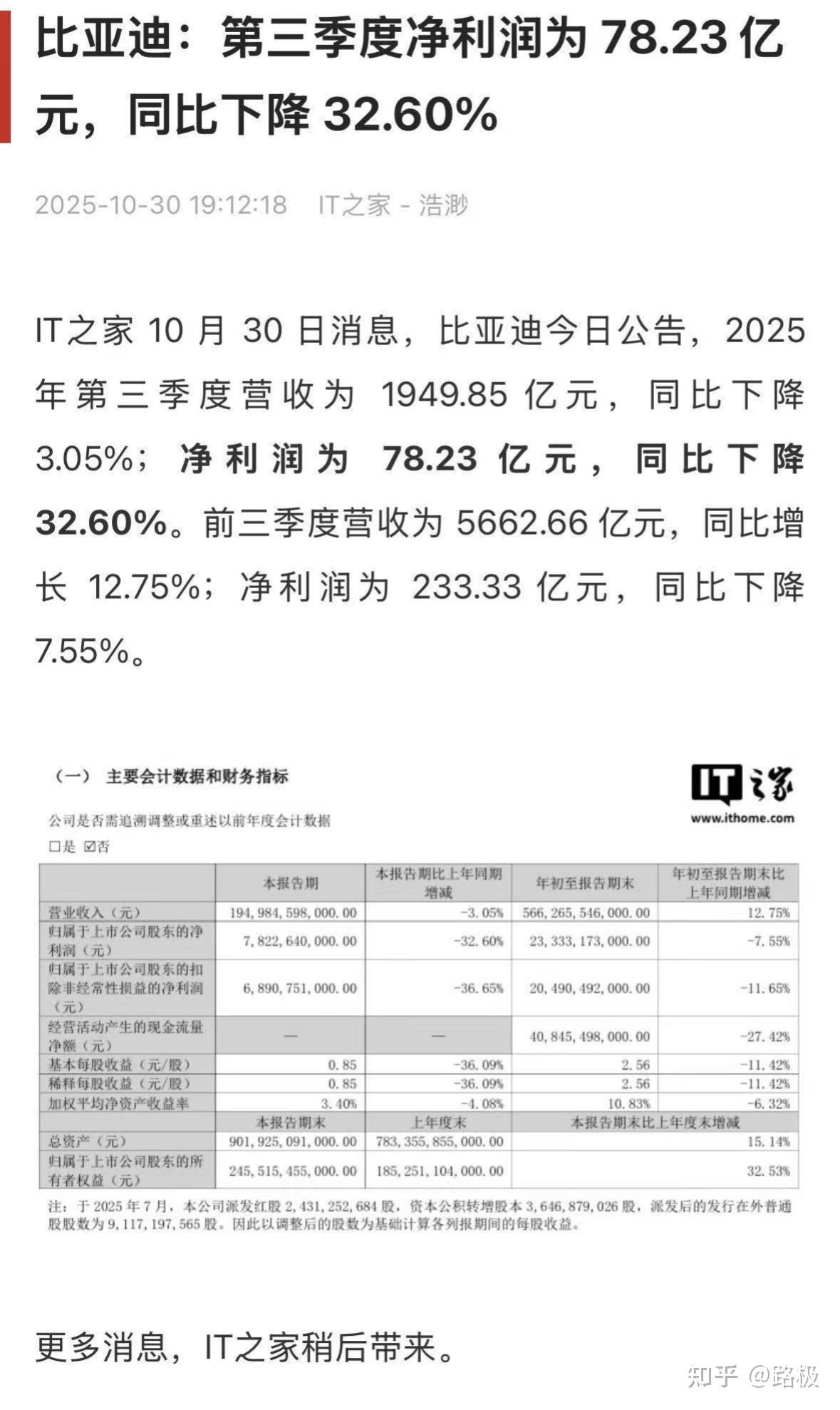

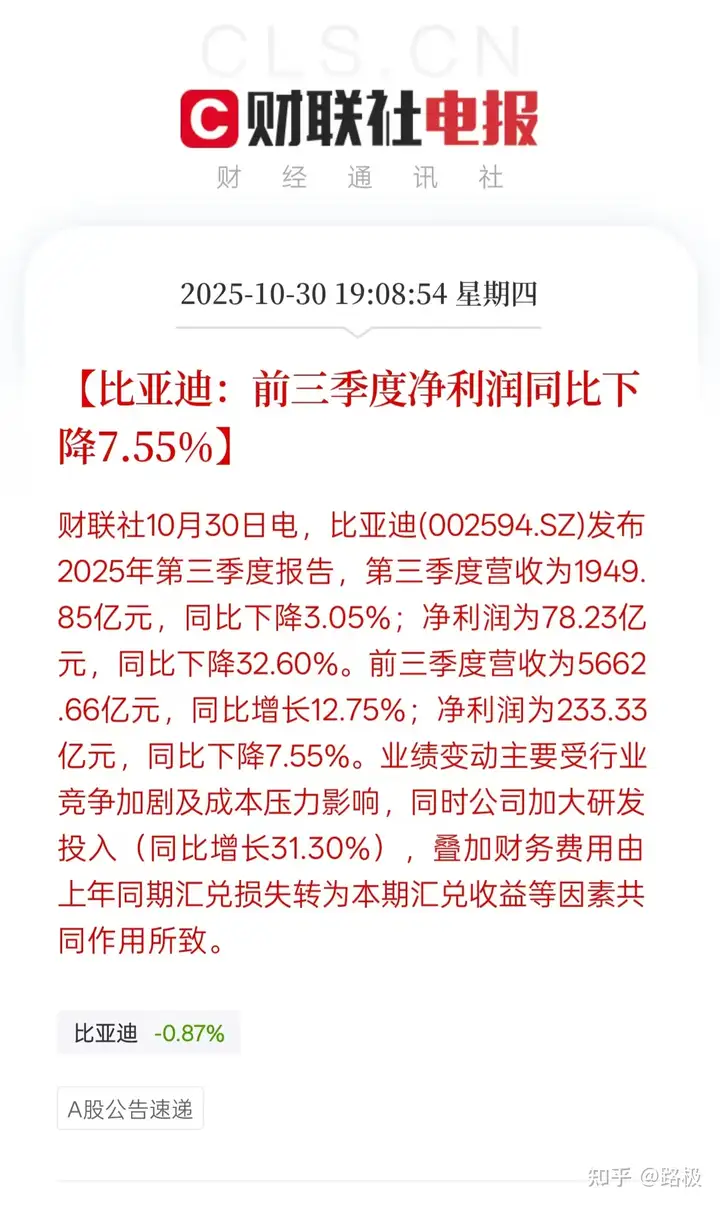

比亚迪这两天公布2025第三季度财报,数据显示归母净利润、扣非后净利润分别为78.23亿元、68.91亿元,同比分别下降32.60%、36.65%。

迪王的这次利润大跌业内瞩目,毕竟25年是比亚迪价格战血雨腥风的一年,大家都在看迪王价格战以后自家利润能不能保住。果然迪王这次录得2022年以来季度业绩首次同比下降,并且是大降三分之一的业绩,今年确实不好过。

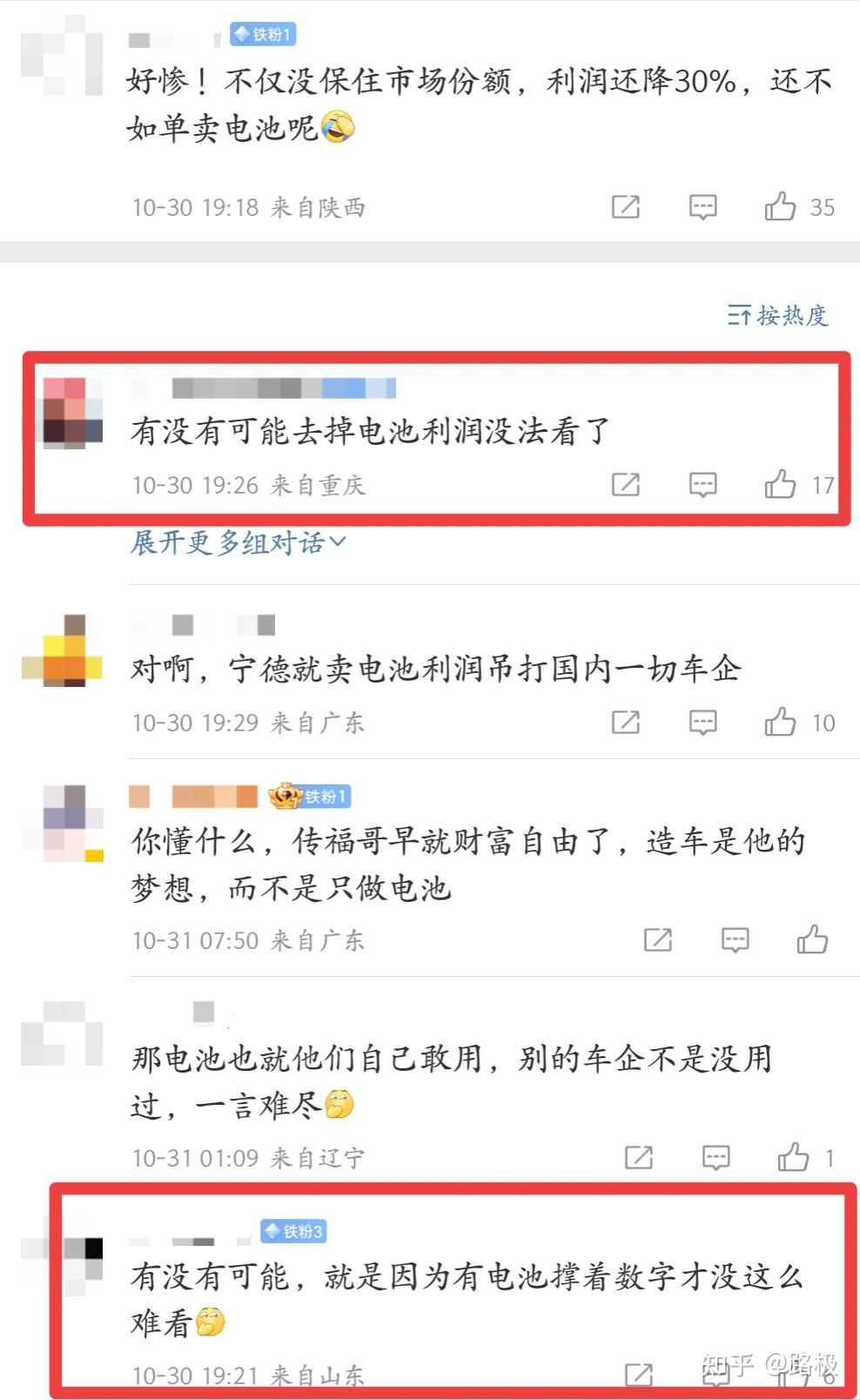

虽然还有人力挺说比亚迪是国内最赚钱的车企,但是网友质疑是不是去掉电池利润就完全更没办法看了?毕竟大家都知道,今年车企不赚钱,电池厂确实赚的盆满钵满,要不车企给电池厂打工这个说法也不会行业内广泛传播。

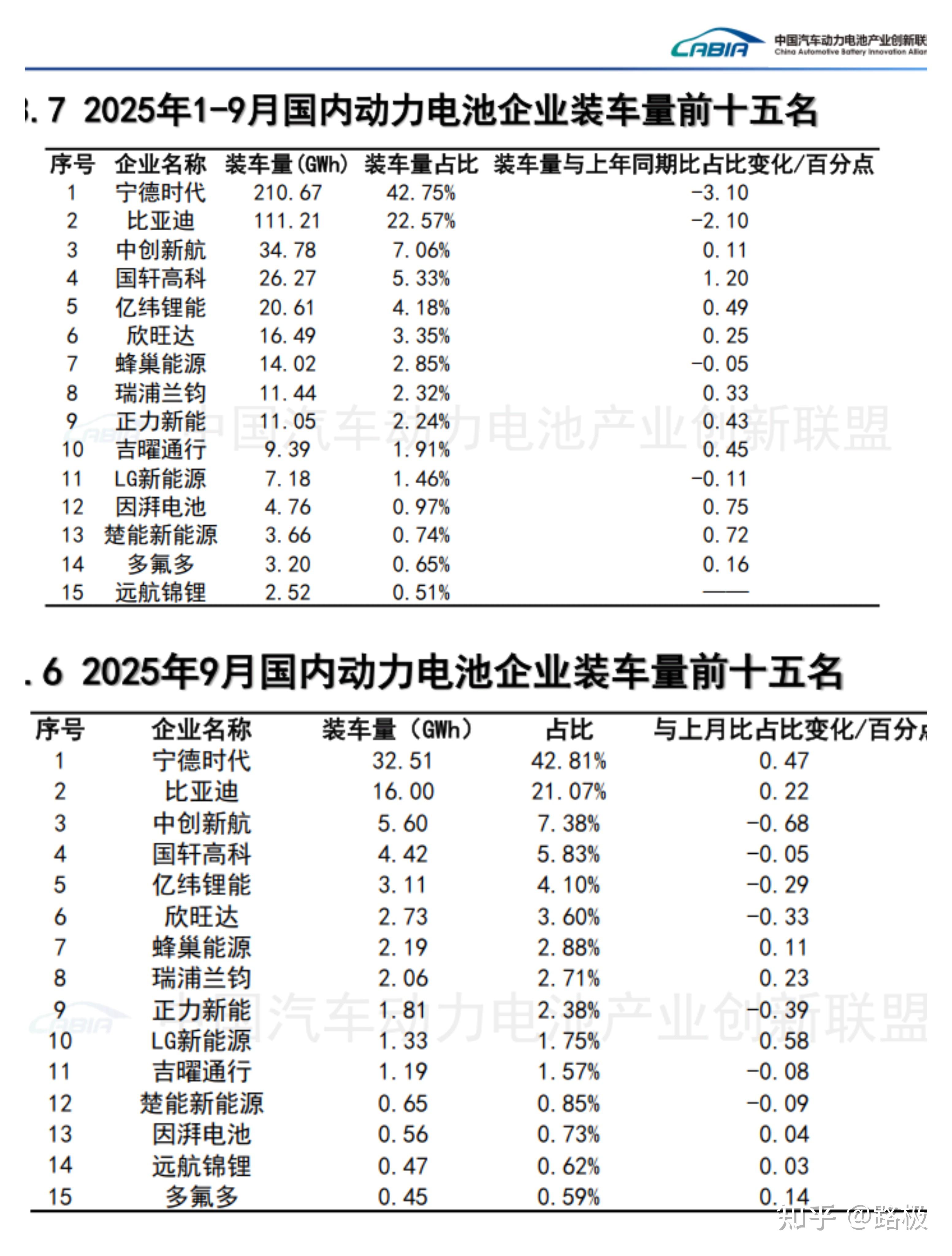

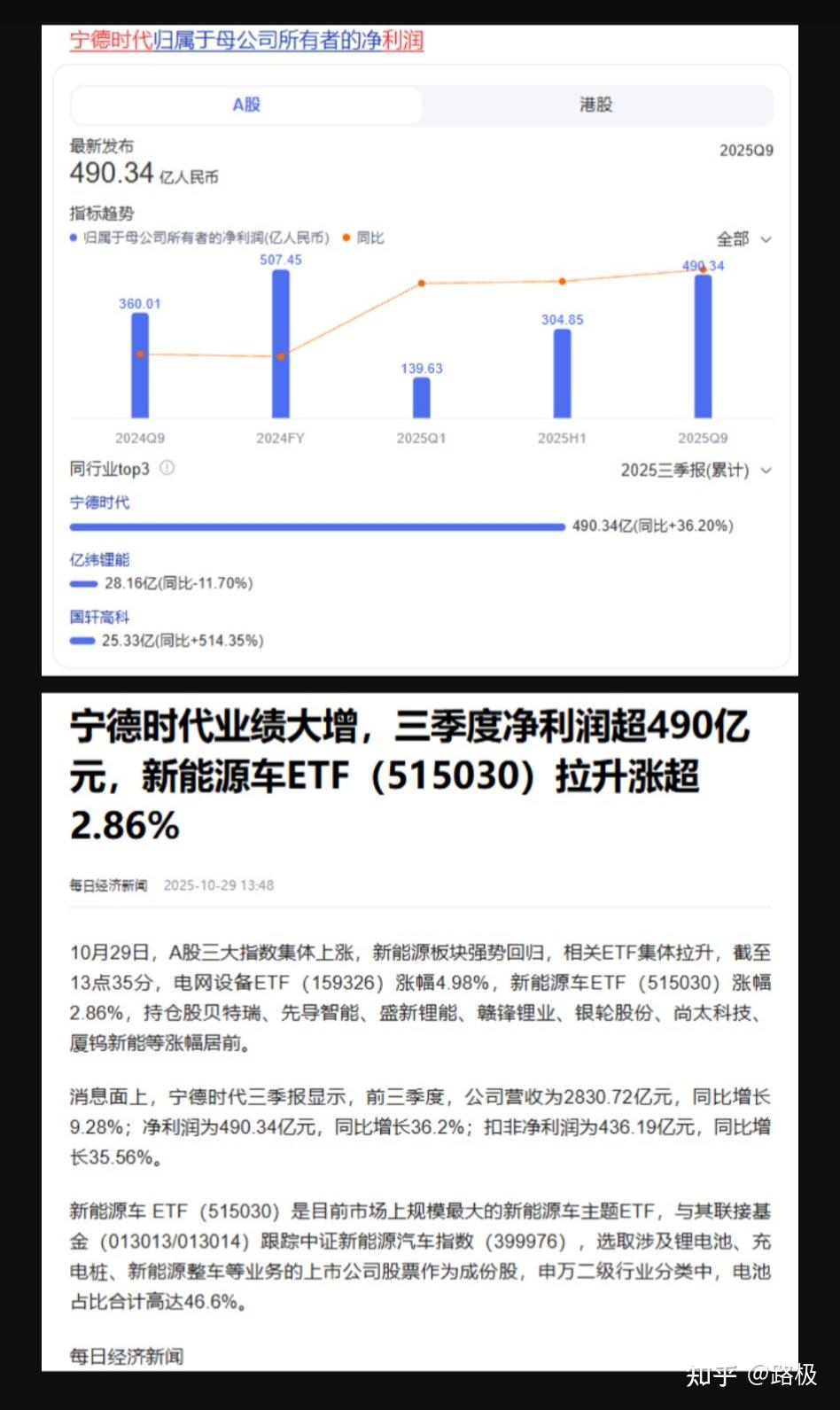

咱们来看看电池行业,宁王和迪王是当之无愧的行业霸主,两家占据超过6成市场份额。因为迪王财报里没有单独的电池利润数据,那咱们去参考下宁王的业绩。

宁王三季度利润超490个亿,按照迪王电池是宁王一半的市场份额算,迪王的电池业务利润应该有多少大家心里都有数了吧?

如果迪王的电池利润真有宁王的利润率这么高,那迪王的整车业务到底是个什么样大家心里也更有数了。汽车行业反内卷,很多人不服气,说迪王还能继续价格战,毕竟还有这么多利润。

事实强如迪王也真的是能继续价格战吗,这次的财报说明了问题!

查看全文>>

路极