龙湖现状会爆雷吗?

- 0 个点赞 👍被审核的答案

会暴雷。

除非国家注入流动资金让各大民营房企周转过来。

开发商最大的融资渠道就是购房者的监管账户里面的钱。以前因为各种管理不规范问题,导致这个钱成为开发商的融资渠道,所以碧桂园的高周转,这个快速达到卖期房的要求,然后了,就慢慢修吧。

毕竟要是快速修完,到交房的条件这个就是这笔资金快速兑现的时候。如果期房卖完,修个四五年,这个利息差按照3%的复利计算,5年就是15%的利润吧。要是来抵消开发商的超高利息借贷,这个按照5%计算,就是30%利润。

现在要是按照严格的监管账户要求,什么时候打什么款的进度。这笔最大的融资断了。

还有就是期房的卖的不影响,也影响了这笔最大的融资。

监管账户里面的钱是最大的一条腿,这个断了。

编辑于 2023-08-11 00:57・IP 属地四川查看全文>>

看烟火不嫌事大 - 5 个点赞 👍

龙湖如果暴雷,就没有几个房企能活下来了。龙湖的公寓这些都能很好的给他提供现金流

查看全文>>

青蛙 - 462 个点赞 👍

查看全文>>

黑色de枪火 - 443 个点赞 👍

万科一样不安全。

实际上,除了单一国企100%控股,所有的企业都不安全。因为你看到的碧桂园说自己是现金流问题,但本质上来说是公司资不抵债,实际上破产了。房地产公司利润率低,主要靠放大倍数=货地比*杠杆率/周转速度,这个公式来赚钱。你以为万科不这么玩么,实际上所有企业都会这么玩,包括国外的地产开发商一样,因为这是规则,行业特点。而这个放大倍数,根据公司的特点各有不同,玩三四线(货地比高)多的,风险偏好高的(杠杆率高,甚至拿地都会借钱,供应商拖欠等),做刚需盘的(极致高周转)这个放大倍数就很大。一般而言,民企很多都接近8-10,而万科也会在6以上(跟很多人想的不一样,万科一样下三四线,万科同样大量通过借小企业的白条资金垫土地款)。

这种规则,最怕就是熊市降价的行情,试想一下,5%-8%的利润率,是通过10倍杠杆实现了50%的年化回报率,但一旦亏损10%,意味着同样对本金反过来10倍伤害,直接全部亏光,20%的降价就是要吐双倍回去。短期的熊市,亏一会儿功夫,降价换量,借新还旧,撑过去又是一轮上涨,也就罢了。但一旦碰到现在持续降价超过两年,意味着公司资本金早已亏光,借款和供应商的欠款永远无法偿还。同时,借新还旧的钱,差不多两年到期了,这就全部完蛋了。负债几千上万亿就是这么来的。

单一国企控股的企业,并不意味着真的绝对安全,但比如厦门国贸、建发,或者南京颐居,他的股东实质上就是市政府,可以无限制用财政进行股东借款,市场好了卖,不好的时候直接封盘等市里面输血,基本不会亏本销售。而混合所有制的国企,虽然背后也站着某个地方政府甚至财政部,但中国做事情特别怕国企被占便宜,因此其他各股东如果做不到同比例输血的情况,政府输血就很难,而尤其是市场化经营的国企,国有股份已经是小股的国企更加如此。比如远洋、绿地这样的,早就实质性暴雷了。万科同样如此,深圳地铁再有钱,其他股东拿不出同比例的资金,那深圳地铁只能爱莫能助。

至于龙湖和新城,实质上唯一的救命稻草就是他们手上那些实质上是垃圾的商业盒子,把垃圾按照黄金来估值抵押,国家得以给他们源源不断的救助。但实质上也是命悬一线。不客气的说,当前这两家同样是亏损几千亿的实质,但那些烂盒子就抵押了上千亿,就靠这才勉强抻着。但没有市场的回转,这两家依然迟早药丸。

发布于 2023-08-10 20:18・IP 属地江苏真诚赞赏,手留余香还没有人赞赏,快来当第一个赞赏的人吧!查看全文>>

For lena - 246 个点赞 👍

2012年吴亚军和蔡奎离婚,蔡奎分了200亿远走香港

2018年吴亚军将家族所持龙湖集团43.98%股份转至女儿名下,放在一个叫XTH的信托基金里面。

2022年10月28日晚间,龙湖集团发布人事变动公告。公告显示,吴亚军因个人年龄及身体原因而呈请辞任公司执行董事、董事会主席、提名委员会主席、薪酬委员会委员、环境、社会及管治委员会委员、投资委员会委员及公司授权代表。

2022年11月有消息称吴亚军离开中国在美国定居。

不要看她说什么,要看她怎么做。

发布于 2023-08-16 17:37・IP 属地广西查看全文>>

小爷 - 136 个点赞 👍

目前房地产的问题是一个结构性的问题,和具体哪一家企业关系不大,死慢死快而已,恒大,碧桂园,融创,世贸,阳光城,金科…(太多不想写了)

地产圈的人对龙湖有一种白月光式的情怀,尤其是现在这种局面,似乎是民企唯一的独苗和希望。当然龙湖也确实很大可能做到,在民企大逃杀中吃鸡—最后一个倒下。

当然,这种悲壮是建立再供应商的尸山血海之上的,死道友不死贫道,“老实人”设计院都开始不计后果骂甲方是狗了

所以,对于龙湖而言,现在还能撑下去,还能在供应链上吸点血,还能对员工PUA价值观。

但,然后呢?

另外,我自己的不靠谱渠道获得的行业消息,龙湖也在和某些国资谈股权收购的事情。这是聪明的做法,在趁没有暴雷前,少亏点卖出去。

发布于 2023-08-09 09:23・IP 属地重庆查看全文>>

Jimmy Chen - 107 个点赞 👍

看了一圈其他答案,水的不行。

曾经在地产投融资这块混了几年,和龙湖也打过比较多的交道,记忆虽已淡化但仍未彻底散去,简单分享一下自己的看法(印象流,不保证信息准确性)。

先说一下房地产企业的融资,房地产企业的融资主要有三类:

第一大类,是集团层面的融资,境内多为公司债,境外多为美元债。此类融资,各类上市房企均有涉足,主要区别是利率的高低。

第二大类,项目层面的融资,使用最多的是银行开发贷。除极个别融资成本极其低廉的傲娇央企开发商外(中海,说的就是你),大多房企在项目开发过程中都会使用,资金成本相对较低。

第三大类,依然是项目层面的融资,但是这一类就是八仙过海各显神通了。其中,使用最广泛的是信托贷款。信托贷款成本往往高于银行开发贷,但贷款条件通常较开发贷更宽松,进入项目的时间早于开发贷。信托贷款即使再灵活,也很难解决开发商拍地的需求,明股实债也多见于一些地产项目公司融资中。有些开发商会和财大气粗的地方国企合作,成立合资公司,实质上是明股实债的方式为开发商提供融资。比如山东高速和融创、恒大等有广泛的合作,五粮液也作为资金方涉足地产融资。

除了上述三类主流融资外,还有一些非主流乃至灰色领域了。前些年地产行业烈火烹油,资金需求极大,而华南地区身家高的金主颇多,因此投向地产行业的民间高利贷也很红火(据说年利率能达到18%+),而借款人也不乏上市民企开发商。此外,向供应商借款也是挺普遍的,比如早些年融创向供应商借款,融资成本好像是13%左右。

采用第三类融资手段及其他更加非主流融资渠道的基本上都是民营开发商,央国企极少通过信托、明股实债等手段融资。而近两年地产违约潮中倒下的大多是民营开发商,而民营开发商中又以“高周转”类型开发商为最。

杠杆越大,越难存活。

下面简单说下龙湖情况。

1、财务

龙湖对外融资主要采用公司债,融资成本低廉。

龙湖近些年与上述的第三类融资几乎是绝缘的。即使比信托贷款类条件好得多的融资手段,龙湖使用也较为谨慎。保险公司也可向地产企业投放资金,但仅限于商业项目,且对主体评级要求极高。前些年某险资也曾龙湖推介过险资计划,融资成本低于开发贷,略高于公司债,但龙湖依然拒绝使用。

龙湖虽然是一家民营开发商,却是一家有财务洁癖的民企。龙湖的财务纪律可以说是上市民营开发商中最好的,堪比央国企。

2、资产

龙湖的项目主要集中在一二线城市。

早些年,龙湖也曾踏入过“山湖海”美好幻象的泥淖中,后来调整较为及时,开发的项目集中在一二线城市中。

龙湖的商业资产质量也相对较好,项目选址较为谨慎,不是为了拿住宅而拿商业,或者为了做大规模而拿商业。

万不得已,若要断臂求生,旗下的资产打折还是能卖得出去的,流动性尚在。

而碧桂园、金科这种资产集中于下沉市场的开发商,其资产打骨折,也不一定有人接盘。

3、结论

审慎的负债管理,优质的资产布局,谨慎看好龙湖能够挺过本轮周期,成为民营上市房地产开发商中为数不多的幸存者。

几句题外话:

新一轮的大放水即将开闸,对于一线城市及部分二线城市,现在属于黎明前的黑暗(下沉城市没有未来)。

碧桂园的违约我其实有点意外的,我眼里碧桂园和恒大同样是高周转高杠杆的极致代表,碧桂园早就该出问题了,怎么能苟到现在才违约的?

又想到另外个事儿,近期成都土拍市场出现了一些既陌生又有一点熟悉的面孔,一些常年一两个项目在手上慢慢玩儿的本地民营小开发商居然又出现了并且还拍得了一些项目。和老友讨论,我把这些开发商称为“不死的蟑螂”(无贬义)。或许恒大许老板、金科黄老板、融创孙老板会嘲笑这些小强老板没有格局。但仔细算账,减少负债,不追求规模,确实能活下来。

发布于 2023-08-10 18:20・IP 属地重庆查看全文>>

金硕 - 107 个点赞 👍

查看全文>>

崔松 - 90 个点赞 👍

刚说完万达,碧桂园爆了,碧桂园还没讲完,远洋又爆了,一串连珠炮已经没分析的必要了,也不用谈会不会了,说结果已经多余了。

虽然但是,这已经不是简单的经济现象了,更像一场有预谋的逼宫行为,目的是终结三道红线。恒大带头大家跟进,都不想还钱。

历史上这种情况,一般是要借头收场的。

当年张作霖直奉战争大败,返回东北,一群商人趁机太高物价囤积居奇,张大怒,命令起草一个带头的百人名单,统统拉出来枪毙,谁来说情都不管用,用老张的话说,mlgbz,想要我的命,我先拿你的命。

事毕,效果立竿见影,物价平稳,市面安定。

编辑于 2023-08-16 14:29・IP 属地海南查看全文>>

虎山行 - 28 个点赞 👍

因为碧桂园,有很多人关注到了龙湖,这个嗅觉是正确的,我这边也简单分析下他家的情况

其实分析地产商很简单,资金流入就靠两个:融资和销售回款。

融资主要是:银行借款、发债、其他(非标、商票、发“理财”等非常规手段)。

首先看银行借款,地产的银行借款现在主要是开发贷,这个和项目是匹配的,项目多了开发贷就多,项目少开发贷也会少。地产无法做流贷。

那地产商扩张、加杠杆、拿地啥的靠什么呢?以前靠非标,各种信托、明股实债做得飞起,现在这块基本已经被监管打残了,基本可以忽略不计。

那发债呢,这块对开发商就很重要了,一方面是比较灵活的低成本资金,另一方面又是公开发行,很多数据和情况可以查。所以我们今天融资方面主要可以来看债券。

有意思的地方出现了:龙湖,2022年末以来,没有发过债!!

最近一笔还是去年11月中债增担保的中票,此后一笔没发

难道是没额度了?我们接下来查了下他的批文,中票注册了200亿,只发了20亿,还有180亿额度。那为啥不发呢?难道是龙湖太有钱不需要发?当然不是了

原因大概率是:中债增担保额度有限,仅凭自己信用,民企目前已经发不出来债了

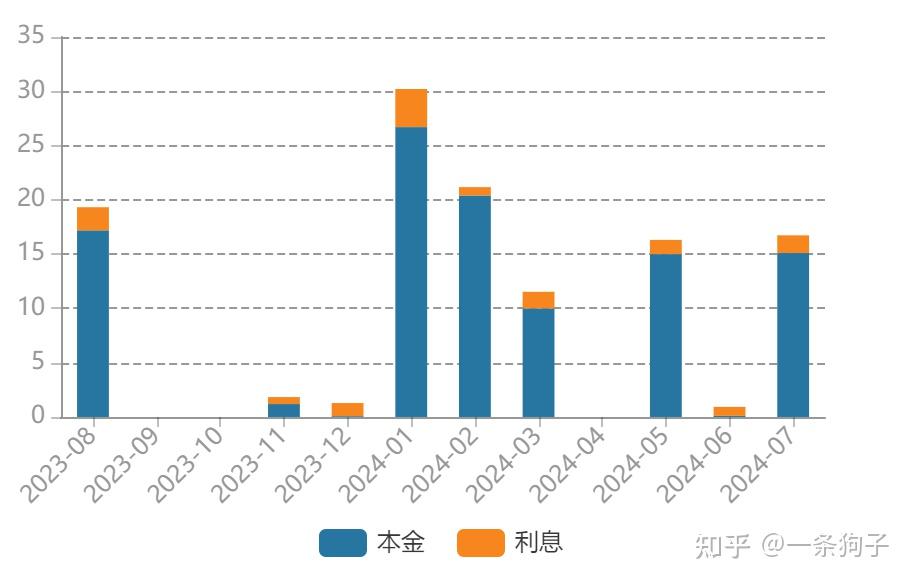

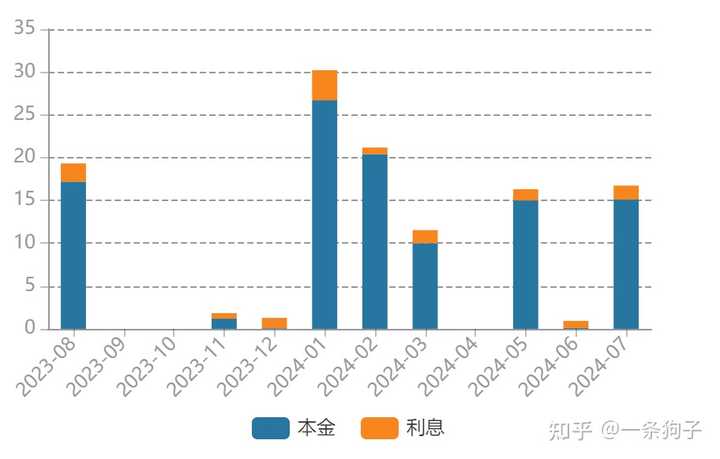

那我们来看看它们家后续到期的情况:

可以看到,他们近期偿债压力比较大的是24年1季度,总共有60亿左右待偿还

不得不说,龙湖的债务期限安排还是很合理的,不像碧桂园,两三个月集中百亿以上到期,压力太大了

然后我们来看看地产商另一条腿:销售回款

龙湖上半年销售额985亿(中指数据库),一季度确认收入是多少呢?92亿

这是什么水平呢?他们家去年全年收入是2377亿…今年一季度确认收入是22年全年的3.9%…

那有没有可能是一季度本身季度因素确认收入比较少呢?我们看看近几年一季度确收情况

今年相比之前几年还是有不小幅度的下滑的

无法给出明确判断龙湖未来到底会怎么样,只是从数据角度做一定小分析,给各位决策作为参考

从内心深处,不希望民企地产最后的堡垒被攻破,看下半年形势怎么发展了。

编辑于 2023-08-09 14:23・IP 属地广东真诚赞赏,手留余香还没有人赞赏,快来当第一个赞赏的人吧!查看全文>>

一条狗子 - 12 个点赞 👍

按美国人的说法,中国民营地产除了万科,风险都很大。

看财报,啥也看不出来的。我们捋一下源头

1.地产风险从哪里来?债务,资金成本。万科龙湖店项目资金是一年15%,要快速回款,不然每天利息几十万。

这事房地产从娘胎里带出来的毛病,谁也跑不掉。

而高周转是其中的极致,恒大融创碧桂园等等否是败在这个上面。我在这个帖里写明白了恒大500倍杠杆怎么来的。

2.那么龙湖能免俗么?不能。

这行当的痼疾,龙湖该有的一个也跑不掉。在房地产下行房子难买的时节,根本跑不掉。

3.龙湖有啥特别的?

只有以下几个优势:

房子相对好卖,在几个主力市场都还口碑可以。

融资成本低,毕竟优秀生。比不了国企,可是4-6%的融资成本,确实很低。

高周转程度低。龙湖算是卷进高周转并且下沉三四线比较晚的,债务压力可能没那么大。

4.排除一些误解。

误解:“龙湖的非地产生意很好,改善了利润”。

龙湖号称六航道,地产、物业、商业、公寓、装修、二手房买卖。后面5个加起来,年收入在集团占比5%+。哪怕房子卖不动了,后面那些也就占不到10%。

这还是收入,不是利润。

这点销售来支撑集团利润?支撑股价?不太可能。

5.事实上,龙湖对供应商的压榨已经到了极致。合作方一边裁员一边骂。

只要国家敢强推现房销售,房地产立马垮。龙湖估计是比较快的那个。

发布于 2023-08-09 10:07・IP 属地北京查看全文>>

碎碎念的杰哥 - 0 个点赞 👍

查看全文>>

大叔206