因为碧桂园,有很多人关注到了龙湖,这个嗅觉是正确的,我这边也简单分析下他家的情况

其实分析地产商很简单,资金流入就靠两个:融资和销售回款。

融资主要是:银行借款、发债、其他(非标、商票、发“理财”等非常规手段)。

首先看银行借款,地产的银行借款现在主要是开发贷,这个和项目是匹配的,项目多了开发贷就多,项目少开发贷也会少。地产无法做流贷。

那地产商扩张、加杠杆、拿地啥的靠什么呢?以前靠非标,各种信托、明股实债做得飞起,现在这块基本已经被监管打残了,基本可以忽略不计。

那发债呢,这块对开发商就很重要了,一方面是比较灵活的低成本资金,另一方面又是公开发行,很多数据和情况可以查。所以我们今天融资方面主要可以来看债券。

有意思的地方出现了:龙湖,2022年末以来,没有发过债!!

最近一笔还是去年11月中债增担保的中票,此后一笔没发

难道是没额度了?我们接下来查了下他的批文,中票注册了200亿,只发了20亿,还有180亿额度。那为啥不发呢?难道是龙湖太有钱不需要发?当然不是了

原因大概率是:中债增担保额度有限,仅凭自己信用,民企目前已经发不出来债了

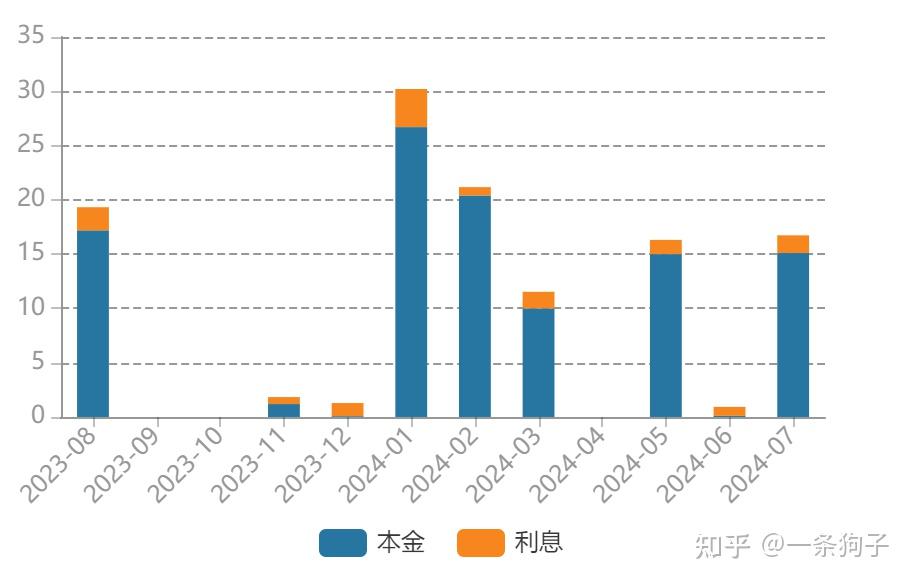

那我们来看看它们家后续到期的情况:

可以看到,他们近期偿债压力比较大的是24年1季度,总共有60亿左右待偿还

不得不说,龙湖的债务期限安排还是很合理的,不像碧桂园,两三个月集中百亿以上到期,压力太大了

然后我们来看看地产商另一条腿:销售回款

龙湖上半年销售额985亿(中指数据库),一季度确认收入是多少呢?92亿

这是什么水平呢?他们家去年全年收入是2377亿…今年一季度确认收入是22年全年的3.9%…

那有没有可能是一季度本身季度因素确认收入比较少呢?我们看看近几年一季度确收情况

今年相比之前几年还是有不小幅度的下滑的

无法给出明确判断龙湖未来到底会怎么样,只是从数据角度做一定小分析,给各位决策作为参考

从内心深处,不希望民企地产最后的堡垒被攻破,看下半年形势怎么发展了。