按美国人的说法,中国民营地产除了万科,风险都很大。

看财报,啥也看不出来的。我们捋一下源头

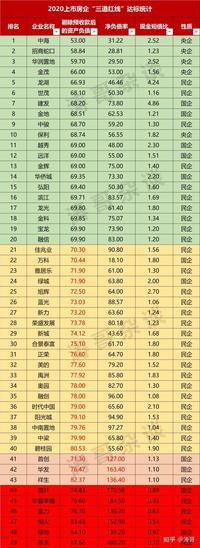

1.地产风险从哪里来?债务,资金成本。万科龙湖店项目资金是一年15%,要快速回款,不然每天利息几十万。

这事房地产从娘胎里带出来的毛病,谁也跑不掉。

而高周转是其中的极致,恒大融创碧桂园等等否是败在这个上面。我在这个帖里写明白了恒大500倍杠杆怎么来的。

2.那么龙湖能免俗么?不能。

这行当的痼疾,龙湖该有的一个也跑不掉。在房地产下行房子难买的时节,根本跑不掉。

3.龙湖有啥特别的?

只有以下几个优势:

房子相对好卖,在几个主力市场都还口碑可以。

融资成本低,毕竟优秀生。比不了国企,可是4-6%的融资成本,确实很低。

高周转程度低。龙湖算是卷进高周转并且下沉三四线比较晚的,债务压力可能没那么大。

4.排除一些误解。

误解:“龙湖的非地产生意很好,改善了利润”。

龙湖号称六航道,地产、物业、商业、公寓、装修、二手房买卖。后面5个加起来,年收入在集团占比5%+。哪怕房子卖不动了,后面那些也就占不到10%。

这还是收入,不是利润。

这点销售来支撑集团利润?支撑股价?不太可能。

5.事实上,龙湖对供应商的压榨已经到了极致。合作方一边裁员一边骂。

只要国家敢强推现房销售,房地产立马垮。龙湖估计是比较快的那个。

发布于 2023-08-09 10:07・IP 属地北京