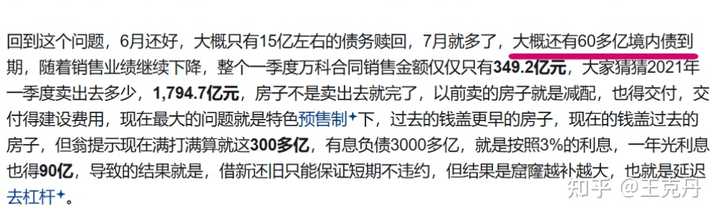

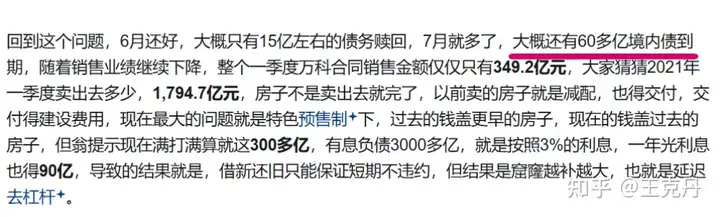

看了一下万科一季度财报,营收同比降38.3%,净亏损62.5亿元,货币资金仅755亿元,但有息负债3658.7亿元。

2025年又是万科的偿债高峰年,年内到期及可回售境内外债券达217.6亿元,其中7月单月需偿还62.63亿元。

说白了就是,万科欠的钱,最近有一部分到期要还了,他拿不出来,只能借钱还贷。

有没有觉得很奇怪,房地产公司一般都是跟银行借钱或者发债券,怎么这会儿开始跟股东借钱了呢?

很简单呀,不知道你有没有那种公司破产的、欠了赌债的朋友,他们跟周围人借钱一般是借不到的,因为他们信用已经破产了,大家都知道借钱给你你还不上,谁还借啊?最后就只能找爹妈借,把爹妈的棺材本拿来还债,因为你们是利益共同体。

万科找银行和其他融资渠道融不到钱了,所以只能找爹妈(大股东深铁)要钱了呗。

想当年万科、万达可是中国响当当的房地产龙头啊,2018年以前,马云马化腾这帮互联网大佬吃饭都得坐王健林和潘石屹后面,不到10年过去,这些房地产公司咋连债都快还不上了呢?

08年之后,4万亿货币流向市场,银行积极地把钱借给房地产开发商,开发商拿去买地,盖楼,雇工,养活了建材供应商、建筑工人、经销商等整个产业链上下游的人,这些人有钱了,又去消费,买手机、买车、买房子,又养活了各个行业的原料供应商、工厂、销售、劳动者,这些人有钱了又去消费买房……形成良性循环。

08年之后房地产成为一台强劲的需求制造机,有了需求就有消费,有了消费就有生产,生产到消费转化的速度越快,创造的财富就越多,小张拿到5k元的工资,5k用来买了小李造的沙发,小李又用这5k买了小王造的电脑,小王又用收到的5k买了小赵造的手机……。5k转手3次,创造的财富就是沙发+电脑+手机的价值=15k,这就是周转快带来的财富效应。

和房地产类似的是外贸,我们通过把廉价的产品卖到海外赚到了财富,富了外贸商,也养活了工厂、劳动者、原材料厂商,他们赚到钱了也在国内消费,买房,又创造了大量财富。

房价兼顾刚需属性和投资属性,受到大家的追捧,于是房价水涨船高。

房地产开发商看见房价涨这么凶,抓紧时间扩张,玩命多盖楼。

但是房地产这个行业是一个低周转的行业,先买地、再盖楼、再把几百上千套房子卖出去,从拿地到卖完所有房子,短则2 3年,长则5 6年,收回款项后,把借的钱还了,用赚到的利润再拿地盖楼。

为了加快这个上述过程的速度,开发商想了两个办法。

一是跟银行借钱,我跟银行借了钱去买地,买完地我不急着去盖楼,我拿着地抵押给银行,再借一笔钱出来,去拿新的地,拿到地,再抵押,再拿地……这个过程中,盖楼也同步进行,但是施工队的款项可能就要拖一拖了,因为钱都拿去买地了。

盖完楼,把房子再抵押给银行,再借一笔钱出来,再去买地,同时还一部分施工队、原材料的款。

所以有很多买了房子甚至都住进去好几年的业主,迟迟拿不到房产证,因为房产证都被房地产开发商拿去抵押借钱了。

这个办法说白了就是,用一切已有的资产去抵押,玩命跟银行借钱,借了钱去拿地,这方法看似有很大风险,但是其实没什么毛病。

因为房价一直在涨,总有大量的人抢着买房子,房子总会卖出去,卖出去了就能覆盖这些债务。

第二个办法是跟业主借钱,也就是所谓的预付款和期房,预付款的本质就是开发商和业主借的无息贷款,借了你的钱拿去买地,还把你的房子拿去抵押贷款,还把你房子下面的土地也拿去抵押贷款,业主看似是买了房子,其实只有房子的使用权。

通过上述两个办法,房地产公司的生意像滚雪球一样越滚越大,房价也越涨越高,但是这个游戏总有玩不下去的一天,为什么呢?

房价上涨需要不断有人接盘,普通人月入5000的时候,房价5000一平,大家都抢着上车。

随着外贸、房地产拉动的财富效应,普通人的收入也在涨,但是社会整体财富的高速增长却只有很小一部分流到了普通劳动者的手里。

根据招商银行2022年报,千万级以上的富人,占比0.07%,持有31.28%的财富,人均资产金额为2813.38万元; 50万元以上、1000万以下的中产,占比2.18%,持有50.10%的财富,人均资产金额为151.53万元; 50万元以下的普通人,占比97.75%,持有的财富仅有18.62%,人均资产金额仅为1.25万元。

经过10年的告诉发展,普通人工资从5000涨到了6000,但是房价却从5000一平涨到了2w一平,普通人背上的债务越来越多,开始出现大量的,即使背上一生的债务也还不起房贷的人,这些人的买房需求被实质上消灭了。

那些背上20年放贷承受高昂房价的人,他们未来20年的劳动收入成为了开发商海量债务的实际承担者。

没关系,只要房地产开发商不要再借新债了,老老实实把房子盖好,从这些负债20年的欠债者手里把钱拿来,还了银行的债务,问题就简单了,只要等这代人老老实实工作20年,把社会积攒的债务全部堵上就完事了。

2016年的时候我和一个朋友讨论过这个话题,上述的结论是我们最终讨论的结果,我们认为没有比这更黑暗的结局了,因为最终还债的这代人就是当时即将进入青壮年,买房上车的我们这代人。牺牲一代人去抵消国家告诉发展的代价,这是多么悲哀的事情。

但是现实告诉了我,很多时候我以为是刚开始,实际上已经是巅峰了,就像03年的国足。

这个世界总是会向大多数人难以想象的方向走去。

2019年,疫情来了,3年过去,大家走出钢筋混凝土铸就的堡垒,满心欢喜以为好日子要来了,现实却与想象不同。

外需方面,疫情之后全球整体经济下行,消费能力降低,同时中美关系恶化,贸易战、关税战、技术战,外部市场在逐渐收紧,做外贸的没钱了,供应外需的国内工厂和劳动者也没钱了。

内需在这3年里压缩到极致了,过去攒到钱的企业把现金流耗得差不多了,3年没什么订单,但又不甘心倒闭,就只能把之前赚到的钱拿出来继续维持开张,同时尽量减少人力开支,于是裁员降薪。

劳动者三年没什么稳定的收入,积蓄也不断消耗,再叠加上企业裁员降薪,收入没了、少了,就没钱消费了。消费差了,企业商品卖不出去了,加剧降薪裁员,陷入恶性循环。

越来越多的失业的降薪的劳动者、破产的老板,这些人曾经是背负20年贷款的主力,现在他们没有现金流了,逐渐开始断供,还不起放贷了。

同时刚刚进入职场的95后,00后,本来要成为新的债务承担者的,他们找不到工作,看不到升职加薪的希望,于是也不愿意买房背上债务了。

于是房地产开发商就倒霉了,一部分预售的房子,拿不到尾款了,另一方面,之前玩命拿了那么多地,都铺开摊子盖房子了,原计划2025年2w一平卖给00后和95后10w套(举例而已,并非真实数据),结果真到了2025年,就卖出去5w套,价格也降到了1.5w。

更可怕的是,在房价上涨的时代,地价也水涨船高,也就导致房价必须维持高位,才能覆盖开发商的成本,房价一旦下跌,对于开发商来说就是卖一套亏一套。

开发商预期的收入越来越少,但是欠银行的债务可不会跟着减少,疫情之后又过3年到了2025年,到期的债务越来越多,像万科、万达这些当年摊子铺的最大的开发商,最先开始扛不住了。

下一步就会演变成和地方债务类似的问题,详情见我另一篇文章:

柳州的债务很严重吗? - 亚克力沃维奇的回答 - 知乎 https://www.zhihu.com/question/1922459059094792009/answer/1923470739572519342

债务这个东西很神奇,成也萧何败也萧何,他能把海量的未来财富提前透支到当下来,投入生产和消费的循环就能为整个社会创造海量财富。

但如果不能持续保持增长,就意味着没有未来,那透支来的财富就失去了价值,但债务却是要还的,当初用债务发展地有多爽,现在衰退萧条就有多难受。

解决之道也有:

治标就是继续放水,借新债还旧债务,把问题拖到未来去解决,相信后人的智慧。

治本就是两招,第一,重新分蛋糕,把过去增长创造的财富重新分配,提高劳动者的比例。第二,打开新的市场,外部市场也好,内部市场也罢。

解决之道详细介绍参考下述回答最后一部分:

柳州的债务很严重吗? - 亚克力沃维奇的回答 - 知乎 https://www.zhihu.com/question/1922459059094792009/answer/1923470739572519342