个人觉得万科的问题已经不是万科自身能够化解的,而是涉及到两个层面,首先是深圳市财政收支是否有能力持续救助万科,直到万科走出泥潭,其次是国家对地产市场化出清的判断,是否调整对地产的政策。

看看深圳自身的情况:

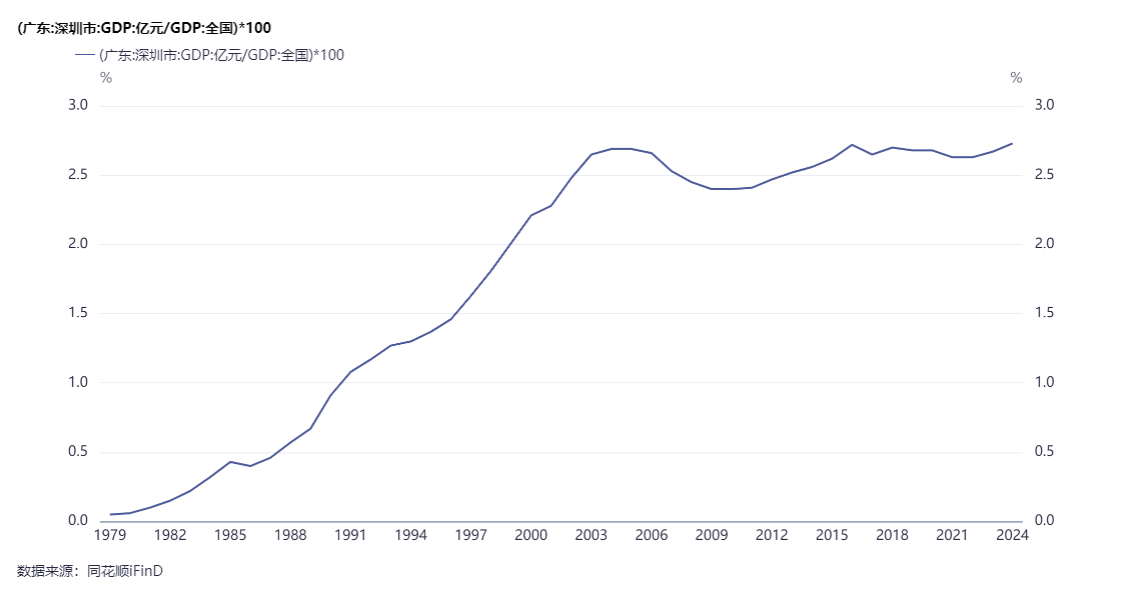

一、深圳GDP情况

深圳的高增长持续到2003年达到全国的 2.65%,基本上就结束了,长期横盘震荡,2022年后,借着供应链转移和抢出口,再次增长,2024年达到2.73%。

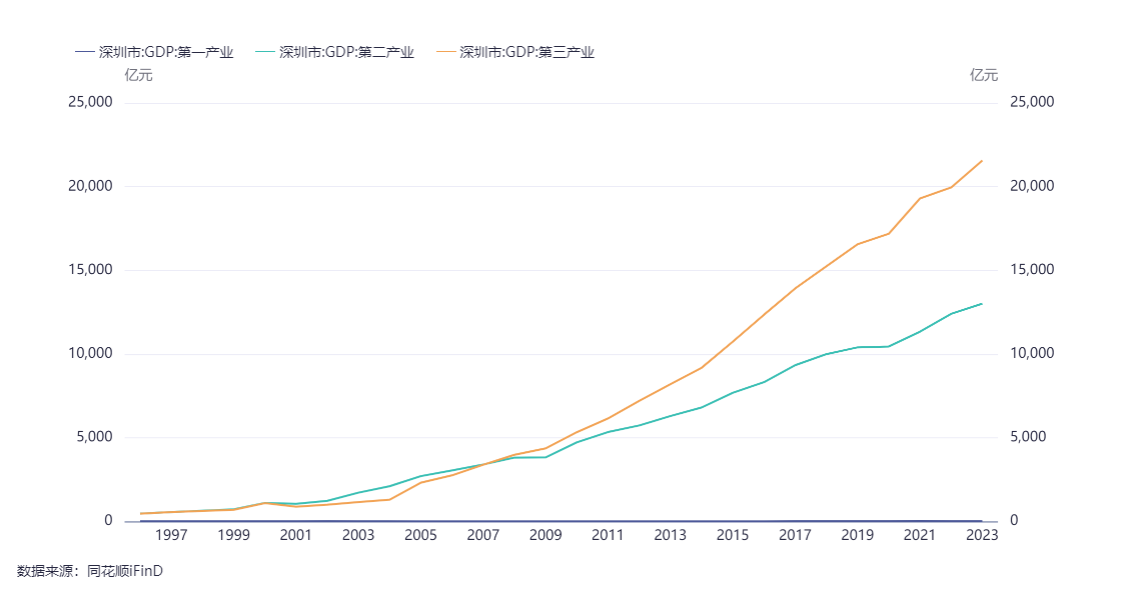

2023年之后,深圳第三产业一枝独秀,GDP的增长高度依赖第三产业。

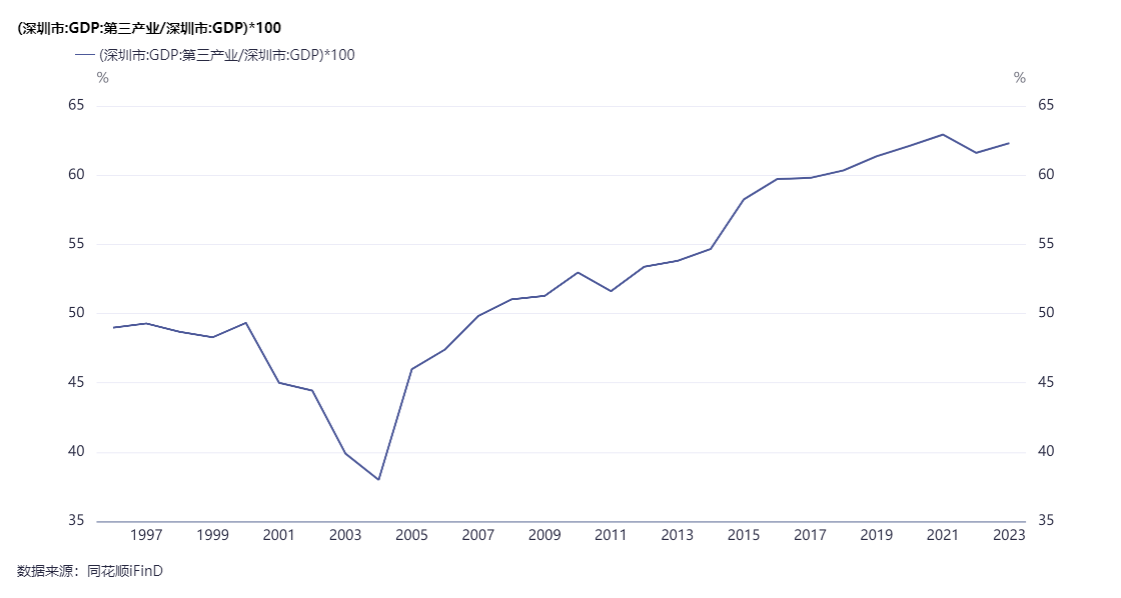

这是第三产业占GDP的比重情况,2004年达到38%,见底上行,2021年达到62.94%见顶,2023年为62.32%。

深圳作为改革开放前沿,早期依赖“三来一补”劳动密集型产业,2000年代后主动转向高新技术产业。2000年代后,深圳通过政策引导(如《深圳市城市总体规划20102020》)将电子信息产业作为主导,培育出华为、腾讯等科技巨头,工业增加值跃居全国首位。

2004年后,深圳第三产业内部结构从传统流通部门(批发零售、交通仓储)转向生产生活服务部门(金融、科技服务等),2006年深圳金融业因证券市场快速发展,增加值占第三产业比重从2004年的13.3%升至17.1%,成为拉动第三产业增长的核心动力。加入WTO和CEPA实施后,深圳加速与香港服务业对接,推动物流、会展、中介等新兴业态发展,2004年社会服务业增速达13.2%。

2008年,广东省在面临土地、环境等资源约束的背景下,由时任省委书记汪洋正式提出“腾笼换鸟”战略(又称“双转移战略”),旨在推动珠三角劳动密集型产业向粤东西北地区转移,同时吸引高端产业和人才向珠三角集聚。

2008年后,深圳鼓励企业将制造环节外迁,保留研发和总部功能,但过度依赖写字楼经济导致空置率上升和产业链断裂风险。

2008-2016年,约4万家企业外迁,部分配套企业流失影响产业链完整性(如华强北电子生态),同时期,深圳地产则高歌猛进。

2023年深圳重提“工业立市”,通过“工业上楼”(每年2000万㎡产业空间)平衡高端制造与中小企业的生存需求,避免“一刀切”式升级。

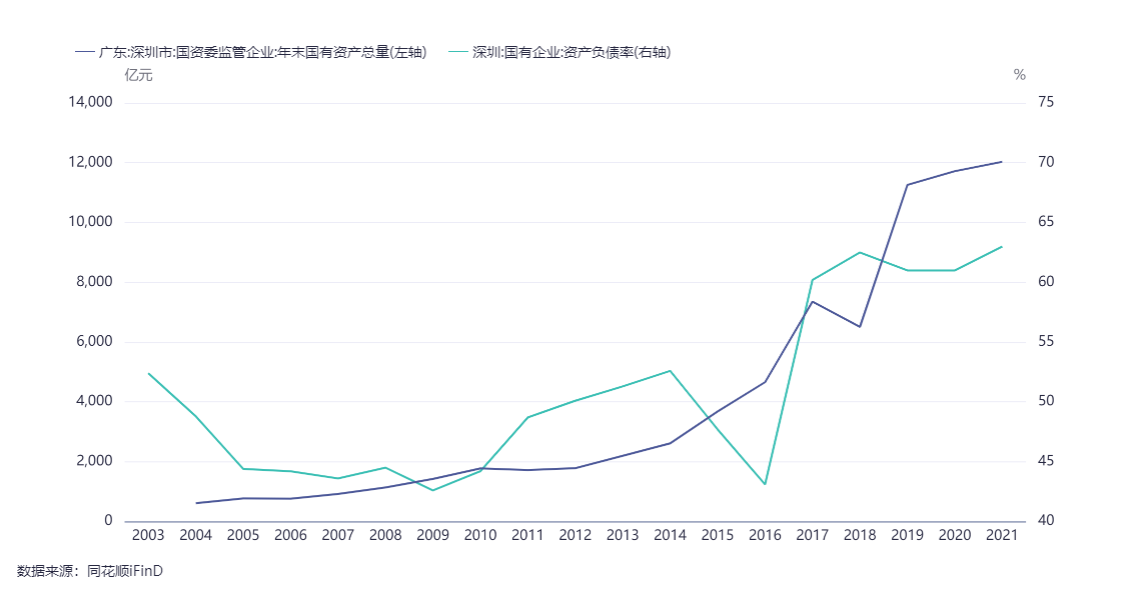

二、深圳国资情况

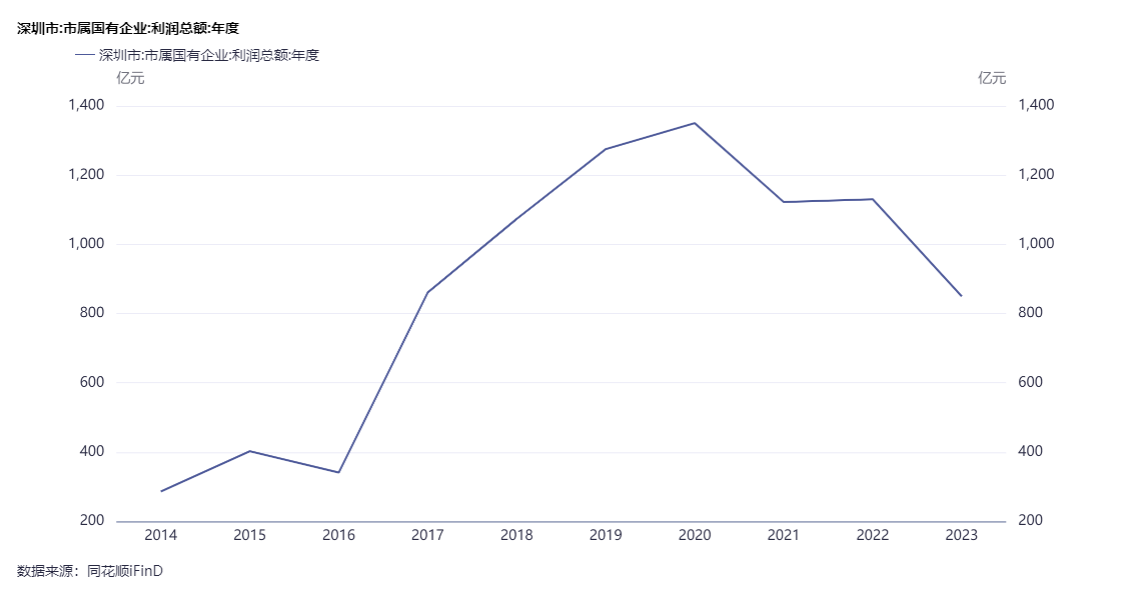

深圳市国资伴随着金融和地产的发展,资产也快速膨胀,2019年之前高增长,相比2008年增长了十倍,创造增长奇迹。

深圳市属国有企业利润在2020年1350.60亿,达到巅峰,然后快速下降,2023年为850.30亿。

2024年1-6月,因为受地产调控影响,深圳市国资的利润总额同比下降9成,后面就不再公布数据,预计持续下行中。

深圳国资除了利润断崖式下降外,还面临金融、地产杀估值,曾经高度膨胀的资产将快速崩塌,因此深圳国资是自身难保,救不了万科。

深圳成也第三产业,败也第三产业,金融和地产的泡沫挤干净之后,第三产业回归服务制造业的本质,深圳才能够重新走出来。

三、深圳财政情况

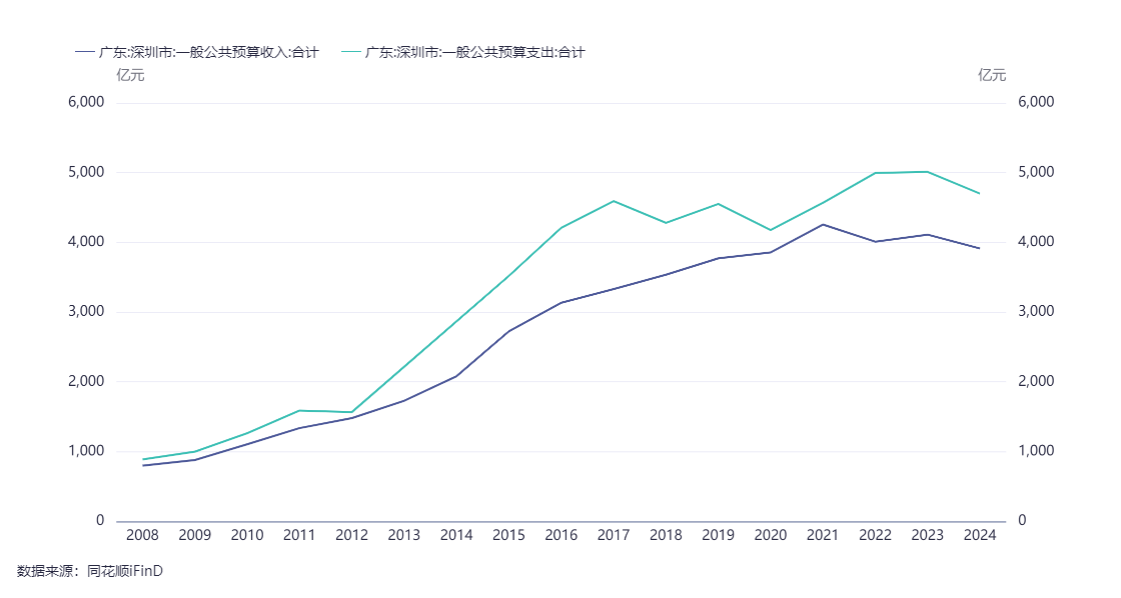

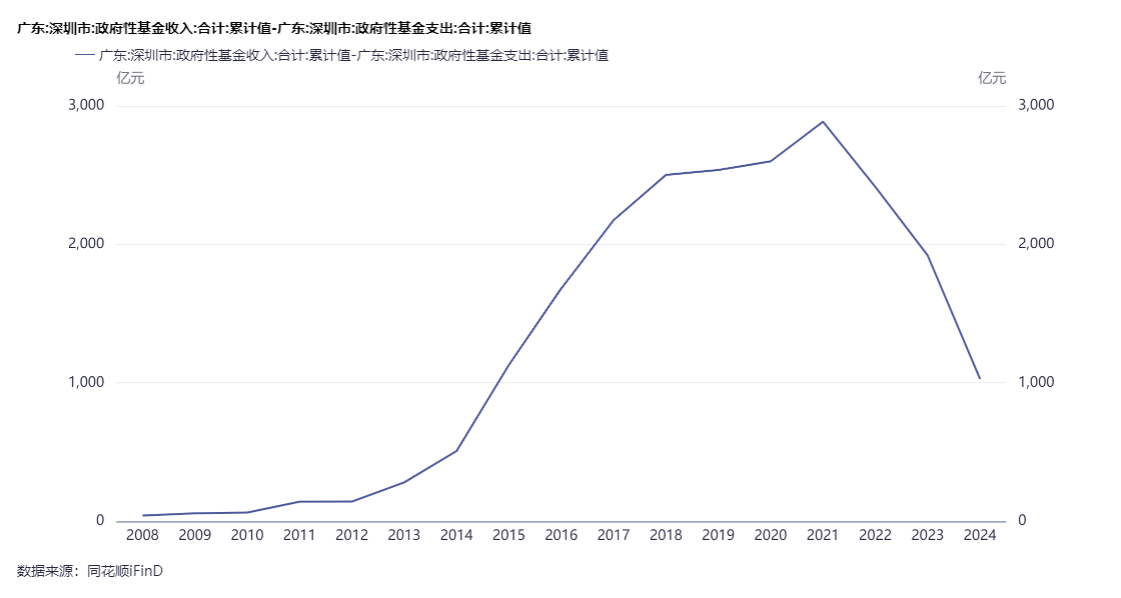

一般公共预算长期亏空,收入在2021年见顶后下行,支出却继续增长到2023年才见顶下行。

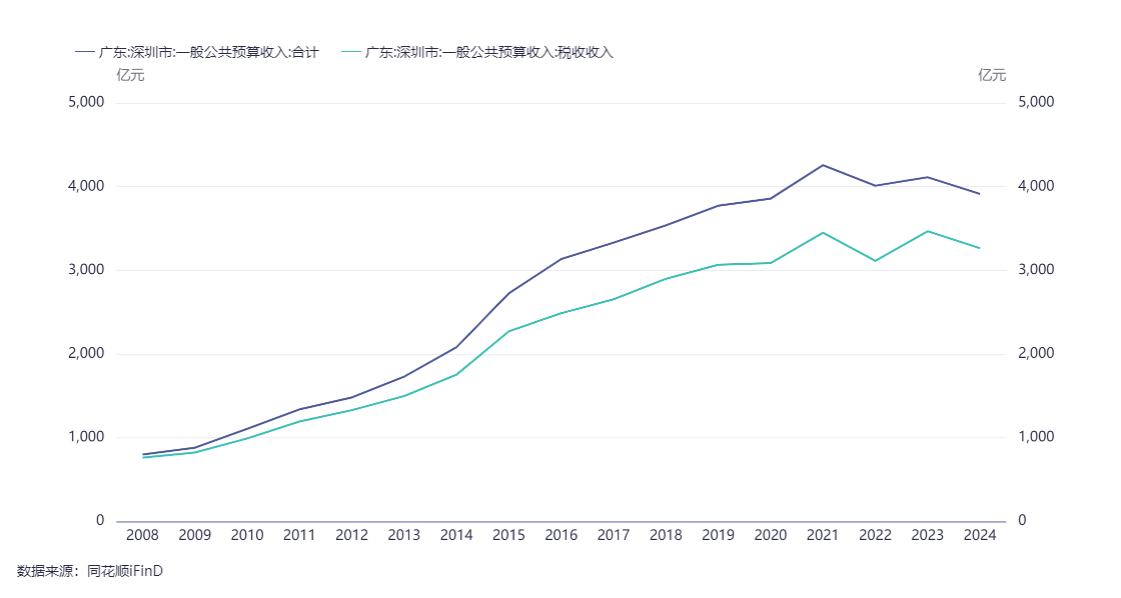

深圳市一般公共预算收入和税收收入在2021年见顶后震荡下行。

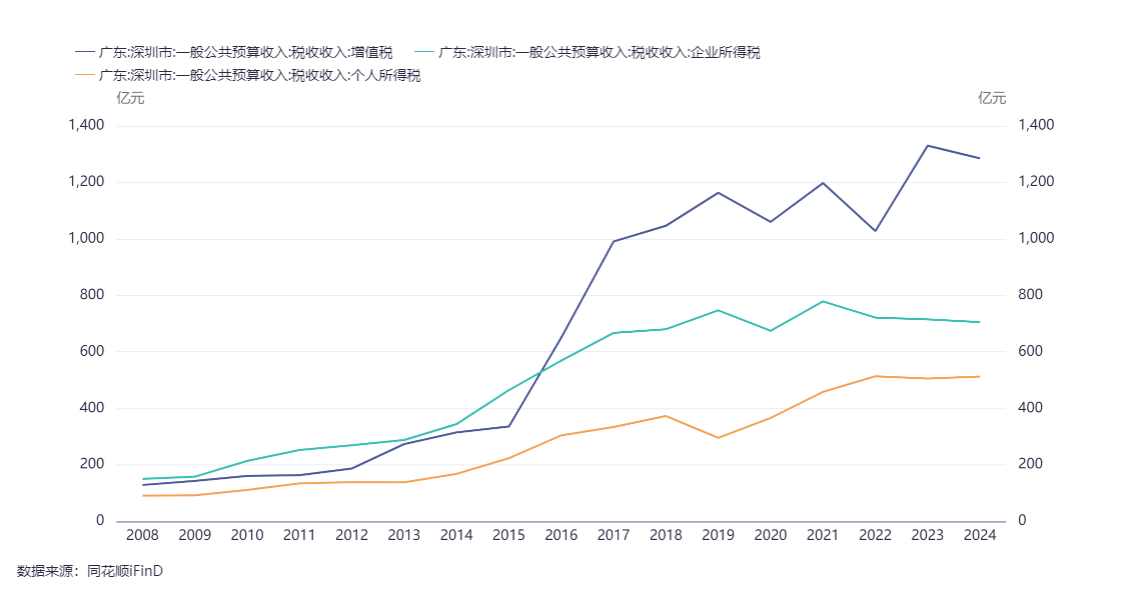

增值税2023年见顶,企业所得税2021年见顶,个人所得税2022年见顶。

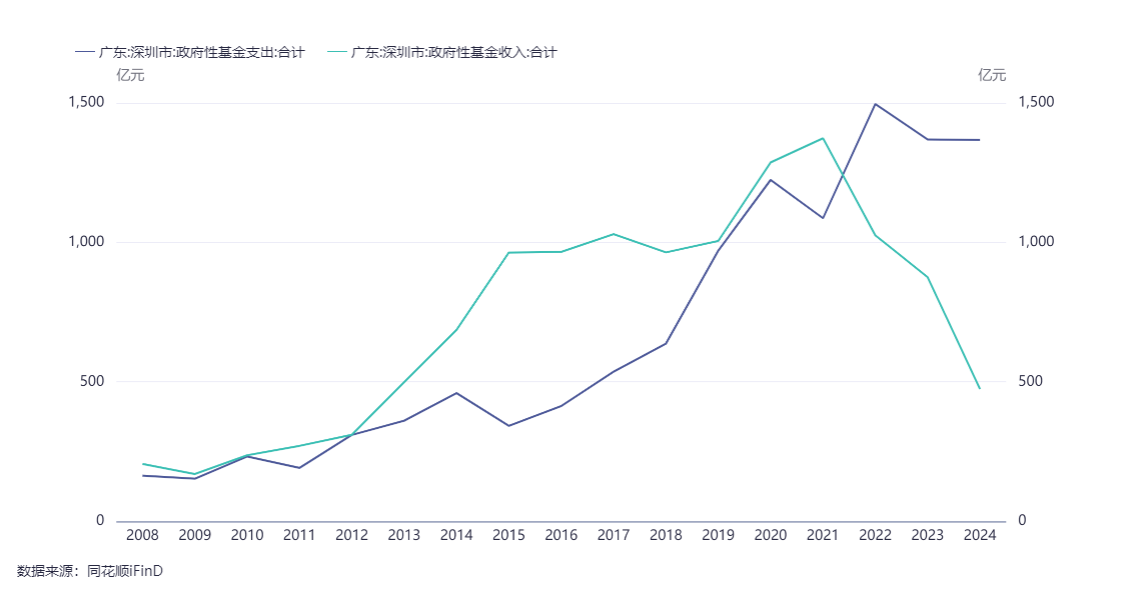

政府性基金收入2021年见顶后断崖式下降,支出却依然在高位震荡。

长期来看,政府性基金收入盈余增长明显,有效贴补了一般公共预算收入的不足,也让深圳高度依赖土地财政,因此才会让鼎益丰模式大行其道十多年。

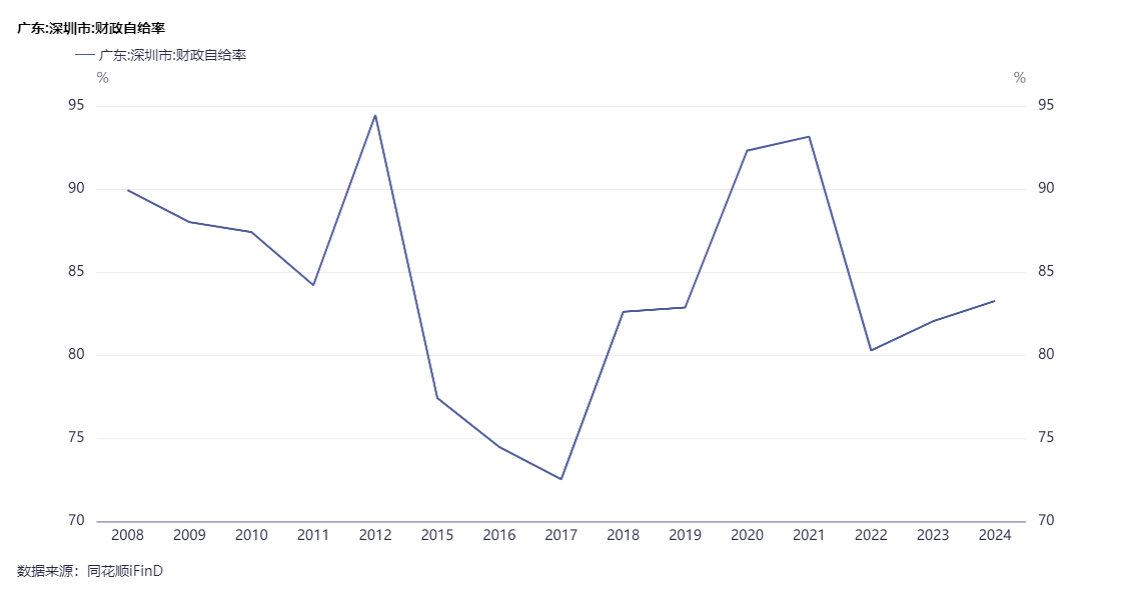

深圳的财政自给率,2024年还有83.27%。

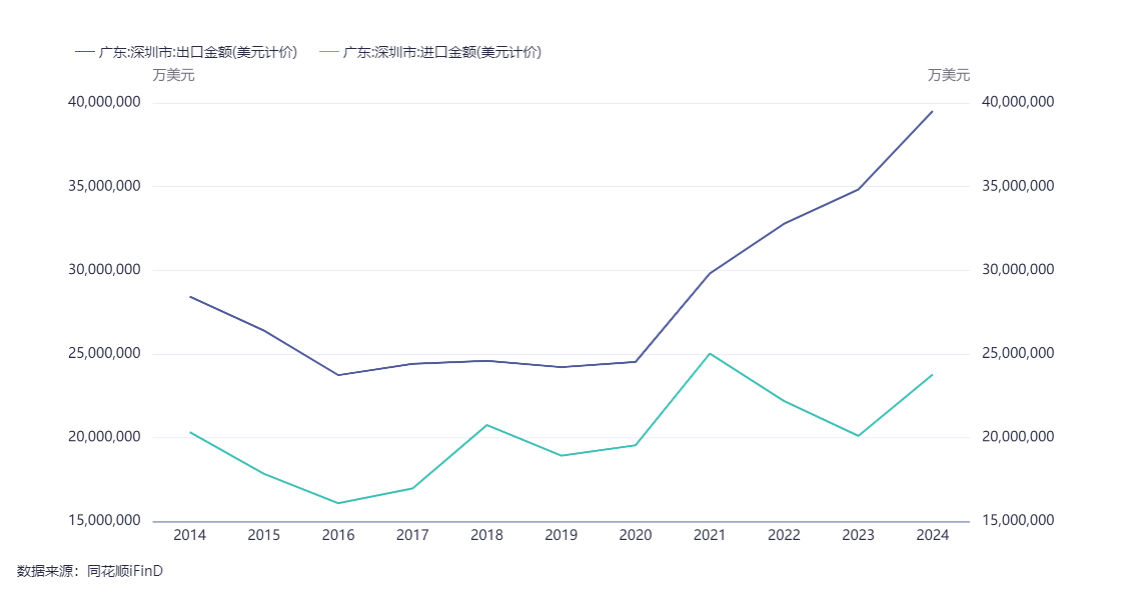

2020年之后,深圳出口高增长,进口却没有对应增长,贸易战重创了深圳,但贸易战进入供应链转移阶段,深圳受益于供应链转移的清仓式出口和抢出口,出现不可持续的高增长。

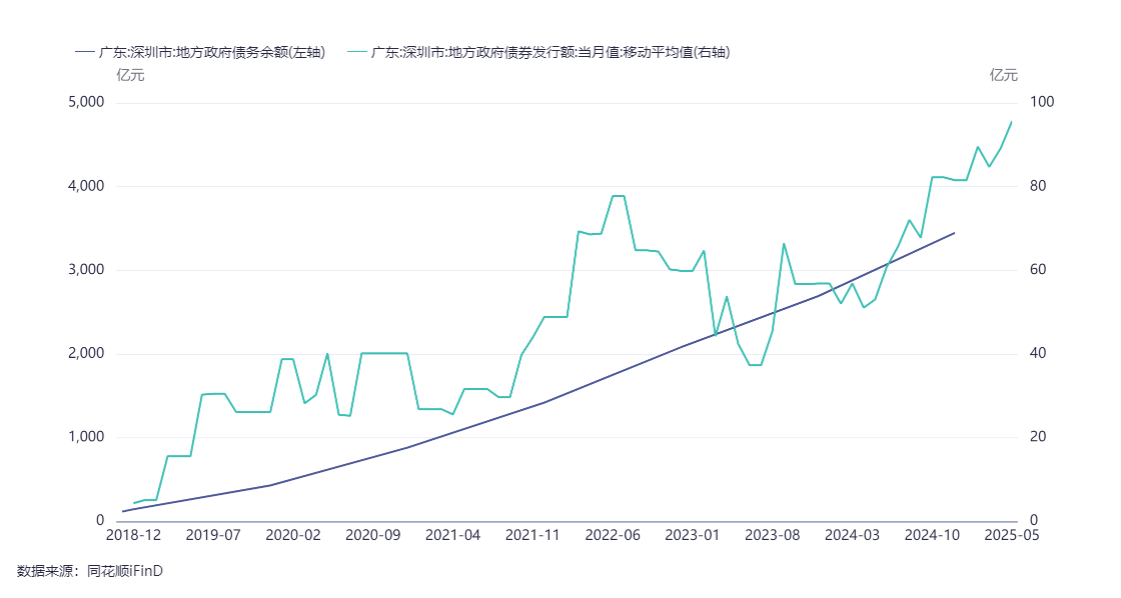

深圳地方债余额2018年之后持续增长。

深圳财政收支目前勉强维持平衡,但这种趋势在收入快速下降,支出刚性增长之下,很快也将出现严重亏空,自身难保。

从以上信息判断,靠深圳市救不了万科,深圳不是万科一家地产企业需要深圳出手救,深投控万亿资产里,地产及地产相关的投资占大头,都需要救场,救不过来的。

目前,国家层面还在观望之中,估计要等到地产完成市场化出清才会调整政策。

个人觉得深圳应该断尾求生,果断斩断地产链,让坏账一直坏下去,等到国家政策面的调整,再考虑出手拯救。