央行称 2022 年人民币存款增加 26.26 万亿元,这一数据说明了什么?

- 581 个点赞 👍

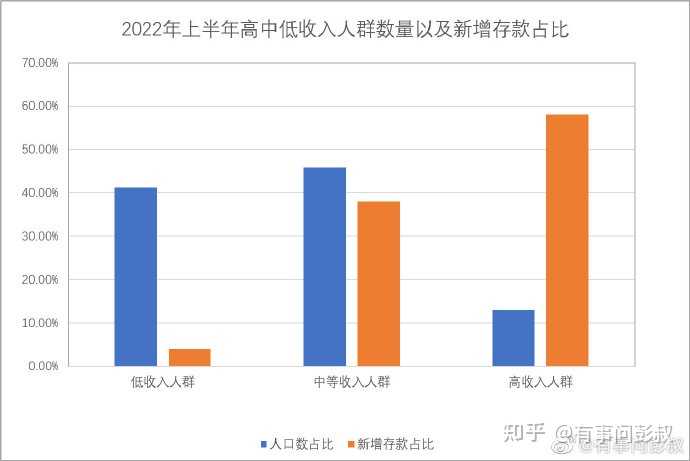

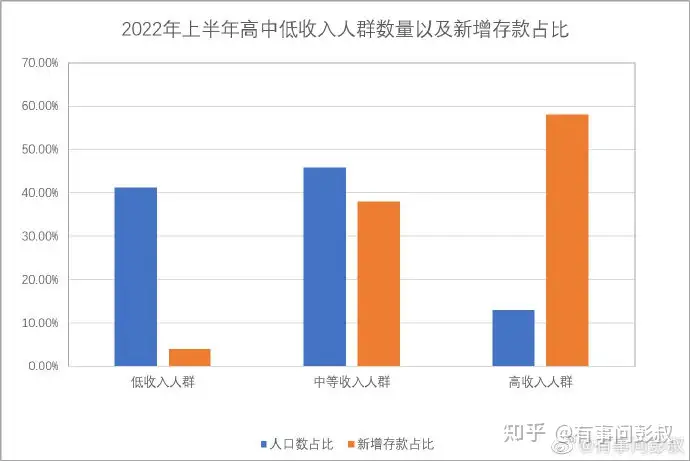

别只盯着26.26万亿存款这个总数,工作做细一点,这26.56万亿,有多少是总资产是0的?有多少是在500万以下的?有多少是500-1000万的?有多少是1000万-1亿的?有多少是2-50亿的?有多少是51-500亿的?

先把这个结构搞清楚,才好说中国经济问题

我手头没数据,但是我推测这26.26万亿,很可能80%集中在50亿身家以上人群

中国经济的结构性问题,怎么办?怎么解决先致富不带动穷人的人性问题?

发布于 2023-01-13 12:42・IP 属地广西真诚赞赏,手留余香还没有人赞赏,快来当第一个赞赏的人吧!查看全文>>

幸福的双皮奶 - 489 个点赞 👍

这个现象去年讨论的比较多了,还真不是经济向好的佐证,而是流动性陷阱的表现,供应再多的货币也无法转化成有效的投资和消费。

钱流动起来对于企业有利润,对于政府有税收,对于居民有收入,对于经济数据来说有gdp,钱不流动了,本身也是经济活动热度减弱的迹象。

经济热度下降越多,居民防风险意识越强,甚至不再相信银行理财,钱更多的趴在储蓄上,带动经济活动继续减弱。

12月cpi数据也出来了,1.8%,还是猪肉和食品类价格同比上涨、今年货币供应预计在28、29万亿的情况下的表现,叠加出口下降,产能更加依赖内需,明年比通胀更值得担忧的是投资消费活动的进一步收缩。

发布于 2023-01-13 12:23・IP 属地陕西查看全文>>

王克丹 - 398 个点赞 👍

这个铁的事实说明前些年闹腾欢的所谓供给侧改革已经彻底过去了。最后是一地鸡毛。

我们谈的最多的一个经济学名词曾经就是供给侧改革,布局很宏大,听着也很高大上,内容很多,还有大数据帮着算计。顶城设计比如促进资源整合、优化投融资结构、实现产业升级,但操作起来主要就是这么三点:

促进资源整合,比如把那些民营的煤矿、钢铁厂再关一批,资产怎么办呢?并入国企,统一管理,所谓重组优化;形式上还可以搞一些混改。

优化投融资结构,更明显,对房地产银行不继续贷款了,多出来的钱去搞实体,扶持民营经济;而实际地方上一直抵制。根本就没有实现过。

实现产业升级,就是我们天天挂在嘴边的,解决“卡脖子”技术,优先扶持芯片、生物医药、新型装备制造业等等。可是大佬们在股市上割韭菜之后,减持都跑到国外去了。

这几招看着都针对了生产发展中遇到的实际问题,希望把落后产能淘汰了,新型产业得以发展,资源能够整合起来,生产效率也得以提高。

但实际执行起来,却出了很多问题,可以说是理想很丰满,但现实太骨感。

先说第一个问题,促进资源整合,啥叫整合,讲白了就是大并小、强并弱。

但是谁大、谁强?当然是国企大,民企小;国字头强,民字头弱。

怎么整合呢?行政上可以用各种名义,比如环保,关一批厂;资本上,可以直接进行收购,或者资产重组。

之前一直有人在说国进民退,虽然官方也出来表态不是这么回事,但在一些传统领域,其实就是这么个状况,而传统领域吸纳的就业人群也最多。

这样问题就来了,不仅要淘汰落后产能,还要缩减固定资产和人员,你要精兵简政,轻装上阵,但是老百姓是要养家糊口,吃饭过日子。

如果大规模清退原有职工,就像上世纪搞工人下岗一样,工人没了工作,从体制内的稳定职工变成社会上的闲散人员,又没有多余的技能,有的人可能一辈子都要到处打零工。

不是所有人都有能力创业,也不是所有人都能在之后找到更好的工作。

这些被赶出体制的人怎么办呢?唯一的办法就是寄希望于自己的下一代或者下下一代再回体制内。

如果一两代人赶不上,那么造成的结果就是和体制内的人差距越拉越大,最终无论是在职的还是退休的,贫富差距都越来越厉害。

那么民间此时会怎么自救呢?如果工资性收入已经不能改变生活状态的话,只能拿出自己的积蓄去赌一把。

有赌银行理财的,有赌股市的,有赌P2P的,有人赚了钱,也有人输的血本无归,最终落入到社会最底层,但是大多数的人会把资金投向房地产。

这就来到了第二个问题,如何优化投融资结构?

之前社会上的主要投资方向就是房地产,为什么房地产会脱颖而出并且很多年里长盛不衰,其实还是和钱有关。

所谓优化投融资目的还是要让钱有地方去,这里有个前提,钱是怎么来的?

我们用的货币,本质上说是国家对我们的负债,大家把钱存银行,银行也对你负债,你从银行贷款买房,又反过来对银行负债。

这前前后后,都逃不过一个债字,是债就得还,怎么还?要么就是用未来的收入还,要不就是等财产升值,显然,后者来的更容易。

而什么样的投资品最好呢?就是房子,房子最贴近老百姓住的需求这是一方面,但关键是它和地方政府牢牢绑定在一起,房子卖不掉,自然地就会不好卖,地不好卖,就没有财政收入,那拿什么搞基建,拿什么还债,企业资金链可以断,政府资金链断了,出现大规模债务违约,事情就麻烦了。

所以楼市可以“房住不炒”,可以限购限贷,但该托底时还是要托底。关键是这个底最终还要花钱买房。

但是前面说了,普通老百姓买房既是为了住也是为了投资赚点钱,你要说用工资性收入去还房贷,就算还得起,也没多余的钱消费了。

如果指望有钱人托底,算了吧,有钱人只会割穷人的韭菜,韭菜割不到,早就跑的无影无踪,还给你托底?做梦去吧!

如果经济稳定向前发展,也许把房地产逐步从国民经济支柱的位置替换下来还有腾挪空间,但是一场新冠疫情,百业凋敝,大家都没钱了!

没钱,此时要再去替换房地产,转换投资方向,猛的抽出资金,那只会让更多的家庭破产,银行一堆坏账,所以还是要继续稳,还得保持原先的资金体量不变。

于是,优化投融资结构到最后又变成了稳定房地产。

但是接下来遇到第三个问题,钱还是在房地产里出不来,怎么实现产业升级?

实际上,我们还真的做到了,也解决了一批卡脖子难题,不管是载人航天、还是芯片制造或者是国产大飞机,新型战斗机我们这几年的进步都突飞猛进。

但请注意,这虽然是企业搞出来的,但都带着国字头的名号,里面清一色的央企,几乎没民企什么事,集中全国力量办事,办成一两件,其实不算难。

但要实现整体产业升级,光靠一两个国企显然不够,还是要有一大批像华为这样的民企,要有比肩苹果、特斯拉这样的硬核企业,我们有没有呢?

有,但是数量太少,体量也不够,怎们办呢?有个好办法,就是用资本市场来引导优秀的企业脱颖而出。但是这招在美国这样运行了几百年的资本市场有用,到我们这,就得打个问号。

有了科创板,大家肯定不会去争取上主板,要求高、标准多;能走注册制,绝不去审核制找死,总之一句话,进了资本市场就行,甭管是真才实学还是几张PPT。

等进去之后就好办了,能把企业干好就继续干,干不好就把股价拉高了,到时直接套现走人。至于解决“卡脖子”技术,那是顺带的事,干好了脸上有光,股民跟着喝汤,干不好,拿钱走人,反正股市不缺韭菜。

反过来说,如果真的都是像华为那样的硬核企业,上市只是公司初期融资的一种方式,后期形成盈利后应该不断地回购股票或者给股民分红,再或者想着去主板上市继续做大做强。但是,有几个企业这么做的?

我们看到的都是企业永远喊着缺钱,技术永远在攻关,高管永远在套现,但就是看不到成果,看不到盈利。

这样的民企,自然也指望不上。

三个问题下来,造成的结果就是国家在前面冲,地方政府在观望,房地产还是产业支柱,老百姓在股市里还是韭菜。经济总量是上去了,但是产业结构没有发生根本性变化。

当然,这有外部影响,比如中美贸易战,新冠疫情,但内因还是占主导作用,比如央地之间的财税问题,国企与民企的效率问题,还有这么多老百姓的吃饭问题。

于是乎内外夹击经济每况愈下。债台高筑,寅吃卯粮都快十年了。改革开放的成果都快被吃光了。老百姓的眼睛雪亮雪亮的。再也不敢投资买房了。于是社会上印再多的钱,放再多的水,最后都回到了银行。房地产经济等于又遇到了日本90年代一样的危机。民族资本家也没有了信心。就像日本一样政府打算收房地产税成为压倒骆驼的最后后一个稻草。房地产这个蓄水池子彻底被破坏了。所以形成了银行26万亿的存款,终于是水漫银行。

这不是一场供给侧改革就能决定的,到了在需求侧启动改革的时候了,实践中在经济的宏观层面和微观层面具体怎们做,我们放在以后谈吧。

发布于 2023-01-15 06:57・IP 属地陕西

发布于 2023-01-15 06:57・IP 属地陕西查看全文>>

王梓权 - 117 个点赞 👍

请自行阅读申万宏源秦刚和海通宏观首席梁中华最近的文章。

简单摘录几段

其一是居民部门出现二十年来首次连续去杠杆的情况,居民部门连续削减债务杠杆,债务现金流入大幅减少,去杠杆幅度超过居民储蓄存款的多增量。

此外,再考虑到居民部门2022年在理财产品和股市投资方面的资产性收入损失,即便扣除居民购置新房的支出下降这一因素,居民部门2022年广义收入减去广义支出之后的真实储蓄情况也难称乐观,更难以得出居民部门2022年存有“超额储蓄”的结论、以及这部分所谓的“超额购买力”会自发地在2023年形成新增消费或购房动能的推论。—秦刚居民存款的大幅多增,并不意味着居民就有较高的“超额储蓄”,这是因为存款仅仅是居民诸多财富储藏手段中的一种而已,相较于预防性储蓄的增加(居民收入-居民支出),实际上居民存款多增更多是居民其它渠道的储蓄再度“搬家”回到存款的过程,而这一过程在疫情之前的 2018、2019 年就已经出现,所以没有疫情冲击,居民存款可能也会在 2022 年出现高增长的情况。

此外,房地产市场的不景气,居民增量收入的储藏渠道又有限,也是存款多增的重要原因。因此,即便接下来疫情影响逐步消退,存款增加对消费的拉动作用或不能太高估。—梁中华发布于 2023-01-14 18:15・IP 属地江苏真诚赞赏,手留余香还没有人赞赏,快来当第一个赞赏的人吧!查看全文>>

从不毒舌可达鸭 - 82 个点赞 👍

国内确实是顶层通胀、底层通缩,但是并不是富人突然收入有爆发式增长导致存款增加,存在一种可能性是,富人明明身处于通胀圈也开始认同现金为王,大量资产套现并拒绝投资、消费。

从我自己认识的富人群体来说,他们大量抛售北上广深南苏杭主城区繁华地段以外的房子。

有的一次性卖掉泰州13套房,有的一次性卖掉铜陵8套房,有的一次性卖掉南京4套,有的一次性卖掉成都7套.....

一套300万的房子对于他们来说,拿到手300万现金,但是买房者可能首付100万,贷款200万,未来30年的风险全部由买房者及家庭承担。

买房人从银行取出100万支付给卖房人,卖房人将得到的300万存入银行,于是居民存款便增加了200万。

不仅仅是富人群体,从我身边来看很多普通市民阶级也在积极卖房套现,扩大现金储备,降杠杆来抵御不知何时会来的风险。

按照一个上半年卖掉南京江北两套,但被小米裁员的同学话说“裁员很难受,但是看到手里有500多万的活期储蓄,也不是那么慌了”

只要不给中下层发钱,现金为王的状态应该能持续很久,因为目前的金融政策,水流不到下面。

我之前说过22年初,身边把唯一自住房卖掉的狠人仅有数人,但是22年中下旬大量增加,他们都是先租房,等着同小区户型的房子大跌后再买回。

截止目前身边几个上半年卖唯一自住房的朋友中,以南京中海玄武公馆、海峡城、鲁能公馆、雍和府等小区做T的效果最好,现在有些已经买回同户型的房子,同时手上多了一笔60-130万不等的“做空”利润。

我自己也说过,有小城市的朋友卖掉了160多万的房子,手握现金存银行,换个小区租房700元,已经做好了未来几年都不买房的打算,这些中小城市住房数量都快赶上常住家庭的数量,房租被卷到极致的低,人口增量也见底。

因此存款暴涨主要来自富人不假,但是有可能是积极套现的结果。

我个人的观点是:你可以质疑部分富人的人品,但是你不能过度否定作为富人的他们的判断力和眼光。

发布于 2023-01-14 00:02・IP 属地江苏查看全文>>

九乡河龙牙 - 62 个点赞 👍

其实数据往往是骗人的,尤其是强调大数据分析的今天。

比如存款增加大家可能觉得居民都存款不投资了。我的看法恰恰相反。

我认为存款增加说明富人在囤积资金做漂亮生意拿带血的筹码。

以下是我个人看法 没有数据支撑 也懒得查资料 知乎不配 所以抬杠的我会直接删评论拉黑不解释

很可能1%的富人存款在增加,甚至超过30万亿

而90%的普通人存款在缩减。

富人增加的和普通人减少的得出26万亿。

真正有意义的数据是资金分布情况,而不是总量。数据往往是骗人的。

我在退出知乎前,2021年2022年就在呼吁大家降杠杆。我自己也是身体力行,2021年先后出掉杭州未科的房产、深圳的房产和惠州的别墅。2022年清空了美股、港股所有头寸。

我现在账面上的资金是我从出生到现在的最高点,这些钱的一部分是要维持住现金流,另一部分是要趁着资产价值低估的时候入手别人被迫放弃的优质资产。

发布于 2023-01-13 19:20・IP 属地上海查看全文>>

大水哥 - 61 个点赞 👍

别的方面大家分析过了,我换个角度吧:

这说明即使对于那些富裕阶层来说,中国可靠的人民币投资渠道非常匮乏,否则难以想象每年有25%GDP沉淀为存款。

编辑于 2023-01-14 13:44・IP 属地美国查看全文>>

一直住顶楼 - 34 个点赞 👍

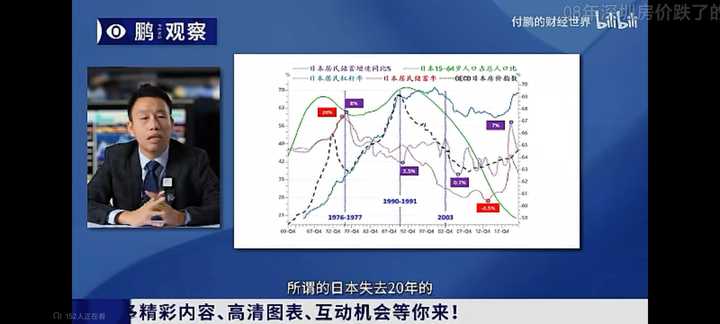

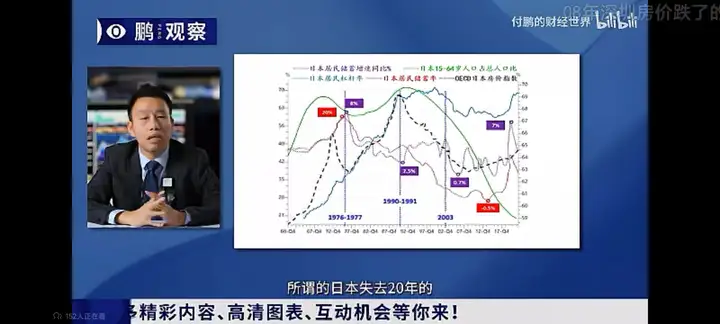

付总在回顾日本金融危机时,发现了一个很有意思的事,那就是泡沫破裂前夕,居民存款额高速增长,而居民储蓄率反而在下跌。

再看看这个模型,真是后人哀之而不鉴之。

跟大家交流一下这种现象我的个人理解。居民储蓄率下降很好理解,老百姓手里没钱了。

存款额为什么又高速增长呢?这说明手里有钱的人都感受到了巨大的风险和不确定性,不想进行大额消费和投资,为了保证财产安全把钱存入了银行。

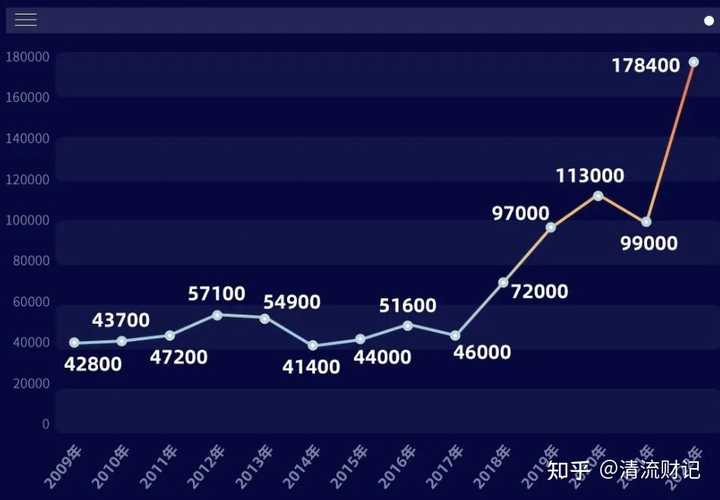

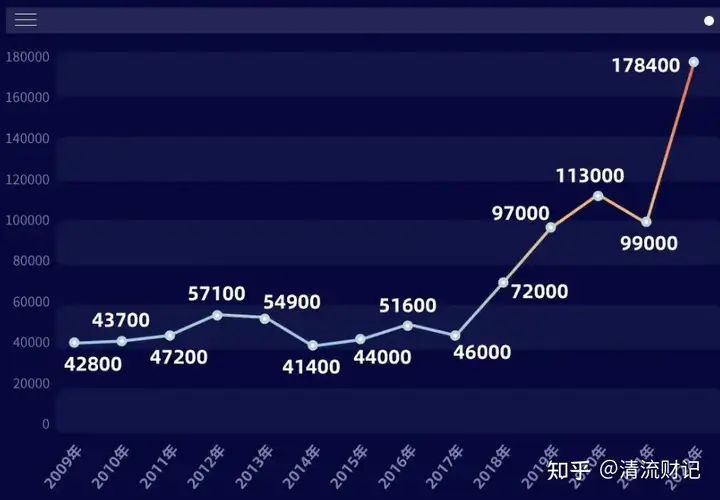

【一组难得的数据组和图表:日本1960后发展对我们经验借鉴和对比 【下】-哔哩哔哩】编辑于 2023-01-14 02:39・IP 属地新疆真诚赞赏,手留余香还没有人赞赏,快来当第一个赞赏的人吧!查看全文>>

大苏打 - 33 个点赞 👍

查看全文>>

有事问彭叔 - 25 个点赞 👍

说明要收紧外汇流出。

26.26/6.7=近4万亿美元,高于我国的外储。

而国内资产的回报率,以前主要是房,但最近1年半,房价走弱,叠加基本面和共F渲染,回报率不足,或引发套现。

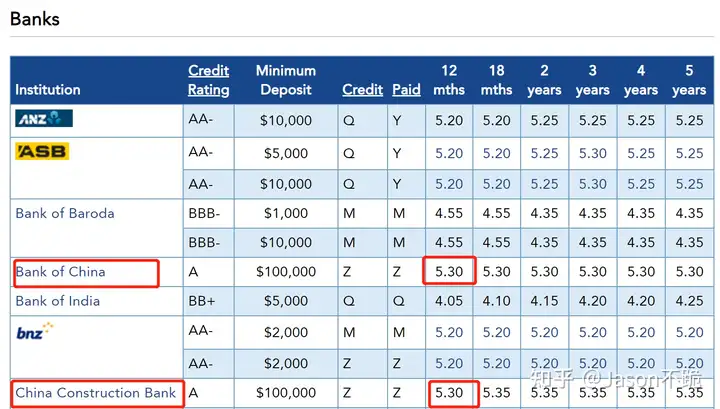

我举个纽村的最近一年期存款利率为参考——

与国内目前理财收益率存在利差。

如果房价下跌趋势进一步被确认,套现+套利的资本流出也会更多,威胁系统性风险。

发布于 2023-01-14 05:52・IP 属地新西兰查看全文>>

Jason不跪 - 22 个点赞 👍

逆周期调节的主力从来都是政府

哪有让老百姓用自己的储蓄逆周期救盘的,人民币存款增长属于正常现象,今年全年存款始终保持增长都没有什么问题。人民需要修养,疫情消耗了大家太多的储备

在这种情况下,如何盘活中国经济,扩内需是必须的,但是显然内需的第一动力应该源自政府。我国长期面临医疗,教育,休闲基础设施不足的问题。面临社区服务不足的问题。合村并居,老旧城区改造,新城区配套设施建设,都远远没有饱和。同时,我们高端产业升级,前沿科技发展,都可以提速加快产业政策扶持。

通过政府投资,带动市场增长,恢复企业信心,增加就业,提高劳动者收入,进而增加消费扩大内需。这里面最容易卡主的一步是提高劳动者收入。中国正在逐渐显然反向中等收入陷阱。中国人消费能力上去了,生产能力也升级了,但是收入太低没跟上,导致产能闲置,内需不足。

所以,接下来,与其继续出口退税,不然直接补贴劳动人民,通过社保奖励等形式引导企业提升劳动者待遇。调整一次分配中劳动者收入占比,切实做大内需基本盘。

没有收入就没有消费,显而易见的道理不要看不见。

发布于 2023-01-13 17:22・IP 属地山东真诚赞赏,手留余香还没有人赞赏,快来当第一个赞赏的人吧!查看全文>>

林夕邦邦 - 19 个点赞 👍

这不是什么好现象!内需拉动本就不足,老百姓不敢消费,没有安全感是一个方面,刚需压力是存钱的主要动机,购房,教育,医疗三件事都会去挤压其它消费。

存款多了,并不是老百姓口袋里钱多了,流动性会更差了,经济复苏的步子更慢了!

发布于 2023-01-13 18:03・IP 属地山西真诚赞赏,手留余香还没有人赞赏,快来当第一个赞赏的人吧!

发布于 2023-01-13 18:03・IP 属地山西真诚赞赏,手留余香还没有人赞赏,快来当第一个赞赏的人吧!查看全文>>

1111122益品冀悟 - 8 个点赞 👍

曾经购买房产是老百姓对冲通胀的唯一手段,虽然可能要掏空多少钱包,但终究算是有一个财富的锚定物在。

而当房市在疫情时代出现危机,当老百姓失去了投资渠道后,那改如何对冲通胀呢?

会不会再次经历一轮通胀的收割后,不得不再次回到房市?

有人说双赢就是赢两次,可老百姓怎么办?双输?

发布于 2023-03-01 20:00・IP 属地上海查看全文>>

幻十郎 - 7 个点赞 👍

查看全文>>

路子墨 - 4 个点赞 👍

查看全文>>

徐辰 - 4 个点赞 👍

瞎逼逼的人太多了,去年人民币存款增加太正常了,压根不是什么富人敛财,恰恰相反去年不少行业富人都损失了不少钱,包括但不限于房地产和互联网。

去年由于11个月的动态清零,在那11个月里6亿农村人口、接近3亿农村劳动力(1.5亿左右在农牧渔林业、1亿多在位于农村的制造业和服务业)收入基本是正常增长的,一产劳动者收入增幅甚至超过疫情前几年; 两亿二产劳动者里的九成也是收入基本稳定的,受地产行业不景气和静默影响长期没收入的二产劳动者顶多一千多万。

城镇的近4亿服务业劳动者里,全行业收入损失惨重的只有旅游、酒店住宿、民航,而这些行业的专职从业者前两个只有几百万,民航从业者只有几十万(全国飞行员只有7万多人,空乘只有6万多人),哪怕一般人以为损失惨重的餐饮业约八成五的生意被保住了,大部分餐饮企业是12月前全年正常的(虽然一部分生意比疫情前差一点); 甚至很多人以为受损严重的文娱和文化演出行业也大部分人收入正常,因为文娱场所就业人员最大头压根不是小资们钟意的酒吧夜店,是网吧,全国网吧除了静默的时候基本都正常——三季度静默严重的时候最多也就同时全国一亿人静默,剩下13亿人该干嘛干嘛。服务业的大头是物流邮政仓储、批发、零售这些,这些绝大部分业务都得到了保障,大多数从业者收入基本正常。

而由于清零,春节清明中秋城里打工人探亲都很少,农村服务业明显受影响; 城市的9亿人口由于二三四季度每个月都有几千万到一亿的人在静默,估计四成城镇人口都被静默过一周到两个月(个别像新疆那种三个多月的还是极少数),确实消费受损了一些,几个百分点。

因此大多数人收入正常但是消费减少,于是存款增加,不是天经地义的吗?

大多数喊着清零让老百姓活不下去的人都是静默依然吃喝不愁的白领,这些人一共多少呢,全国体制内体制外白领各约五千万,一共就一亿人,占全国约7.5亿就业劳动力的仅仅13%! 就这么点人,听听身边的快递小哥餐馆大妈旅行社小妹吐槽,就敢把全国人民代表了,知乎上这种人不要太多。

结合具体信息,“去年人民币存款增加26.26万亿元,同比多增6.59万亿元。其中,住户存款增加17.84万亿元,非金融企业存款增加5.09万亿元,财政性存款减少586亿元,非银行业金融机构存款增加1.38万亿元。12月份,人民币存款增加7242亿元,同比少增4403亿元。”

这说明了什么呢? 2021年全国人均可支配收入3.5万元,人均消费支出2.4万元,占可支配收入接近2/3; 2022年全国人民可支配收入大概是50万亿元左右,若按2021年消费水平大概应消费33.5万亿元左右,剩余存款17万亿元左右,而事实上居民存款增加17.84万亿元,多了约1万亿元,就是全国消费额损失了约3%,和全国实际情况差不多。

去年非金融企业和非银行业金融机构都存款增加,是静默增多导致企业商业活动减少、投资决策困难的体现,但是这部分和老百姓收入压根没有直接关系。

另外12月人民币存款同比减少38%,很明显是放开后全国经济近乎瘫痪半个月导致群众收入真的普遍减少了。

关于中国人行业分布和去年清阶段的经济状况详细数据,请诸位看看我的公众号海隅苍生上这篇文章,算国内最全面的分析文章之一,读了肯定会有茅塞顿开之感,也欢迎大家转发这篇文章和公众号里其它您认同的文章,让更多明白人看见,客观理性不带节奏的内容传播太难:

编辑于 2023-01-13 21:25・IP 属地北京查看全文>>

白颐路观潮 - 1 个点赞 👍

假设:

马云在网商银行存了10亿,

马化腾在微众银行存了10亿,

氯甲烷在某跨区域展业的银行存了10万,

二氯甲烷没存钱,

年底一统计,人民币存款增加20亿。

编辑于 2023-01-13 17:57・IP 属地新西兰查看全文>>

氯甲烷 - 1 个点赞 👍

查看全文>>

米采昭阳 - 1 个点赞 👍

查看全文>>

EVANGELION - 0 个点赞 👍

查看全文>>

心灵寄汤 - 0 个点赞 👍

查看全文>>

寂寞侯jojo - 0 个点赞 👍

感谢邀请。

央行称 2022 年人民币存款增加 26.26 万亿元,其中住户存款多存了17.84万亿,达到了历史新高。

2017年之后,住户存款增量开启爆发性增长,并在疫情第一年,也就是2020年,突破10万亿的增幅。

2021年虽然有所回调,但2022年疫情严重的阴影下,大家的存款意愿更是达到了一个前所未有的高度。

存钱变成了所有人唯一的经济行为。因为存款是抵御风险的重要手段,疫情所带来的不确定性,让大家不敢再轻易消费和投资,结果就是疯狂存钱。

2022年人民币贷款增加21.31万亿元,其中住户贷款增加3.83万亿元。总额有5万亿的倒挂,住户部分的倒挂最严重,存贷款差了14万亿,存款金额是贷款的466%!

就算贷款利率按5%来计算,3.83万亿的年利息就是0.19万亿,和贷款利息的差额就是0.17万亿。也就是说在对私的业务中,银行几乎做多少亏多少,全靠对公业务来填补漏洞。

真是恍如隔世,依稀还记得前几年我们还在批判年轻人超前消费,月光,裸贷等一系列因为负债而产生的负面影响。

最近我刷小红书,无意间看到的:有一批背着巨额债务的年轻人,收入不高,为了还债定期打卡。他们称还清债务为:上岸。

他们欠钱的原因多种多样:有超前消费,贷款利滚利还不上的;疫情期间失业、投资创业失败的;别骗背上巨额贷款的;替人担保结果对方跑路了的;还有因为家人生病,无法负担走上信用卡套现结果无力偿还的...共同的特性就背上贷款,甚至以贷养贷,直到无法负担。

每当经济危机出现时,社会的贫富差距就会越来越大,很无奈,但这就是现实。今年只能期望这些富人赶紧去买房子,去买车子,去买股票,带头把消费搞起来,这样股市起码也会好一点。

发布于 2023-01-13 20:52・IP 属地广西查看全文>>

清流财记 - 0 个点赞 👍

众所周知,中国的有钱人都已经移民跑路或者在移民跑路的路上。

众所周知,rmb之前汇率那么低,而且快速要破8破20。有钱有眼见的高知们,早就把rmb换了美元了。

众所周知,只有润不出去的中国人,没有不想润的中国人。

最后可知,这些存款,都是润不出去的底层中国人存的。这说明底层中国人去年过得不算差。还有积蓄存。

发布于 2023-01-13 20:26・IP 属地江西查看全文>>

李昀 - 0 个点赞 👍

查看全文>>

机械核心 - 0 个点赞 👍

客观的经济因素(消费减少、流通变慢、抗疫国债),以及心理因素(风险意识提升、重大消费减少),叠加导致了住户存款增加,储蓄率上升。

一方面,人民币存款分为住户存款和非金融企业存款。另一方面,住户存款/居民储蓄存款中的结构性差异如何(譬如,体制内外、有钱人穷人、行业职业类别,存款分别增加幅度)。不知道央行除了公开发表报告,内部(研究局)是否做更细致的分析。如果缺乏粒度更细的数据,我们往往就只是猜测。猜测就很不准确。

1、首先,是消费少了。整个经济活动受到疫情极大影响而部分停止。循环流通减少了,就沉淀下来了。如果经济活跃,流通速度加快,那么M2不一定会沉淀在存款状态,而是可能更多进入其他科目,譬如现金。

2、其次,从货币供应去理解。存款是M2的主要组成。12月末,广义货币(M2)余额266.43万亿元,同比增长11.8%。可以计算出M2增长了28万亿。其中绝大部分就是存款增加。但M2并不全是存款。M2是广义货币,包括了M1和准货币。准货币涵盖了定期存款,居民储蓄存款和其他金融机构的存款,比如证券公司客户保证金,住房公积金中心存款。把它当作货币供应总量是有道理的。总之,数字上,M2主要是存款;因果关系上,货币供应量增多,导致存款增多,或者说存款增多,反应的是货币供应量增多。但不能将货币供应量理解为就是印钱。

2022年有些特别因素,比如抗疫支出较大。年底专门发了笔7500亿特别国债。

3、看绝对数量指标,还无法理解背后的驱动因素。储蓄率上升值得关注。媒体曾对2022年前几个月数据进行过分析。就是说,居民确实提升了存款意愿。

中国居民储蓄率出现四大新现象:一是2022年以来居民储蓄率大幅上升,截至2022上半年,居民储蓄率达36%,较年初提升5个百分点;二是银行存款利率降低的趋势下,住户存款总量高增,2022年8月住户存款较年初增加10万亿,是去年同期的2.3倍;三是存款定期化明显,定期存款占存款比重高达68.9%,为历史最高水平;四是储蓄倾向处于高位,近六成居民倾向更多存款。

4、疫情、经济状况提高了国民的风险意识,未雨绸缪,提前做好资金准备,恐怕是储蓄率上升的重要原因。即使自己旱涝保收,但看着别人手停口停,看着若干行业大规模裁员,看着亲友们家里小作坊倒闭破产或不再续租店面,也会增加危机意识。房地产公司出现财务危机、房地产市场低迷,居民购房意愿下降,也会导致居民存款增加(如果购房虽然可能会部分转化为非金融企业存款,但大部分会用于偿还银行贷款、支付供应商欠款、员工工资等分流)。

发布于 2023-01-14 00:26・IP 属地美国真诚赞赏,手留余香还没有人赞赏,快来当第一个赞赏的人吧!查看全文>>

萤火虫 - 0 个点赞 👍

查看全文>>

火星人 - 0 个点赞 👍

居民存款的异常增长主要为防止断供法拍的储备资金!

不是用来买米面的,这从猪肉逆市下跌可见。

因为口罩问题让大多数居民经济不确定性,而房贷的固定支出需要至少三个月(京沪沪)至半年(西域)的资金准备,以预防无妄之灾。

127是否一个转折,关键看度过一波高峰后,口罩不再作为不确定因素下后续政策配套。

编辑于 2023-01-14 01:44・IP 属地辽宁查看全文>>

ding huo - 0 个点赞 👍

查看全文>>

埊观 - 0 个点赞 👍

说明大家(不管是个人还是企业)都在考虑如何过冬,不管政府如何鼓励投资和消费,大家拿到了钱还是直接存银行,不敢花钱。

有一种非常不好的感觉,中国会不会也掉入“失去的xx年”,进入一个低欲望社会。

发布于 2023-01-17 13:53・IP 属地广东查看全文>>

Bill Yu - 0 个点赞 👍

查看全文>>

今夕何夕