感谢邀请。

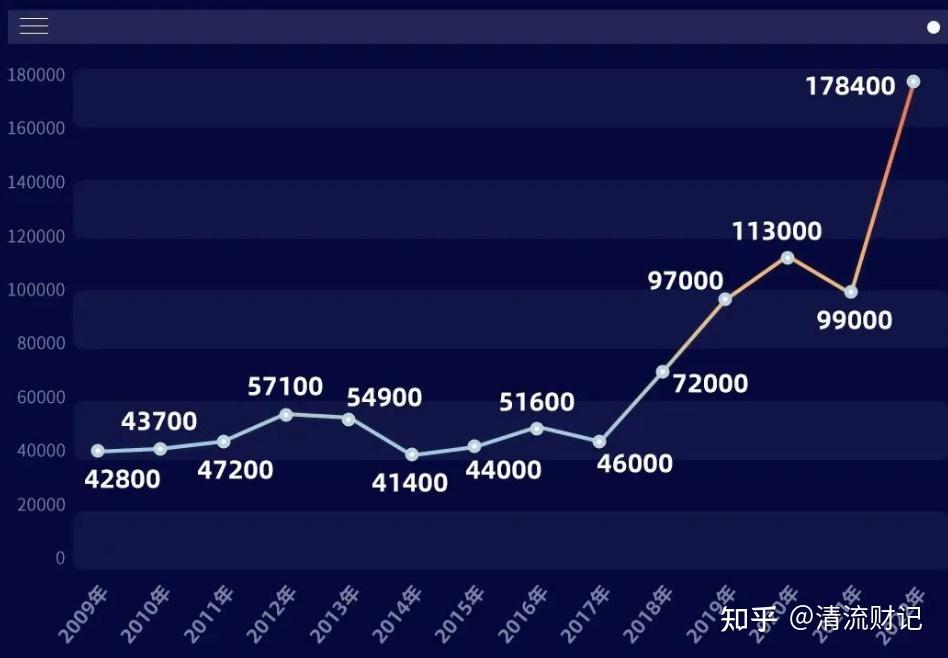

央行称 2022 年人民币存款增加 26.26 万亿元,其中住户存款多存了17.84万亿,达到了历史新高。

2017年之后,住户存款增量开启爆发性增长,并在疫情第一年,也就是2020年,突破10万亿的增幅。

2021年虽然有所回调,但2022年疫情严重的阴影下,大家的存款意愿更是达到了一个前所未有的高度。

存钱变成了所有人唯一的经济行为。因为存款是抵御风险的重要手段,疫情所带来的不确定性,让大家不敢再轻易消费和投资,结果就是疯狂存钱。

2022年人民币贷款增加21.31万亿元,其中住户贷款增加3.83万亿元。总额有5万亿的倒挂,住户部分的倒挂最严重,存贷款差了14万亿,存款金额是贷款的466%!

就算贷款利率按5%来计算,3.83万亿的年利息就是0.19万亿,和贷款利息的差额就是0.17万亿。也就是说在对私的业务中,银行几乎做多少亏多少,全靠对公业务来填补漏洞。

真是恍如隔世,依稀还记得前几年我们还在批判年轻人超前消费,月光,裸贷等一系列因为负债而产生的负面影响。

最近我刷小红书,无意间看到的:有一批背着巨额债务的年轻人,收入不高,为了还债定期打卡。他们称还清债务为:上岸。

他们欠钱的原因多种多样:有超前消费,贷款利滚利还不上的;疫情期间失业、投资创业失败的;别骗背上巨额贷款的;替人担保结果对方跑路了的;还有因为家人生病,无法负担走上信用卡套现结果无力偿还的...共同的特性就背上贷款,甚至以贷养贷,直到无法负担。

每当经济危机出现时,社会的贫富差距就会越来越大,很无奈,但这就是现实。今年只能期望这些富人赶紧去买房子,去买车子,去买股票,带头把消费搞起来,这样股市起码也会好一点。

发布于 2023-01-13 20:52・IP 属地广西