如何看待知乎2025Q3财报?

- 75 个点赞 👍

之前在X上看到一篇文章,题目是《我们失去的不只是知乎,而是中文互联网的精神高地》。就是针对知乎Q3财报数据有感而发的文章。

这篇文章通篇写的内容对我来说,算是扩宽了眼界。其中有一段是这么写的:

知乎曾是中文互联网里最接近“理性乌托邦”的一块地方。它没有微博的喧哗,没有豆瓣的情绪,也没有贴吧的戾气。更像一间深夜的咖啡馆,或者一座开在网络尽头的图书馆。人们围坐在一起,认真讨论问题,分享经验,表达观点。即便如此,我依然认为,知乎是中文互联网最值得阅读的平台之一。只是它不再能替你筛选内容,而需要你主动去寻找。

它或许不再是那个理想中的“乌托邦”,但在一个充满噪音的互联网里,它仍然是一个值得停留的理性角落。我不敢苟同的地方,就是“曾是”与“或许”。

我在很多个场合里都说过,我认为知乎现在依然是中文互联网里最接近理性乌托邦的一块语言园地,无论何时,无论何事,他都代表了整个中文互联网语料的天花板。

然后我看到一个评论,是这么说的:

我是学文艺美学的,不懂商业与科学。

我浅薄的感性认知里,觉得知乎目前应该是处在2)的尾期,在不久的将来,可能10个月左右,就能转到3)。

我可能会被嘲笑,因为这毫无科学根据,但我还是会说。

毕竟我还有一个奖没在知乎拿,那就是知乎十年新知答主。

我是不是太贪心了,今年刚拿了新知答主,就在想10年之后的事了。

但在我的心念里,知乎至少还可以,而且应该活10年,对吧 。

当然,未来至少10年对知乎还是很有利的,毕竟每年大学毕业生超过1500万(存疑),只要知乎能打通校园渠道,就不愁用户和会员的增长与营收。

我非常赞同 的回答 如何看待知乎2025Q3财报? 里的观点:

接下来,每年1500万以上的大学生毕业生出道,相当于知乎受众每年以1500万以上的数量持续高增长,而短视频平台的受众却受制于出生率下降导致的总人口下降,是持续下行的,按当年的出生情况,短视频受众每年减少两千万以上。这一增一减之间,知乎的优势就慢慢体现出来,当然,这种变化需要持续累积的过程,不是一蹴而就的,但6-7年就增加一亿核心受众的趋势势不可挡,知乎只要坚守做最好的知识分享平台,保持现在领先优势,未来就属于知乎。

当然这个数据太抽象,腾讯较真频道有一个辟谣:明年大学毕业生的人数比今年跳涨371万?这张图表数据错得离谱_腾讯新闻 查证者是丁阳,我还是比较信他的。

但即便是它的辟谣里,也认可了一个更加合理的数据:

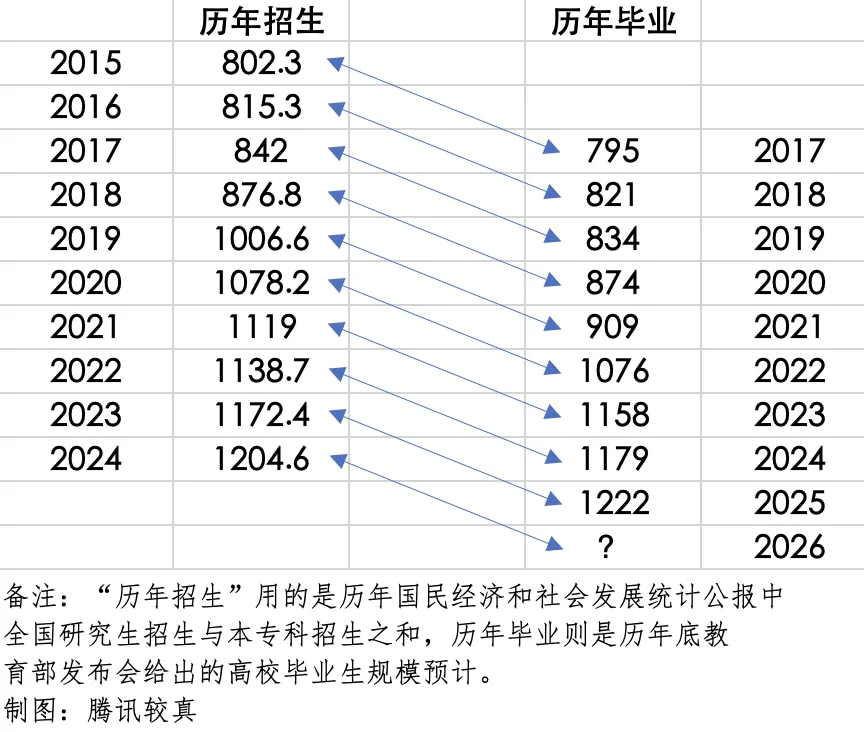

那2026年预计的大学毕业生人数是多少呢?没有官方的预测数字。但只要比较历年高校招生人数和毕业人数,可以发现,是有相对明确的对应关系的,大致来说,当年全国从高校毕业的总人数,能约略对应两年前全国高校招生人数(为什么不是四年前?因为有的是研究生读两年,有的是专科三年,还有一些退学之类的情况。不过受疫情影响,近年的对应关系有一些波动。)

数据显示,2024年的高校招生总人数(研究生+本专科)为1204.6万人,比2023年多了约30万人,那2026年高校毕业生人数比2025年的1222万人多30万人——即1250万人左右,是一个相对合理的估计。

1500万实在是过于夸张,但1000万起步还是有的。

而且现在硕博还开始扩招了——实际上最最符合知乎用户画像的是两类人,或者本质上是一类人。

一是盐选小说用户,主打短平快的情感按摩,是用来当脑子寄存处,并且付费转化还很快。

一旦知乎打通了AI改编短剧,那这个营收会变得更快。

更重要的事,人家墙外开始香了。

其实中间夹了一个新闻,很多人没有看到。

知乎盐言故事亮相法兰克福书展,中国短篇网文多线出海_科技_中国网

2025年10月15日至19日,被称为“世界文化风向标”的全球最大出版业展会法兰克福书展在德国举办,吸引了来自全球的出版商、作家和读者。知乎盐言故事首次代表网络文学平台参与书展,面向国际展示中国短篇网文新物种的独特魅力。中国作家协会网络文学中心发布的《中国网络文学国际传播报告(2025)》显示,当前中国网络文学海外活跃用户约2亿人,覆盖全球200多个国家和地区,市场规模超50亿元。《河清海晏》同名图书海内外累计销量已超过50万册,登上越南最大电商平台榜单前三。

二是知乎会员用户,也就是高知群体,尤其是文凭在本科再往上一点的群体。

第三季度的月均订阅会员数为1430万,环比增长8.1%。

看起来是有亏损压力,但这个环比增长确实是让人非常意外。

当然我觉得未来应该还会再有上涨。

就今年来说,2024年全国教育事业发展统计公报里显示 招收研究生135.68万人,比上年增加5.51万人,增长4.23%。明年肯定还会继续增加。

我看到一个知乎问题:如何看待上海交大 2026 年计划招 5000 名博士?

回到2025Q3的财报上。

截至2025年9月30日的财报,财报显示,知乎2025年前9个月营收21亿元(约3亿美元),运营亏损2.43亿(约3419万美元),净利1563万元。

是有很多看起来很危险的数据,具体可以看这个文章,写得很详细:知乎季报图解:营收6.59亿 周源称向全年盈亏平衡目标迈进

但是有2个数据很亮眼,一个是之前提到的月均订阅会员——之后知乎我一直觉得比较重要的就是打通校园渠道,把知乎校园这个品牌做好。

第二个就是这个净亏损收窄的情况。

知乎2025年第三季度经调整经营亏损(非公认会计准则)为7350万元(约1030万美元),较上年同期的8780万元收窄16.3%。

能收窄这么多已经很好了,说明知乎的运营整体面还是很健康的。

而且知乎的账面金额还是非常充裕的。

截至2025年9月30日,知乎的现金及现金等价物、流动及非流动定期存款、受限资金及短期投资为45.83亿元(6.44亿美元),而截至2024年12月31日则为48.59亿元。

在回答里说,知乎Q4肯定会年底想盈利分分钟就能给你盈利看。我还是很信的。

我忘了是和哪位运营老师交流过,知乎这个正数值其实就是最大的底气。

不说恒大了,万科那个负债率真的让人头皮发麻——深铁输血也不是永久的,总有一点要烂掉。

有朋友可能会说,那你怎么能用房地产公司来对标呢,那要不我们提提爱奇艺呢?它那个负债率到71%了。

不过隔壁小红书和抖音确实发展得非常好,B站也熬出来了,月均活跃用户到了3.76亿人。

知乎目前的月均活跃用户才8300万,看起来是差得很远。但我总觉得2026有很大概率能重新回到1亿人的月均活跃值。

最后我前几天刷到一个视频,是2025年的喜剧人集合一起唱一首歌,这是我第一次听到这首歌,叫做《璀璨冒险人》。

有一段rap是这样的:

他们说要越过 前方风沙 必须低着头

他们说要绕过 蜿蜒的河 才能往前走

他们说烫要放手 太远要换个路口

如果得不到谁的认同 那就不算拥有

没人能够决定 谁的一生 应该怎么活

没人能够定义 谁的天空 是什么颜色

没人未梦就先懂 只是单纯相信着还是要加油呀。

还没有人送礼物,鼓励一下作者吧查看全文>>

乌合之野 - 30 个点赞 👍

在AI大规模爆发的背景下,知乎真的是赚麻了。收入知乎营收屡创新低,但是反而不亏钱开始赚钱了,归根到底是支出减少了。以前一直要给大V发钱挽留,提升知乎质量,但是现在有AI,不再需要大V。AI提问,AI回答,AI评论,AI点赞一气呵成,顺带AI审核,完全没人玩也没关系,毕竟钱是广告商给的,不是用户给的。

查看全文>>

防腐管干部 - 27 个点赞 👍

刚听完 Q3 季度的财报会议,心里有些感慨。趁着记忆还新鲜,记录一下。

我的总结是:我喜欢现在的知乎,这是一条正确的道路。

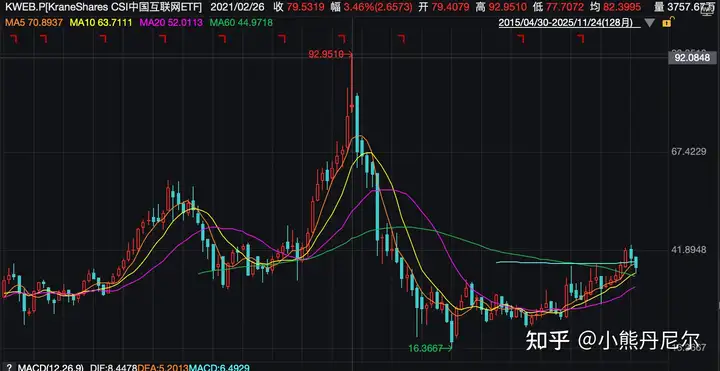

知乎是 21 年 3 月底上市的,正值中概股的历史估值巅峰。这是一个关键的时点,对知乎后来的发展有深刻的影响。

KWEB于2021年2月触顶 当时身处这个狂欢派对的所有人,都不知道未来即将发生的一切都将彻底改变中国互联网的发展路径。

同月,新浪以 43.3 美元私有化退市,市值 27 亿美元。当时微博的市值 100 多亿,光新浪持有的微博股份就高于其市值。为了完成这个看似稳赚不赔的私有化,新浪老板从民生银行借了约 20 亿美元。

由此可见,当时的中概大佬们都是何等的自信。机构和散户们也是一样,腾讯看多到 1000 港币,香港街头都是港美股开户的内地居民。

扯远了,说回知乎。

与其说知乎上市之后迷失了自己,不如说知乎不情愿的踏上了当时中概股上市企业的主流叙事。当时的人们什么都不认,就认 MAU、DAU 增长率。知乎就像一个刚进入名利场舞池的小白,发现其他人靠着烧钱、讲故事,在这个资本市场的舞厅里跳着舞、市值蹭蹭涨,而自己已经来晚了,在不快点舞起来就连肉都吃不上了。

后续 2 年的时间里,知乎努力地扩张,努力地用各种形式来吸引新客户,基本上市场上流行什么就试什么。但是,知乎终究不是拼多多,也不是小红书,更不是快手。卖货的路走不通、带货的路也走不通、视频的路更走不通。知乎就像一个带有点理想主义气息的小镇青年,本来就是个自媒体的读书博主,想试图模仿一些其他博主的人设,却总是东施效颦,最后被自己原有的老粉丝狂骂。

于是乎,知乎最终想通了,自己不再羡慕其他博主的变现能力,继续做自己的读书博主了。

这条路知乎又走了 2 年多走到今年,终于能盈利了。

从这点来看:

知乎是不幸的,他生不逢时,在足够强大之前就被短视频的时代浪潮拍倒在沙滩上。

知乎也是幸运的,赶在风口上的两次 IPO 让他积累了生存下来的资本。

业务上一些好的现象:

- 知乎上的创作者的确增长了不少。(我总觉得和知乎用户年龄增长以及当前经济环境有关)

- 知乎的语料价值变高了。(AI 索引给知乎的权重还是比较大的)

- 知乎的广告业务未来预期触底反弹。(Q4 要感谢阿里的千问了)

- 知乎的短文价值有提高。(受益于短剧、漫剧的爆发)

- 推荐流明显有所改善。(个人感觉)

- 创作者工具明显花了很多功夫。(从创作助手、公众号同步到播客 rss 认领,动作的确很多))

业务上仍未改善的问题:

- 创作者面对的评论环境还是不太友好。(希望新出的 AI 功能会有所帮助)

- 短文 受众的fiction 用户和 原有的non-fiction 用户虽然通过独立 app 进行了部分流量切割,但是因为盐选会员的存在,终归是分割不开。(当然,这是个世界难题。完全切开了也有可能对业务损伤很大)知识会员又有点定位的不伦不类,场景太少。

AI 给了知乎新的希望,这是一条新的起跑线。我唯一的建议就是:AI 革命不彻底就是彻底不革命。知乎现在小步快跑的 AI 改革挺好的,可以加快脚步些。马斯克都让 AI 来做 X 的管理员了,知乎同样可以。

一旦 AI 生成的内容大批量的占据所有的内容平台,整个人类的社交方式、人类获取信息的方式都会发生巨大的变革。如果知乎能重构平台内的社交关系建设,给创作者营造更好的创作环境,知乎有可能成为 AI 内容海啸下中文世界人类的一座避难所。当然,可能有点讽刺的是,这个避难所也会是 AI 辅助管理的。

继续追问

由知乎直答提供查看全文>>

小熊丹尼尔 - 24 个点赞 👍

人在知乎,刚看完财报。

表面看,数据有点拉胯:总收入6.59亿,同比跌了22%,净亏了4670万,我还以为又回到了烧钱的老路。这要放在别的公司,投资人怕是要开始拍桌子了,但在知乎这里,气氛却有点微妙。

首先,亏损实际是在收窄的,非公认会计准则经营亏损同比收窄了16.3%,这说明其实际的运营效率是在提升的。

而且公司账上还躺着近46亿的现金及等价物,这就像朋友揣着46亿巨额存折,然后跟我说,今天午餐还是猪脚饭吧省一省,我不会觉得他穷,只会觉得他特么充满了凡尔赛。

然后对于亏损,管理层表示,这是在连续三季度盈利后,为了卸下一些原有的亚健康包袱而进行的主动投入,用CFO王晗的话说,这是“在保证全年可以实现盈利的前提下”的调整。翻译成人话就是:老子钱多得是,现在先花点小钱办大事,年底想盈利分分钟就能给你盈利看。

简单来说,知乎像是在长跑中为了后续更有力,故意放慢一步调整呼吸和姿态。如果别的企业说战略性亏损,我可能觉得它在嘴硬,但是,知乎说,我是真的信,因为这很知乎,也很周源。

其次,最重要的一点,商业模式已经变了。

以前知乎被骂得最惨的是什么?逼格掉了一地,全是广告。但这回你再看,付费阅读收入占比冲到58.5%,成了顶梁柱,广告收入占比被压到了28.7%,沦为配角。

这意味着什么?

意味着知乎终于想明白了,伺候好那些愿意为内容掏钱对的用户和创作者,比伺候那些只想投广告的金主爸爸,更有前途,也更符合它的调性。它终于不再拧巴,不再硬学抖音快手,开始回归自己知识变现的核心赛道了。此举的聪明之处在于,它终于不再和抖音、快手在同一个修罗场里卷生死了,而是回到自己更熟悉、也是它更体面的主场。

至于AI,三季度AI工具“知乎直答”的渗透率在第三季度已超过15%,是去年同期水平的约4倍。周源说:“AI越强大,人对社区带来的社交资本和社交货币需求越大,高质量的真人内容和数据会更加稀缺。" 思路清不清奇?

知乎手里现在最硬的牌是什么?是十年积攒下来的、带点赞、评论和反对按钮的真人高质量内容和专家网络。这东西,是AI大模型最渴望又最难自己生成的。所以,本质上说,知乎根本目的不是做个酷炫的AI玩具,知乎的策略,就是让自己成为AI时代最稀缺资源的供应商,简单说,它想卖铲子,卖铲子。

还有一个彩蛋就是盐言故事,它甚至想从起点的嘴里叼一口肉吃,近百部作品获得短剧授权,这说明什么?说明知乎已经不满足于只做内容,开始向上游的IP产业链渗透了。把平台上的好故事,变成影视剧,再赚一道钱,这想象力就打开了。

我有一个预言,知乎的短篇小说,在未来3-5年应该是写作领域最赚钱的风口,如果不对,欢迎来喷我。

所以,最后,如何看待这份财报?

如果你是投资人,别再看DAU和营收增速了,去看看付费率、用户时长和AI产品的进展。

如果你是创作者,一个愿意为好内容直接付钱的平台,值得你更用心地耕耘。

如果你是一个用户,一个不那么焦虑于赚钱的知乎,或许能还你一个更纯粹点的讨论氛围。

我以前做过一个万粉知乎号,后来卖了,现在我打算重新更新知乎。以前,我老在朋友圈喷它,现在,我有点喜欢它了。

关注 ,用人话三分钟看懂更多公司财报,个人公号司凡星商业,那里有更多深度的商业分析、财报解读,以及投资逻辑。

以上

还没有人送礼物,鼓励一下作者吧查看全文>>

凡星投研 - 22 个点赞 👍

目前的回答似乎都只关注到最近一个季度的财报,要正确认识到知乎的财务状况,我觉得有必要拉个表,看看过去一年多时间内知乎整体的财务表现到底经过了怎样的发展和变化。

以下数据均来自知乎季度财报,单位为百万元(四舍五入),仅展示了部分关键行:

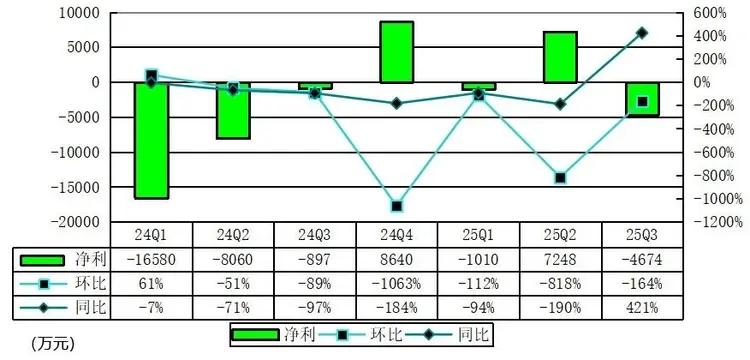

季度 24Q3 24Q4 25Q1 25Q2 25Q3 营销收入 257 316 197 228 189 订阅收入 459 420 418 402 386 其它收入 129 123 115 92 84 营收成本 -305 -319 -279 -269 -255 营销支出 -388 -316 -321 -326 -330 研发支出 -179 -147 -142 -146 -114 行政支出 -57 -66 -41 -67 -59 运营盈亏 -84 12 -52 -91 -99 投资收入 14 13 19 141 37 利息收入 31 26 21 20 17 公允变动 7 31 0 0 0 净盈亏 -9 86 -10 72 -47 non-GAAP -13 97 7 91 -21

这里面有四点值得关注:

首先,知乎的订阅收入(主要是盐选会员)和其它收入(主要是职业培训)一直在持续、稳定地下降,这个势头始终没有得到扭转;

其次,知乎一直在压缩成本和支出:2024Q4营销支出减少了72M,研发支出减少了32M;2025Q1营收成本再次减少了40M;2025Q2变化不大;2025Q3营收成本减少了14M,研发支出减少了32M;

第三,两相抵消下,收入的下降幅度比成本和支出的削减幅度更快,因此运营盈亏昙花一现地在2024Q4转正(因为收入没什么变化,支出减少了104M)后立即掉头往下且不断扩大,按照这个势头推算,其实2025Q1在勉强维持着non-GAAP盈利后,Q2Q3Q4本应该大概率都会亏损;

最后,意料之外地是,Q2实现了远超往期的141M投资收入,这不仅让non-GAAP盈利多续了一个季度,而且大概率保证了2025全年non-GAAP实现盈利。

根据这些数据,不妨来大概估计一下Q4和全年的情况:

订阅收入和其它收入会继续下降,但营销收入可能回暖,预计总收入基本不变或非常小幅下降;

成本支出已经没有太多削减的空间了,预计基本保持不变;

投资、利息、金融工具公允价值变动可能能稍微回一点血,预计能抵消掉总收入的下降;

预计最终non-GAAP亏损仍在20M左右,全年实现non-GAAP盈利60M;

——但是也别忘了,这完全是因为Q2那笔141M投资收入的功劳。

还没有人送礼物,鼓励一下作者吧查看全文>>

唱唱反调