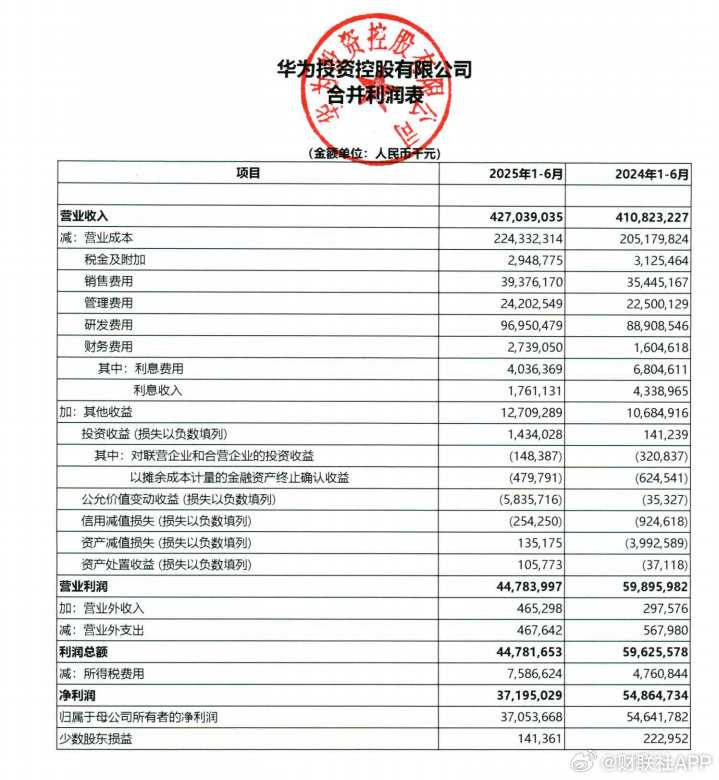

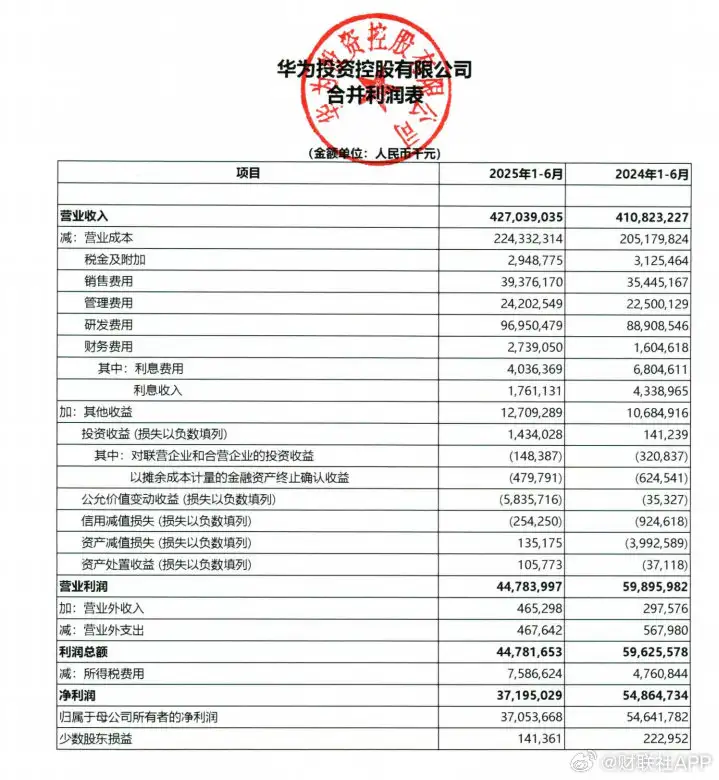

华为上半年营收 4270 亿元,净利润 371 亿元,研发投入 970 亿元,哪些信息值得关注?

- 228 个点赞 👍被审核的答案

查看全文>>

zinsser - 483 个点赞 👍

别看新闻,看报表。

当然,大多数人看不懂报表。

我看看报表,给看不懂的人说一下,免得被人忽悠。

和去年上半年相比:

1、应付账款:+33.8%,华为的供应商账期延长,占用供应商资金增多;把钱留在手里,适当给供应商一些压力。

2、应付债券:-52.4%,大幅偿还债券,债务结构优化,优先偿还有息债券;要付利息的钱还掉,增强企业现金实力。

3、货币资金:+17.9%,以上动作有效果,现金储备增强,流动性提升

4、流动比率(流动资产/流动负债):2024年≈ 1.76,2025年 ≈ 1.54。 短期偿债能力略有下降,但仍属健康水平。

5、财务费用:+70.7%,借款利息支出增加,融资成本上升。

6、经营活动现金流净额由负转正,营运资金管理优化。

7、销售费用:+11.1%,高于其他费用增长,也高于营收增长,市场推广力度加大。

8、固定资产大幅增加34.7%,而在建工程减少46%,说明重大固定资产投资周期已经减少了,在建转固定资产了。

9、毛利率:从2024年的50.1%下降到了2025年的47.5%,下降大概5%,主要是产品结构的影响。

10、净利绿:2024年的13.4%下降到2025年的8.7%,下降了三分之一以上,说明成本暂时压不住,反映盈利能力减弱。如果要维持利润率,就要砍项目

总之,华为的增长方式在调整,以前全球化扩张的成分多一些,现在已经在转向“供应链可控、现金流稳健”的企业。研发上持续高投入,供应链上增强控制力,销售上准备大举进攻,企业发展的韧性在增强。

还没有人送礼物,鼓励一下作者吧查看全文>>

allen的管理笔记 - 229 个点赞 👍

查看全文>>

苗大爷 - 156 个点赞 👍

查看全文>>

翻冰箱的灰兔子 - 155 个点赞 👍

查看全文>>

C安悠 - 117 个点赞 👍

查看全文>>

wsdj - 106 个点赞 👍

查看全文>>

地对地导弹 - 87 个点赞 👍

查看全文>>

平独镇露 - 86 个点赞 👍

查看全文>>

小舟的舟 - 79 个点赞 👍

1、经营性净现金流巨幅改善

但凡有点财务知识的,或者开过公司的,都知道,经营性净现金流比净利润数字更重要。

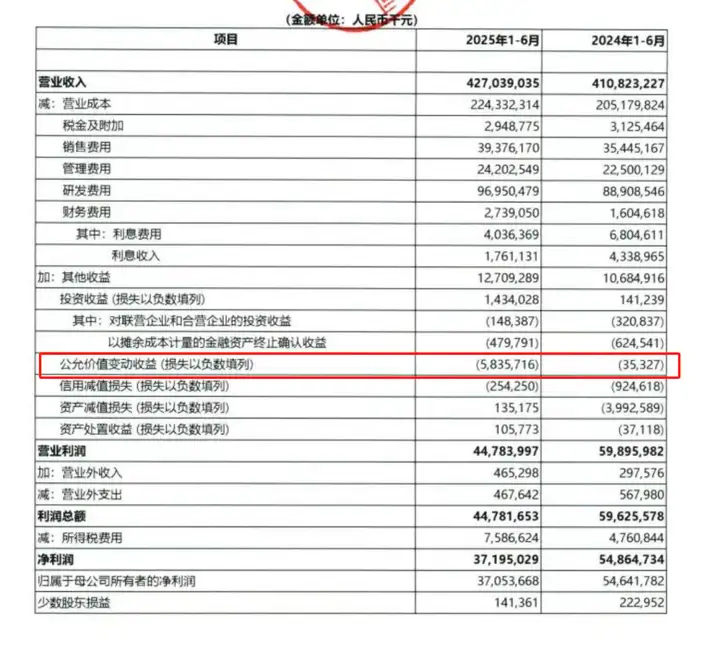

2、有接近50亿的亏损,来自于上半年股市情况不好

从公允价值变动损益上可以看到,上半年减少了接近50亿。

如果号称财务专业人士看财报,不看这个,基本可以认定为非蠢即坏。

主要是因为华为哈勃投资了不少公司,这些公司现在不少已经上市了,上半年整体半导体股票行情不太好,主要涨的是AI类的公司。

如果剔除掉这50亿账面上的损失,华为上半年,净利润跟去年基本持平。

3、毛利率下降,主要是因为消费电子卖的多了。

手机业务的毛利率,从华为历史财报上大体上可以看到,大致是35%左右的区间。

通讯类业务的毛利率大体是50%左右。

作为对比,华为2025年上半年手机销量是2220万,2024年上半年手机销量是2540万。

4、销售费用增加了,估计是昇腾业务的影响。

销售费用中,很大一块是售前售后的费用,比如昇腾卖出去了,需要工程师驻场调试,这部分费用会计入销售费用。

上半年昇腾的出货量大幅增加,随之而来的就是因为软件这块相对的不完善,需要大量的驻场工程师帮忙调试,这部分工程师的成本都不便宜。

大体如此吧。

查看全文>>

刘延 - 68 个点赞 👍

华为在上海清算所发行了多期超短融债券,需要按照规定按时发布半年报和年报。9月以前华为必须发布2025年的半年报。否则就违反债券发行规定了。

通信业务,各大运营商5G的资本开支都是同比大幅下滑的。华为的计算卡,在导致运营商和字节的大模型训练失败之后,采购受阻。华为手机不能装安卓后,非安卓版本应用程序一堆问题,影响用户正常使用,一线销售面临的挑战很大,退货率飙升,终端销售陷入困难。汽车市场风头被小米抢了。新能源汽车亏起来就是个巨大的无底洞,估计最后结局就是兴于通讯、亏于汽车。

手机汽车吹的再牛,遥遥领先彻底葬送了,脱离人民群众路线高价格,其它品牌用的安心又舒适又亲民。

数据都不是真相,真相是2-3年之前华为就已经滑铁卢了。 华为将会越来越难,主要是要为自己吹过的诺言买单

大量用外包开发的公司,能自研什么?仔细想想近十年华为到底自研了什么技术?卫星电话? 曾经接触一个项目,医保局管理系统项目吧,但这个项目的总承包是华为,华为又包给联通,联通又包给一个民营企业。为什么要包这么多层?

下季度会更差, 如何盘活华为, 比如强制民企采购ai芯片,强行掺和中芯生产端,这些手段。 能续命一段时间,但会拖其他高科技领域下水。

查看全文>>

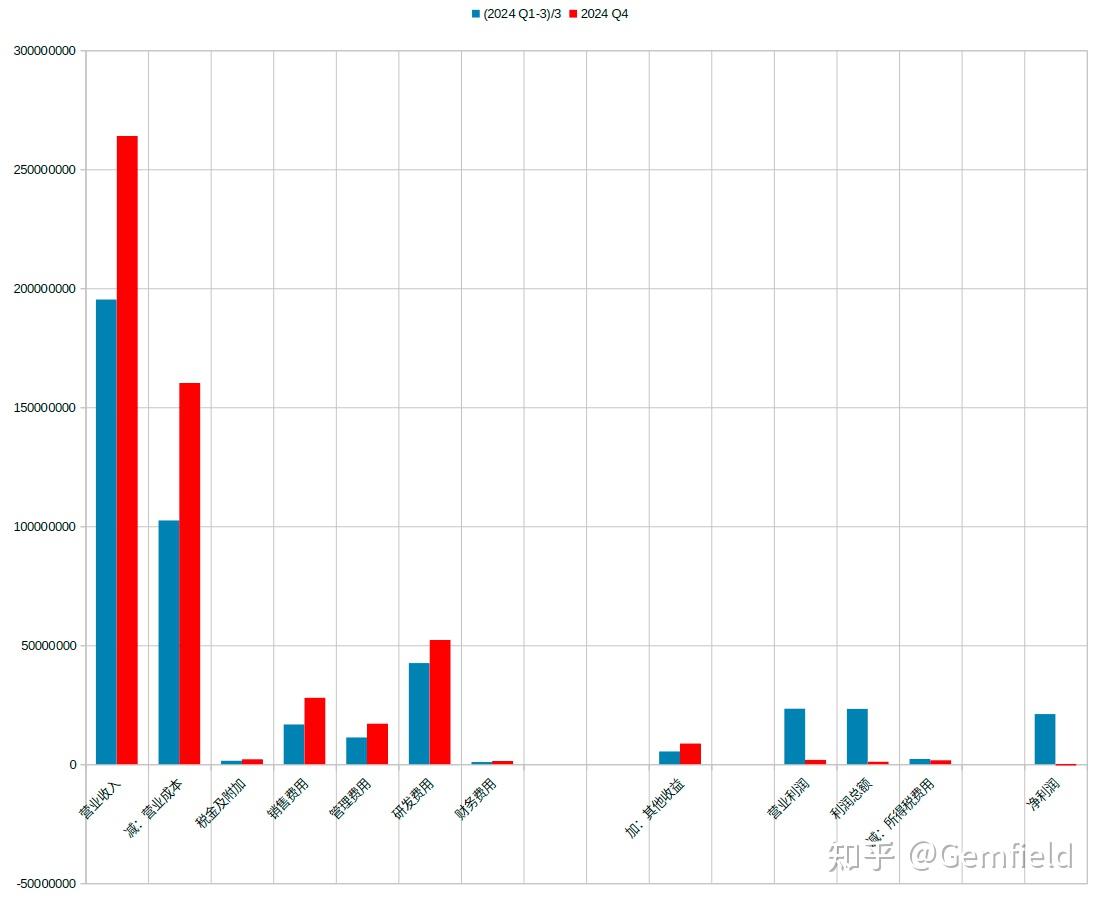

mininitu25 - 66 个点赞 👍

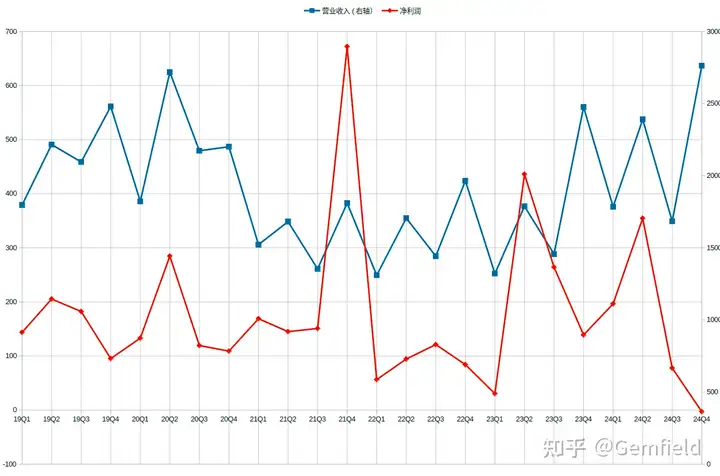

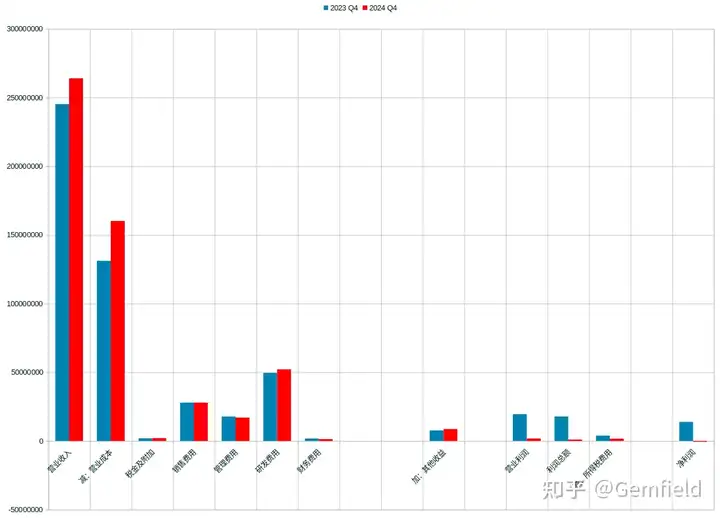

蹊跷......

蓝:营业收入;红:净利润 去年四季度是负的后,今年一季度没有公布财报。那么发生什么了呢?

去年四季度的利润为何是负的呢?从利润表中的数据可以一窥究竟:

2023 Q4 vs 2024 Q4

2024前三季度均值 vs Q4 去年四季度净利为负,本质原因就是“营业成本”大幅上升,使得华为的毛利率从前三季度的平均47.5%快速下降到Q4的39.3%。

(备注:这也说明华为在营收不变的情况下,毛利率必须得在50%附近或以上,才能维持目前的体系的良性运转,下次详解)

“营业成本”这个指标大幅上升,应该是某些大体量的固定资产开始投入使用——计提折旧了(标志着投入使用),但其对应的毛利太低。如果将前三季度的毛利率代入四季度,可以计算出去年四季度的超额营业成本是217亿。

我们追踪下资产负债表中的“固定资产”:

- 2022Q4:1110亿;

- 2023Q3:1063亿;

- 2023Q4:1120亿;

- 2024Q2:1152亿;

- 2024Q3:1187亿;

- 2024Q4:1526亿;

- 2025Q2:1551亿。

也就是说,在去年四季度,大约有340亿的固定资产开始投入使用了。这看起来像是新闻中说的华为建造的半导体制造工厂,不过有个问题:几百亿的资产无论怎么折旧,是怎么在一个季度中产生217亿的超额营业成本呢?所以这里最可能的一点是,这个超额营业成本不止是由半导体工厂贡献的,还有“固定资产”以外的来源。

一季度的财报没有公布,我猜和去年四季度的原因差不多。但结合二季度的2025年上半年,华为的毛利率又恢复到了47.4%。超额营业成本的消失,这又说明了什么呢?

总之,看不懂,谁可以解答下?评论区留言。

还没有人送礼物,鼓励一下作者吧查看全文>>

Gemfield - 51 个点赞 👍

销售费用也应该重点分析下。

2025半年销售费用393.76亿,去年是354.45亿,同比增长了11.09%。大幅超过营收3.95%的增长。也超过研发9.04%的增长。

研发舍得花钱,养全渠道媒体,搞宣传吹嘘、咬人、贬低竞争对手,搞移花接木,更舍得花钱。

讲讲预期吧:

1)三大通讯运营商的网络建设已经出现了边际递减。今年上半年的资本开支是下降的。当初建5G的时候,吹嘘的天花乱坠,以后下载电影,几秒钟可以完成。应用场景有多么丰富。结果跟4G比,又有什么本质差距呢?三大通信运营商倒是把5G成本转移给消费者了,让全国人民为华为的5G沸腾吹嘘买单。现在都反应过来了,以后这一块的增长就不要指望了。能不下降就不错了。

2)终端业务。手机高配低价割韭菜,普通人也反应过来了。近一两个月其市占率迅速下滑,从前几个月高峰期18%左右下降到现在12%左右,这下降速度简直惊奇。这背后体现的,就是韭菜的觉醒。

3)车BU。塞力斯半年报,汽车销量同比下降了16.63%。其他各种界,销量不如问界的一根毛。现在又联合上汽整了尚界,号称是车圈富二代,我是不看好的。10-20万的家用车是最难伺候的,能做好这部分市场,是所有价位里最难的。它不像四五十万的价位,有钱人买来容易自适应。买这个价位的刁民,什么都想要。想凭宗教那套继续洗脑?门儿都没有。或者能洗几个傻子,但撼动不了这个市场。

4)云服务和算力。虽然2024年只增长了8.5%,不过这部分还是看好的,具体数字拍不出来。在AI资本化开支大幅增长和国产算力自主化的背景下,华为昇腾算力保持高增长应该问题不大。不过华为相较于寒武幻、海光信息、小米这些厂商,它不能使用海外高制程的晶圆厂。中芯国际能做出什么样的制程,它的天花板就在这里,目前还是7nm。花粉也别沸腾了,华为自己造不出晶圆的。

至于数字能源这些,也就一个平稳增长的水平,撑不起增长的大梁。

最后怎么看?当然乐见华为走下坡路。它利润下去了,营收下去了,养媒体能花的钱就少了。攻击各行业竞争对手的声音也就少了。还网络一片清静。

不过请神容易送神难。一直在收钱的媒体,你停止供给,甚至减少供给,都能让他们不爽。反咬你的时候,就知道他们的厉害了。美国政府养的喉舌是不是也这样?

查看全文>>

kefcy - 48 个点赞 👍

查看全文>>

挨地惨遭欧梯诶 - 39 个点赞 👍

查看全文>>

墨荀 - 19 个点赞 👍

查看全文>>

阿哈787 - 18 个点赞 👍

有哪些信息我不好评价

毕竟这家企业不是上市公司

都开始生产预制车了

有一点我可以确定的是,这一条回答下面很多答主下半年的收入一定会进入到华为下半年的研发投入里面去

查看全文>>

呵呵 - 8 个点赞 👍

查看全文>>

誊礼 - 6 个点赞 👍

查看全文>>

陈东文 - 4 个点赞 👍

带着镣铐起舞确实不容易。

不幸的是它是中国科技公司,上了美国制裁名单,很多本可以直接拿来用的技术都用不了。

幸运的是它是中国科技公司,有中国这么大的市场供血,有资金重复造轮子期望打破封锁。

查看全文>>

李昀 - 4 个点赞 👍

查看全文>>

我是明王 - 4 个点赞 👍

查看全文>>

禁忌 - 2 个点赞 👍

查看全文>>

momo - 1 个点赞 👍

前几天正好看到有人说“华为走下坡路,是因为给天龙人分红太多了”。让我们看看半年报研发投入969亿,只需要少投入一半烧钱的研发费用,当前的净利润就可以非常好看,翻番都不止,可惜华为不会那样做。西方科技公司拉抬股价的骚操作层出不穷,拿钱回购股票升值管理层的期权不香吗?更可惜的是华为压根不上市,研发投入就是年复一年地坚定增长,达利特领班们再怎么阴阳亦是徒然。

查看全文>>

长弓玄刃 - 1 个点赞 👍

查看全文>>

郑无荒 - 1 个点赞 👍

查看全文>>

大雨 - 0 个点赞 👍

鸿蒙用户数已经破千万了,平均来看每个用户就要花掉几百块钱(赠送的各种礼品和现金,比如大会员什么的,新手机力度比老用户更大),仅此一项就会减少华为几十个亿的净利润。

祝花厂好运,能把鸿蒙生态真的搞起来。无论是从用户选择的角度还是供应链安全的角度,我们都太需要一个完备生态的新操作系统了。

很多人纠结分红,各位是忘了今年上半年支出的分红实际上分的是去年的钱吗?这事去年不是已经上过新闻了吗?怎么这么多人跟第一次知道一样。

2024 年度华为净利润 626 亿,安排 2025 上半年发放 2024 年度的分红 800+ 亿,多的部分就从累积利润里出了呗,在如此关键的一个年份稳定军心有什么问题吗?又不是现金流不健康。

真是搞不懂很多人是咋想的。

查看全文>>

Bird - 0 个点赞 👍

华为或者说整个广东系企业的寒冬才刚刚开始

这一轮国内企业的大洗牌才只是搅浑的阶段

塑造未来五十年的经济变革就快要到来了

当华为没有如期发布季报的时候就已经输了

在这个时代里失去利润失去很多,失去勇气失去一切

查看全文>>

机械核心 - 0 个点赞 👍

查看全文>>

nightwishlover