山姆选品从「新奇特商品」转向「小卖部常见品牌」,这一变化背后商业逻辑是什么?会员们会为此买单吗?

- 249 个点赞 👍

人家就是跟你客气一下,口头上夸你“食品安全”“环境舒适”“量大实惠”,心里想的是“我去的可是山姆,跟你们这群只能去物美家乐福的不一样”。

随着优越感和装逼属性的降低,星巴克是干不过瑞幸的。

查看全文>>

不想上吊王承恩 - 169 个点赞 👍

因为不识庐山真面目啊

不管是管理者,还是消费者总以为山姆的成功是因为真心放心良心,不断美化自己。就是不愿意承认山姆在中国的成功是基于中产特供的概念。

山姆唯一的价值在于“山姆特供”这个标签,商品本身是否新奇特不重要,打上这个标签之后就是新奇特。就算是烂大街的酱油都能成为山姆人炫耀的资本。

事实证明,人可以骗别人,但别骗自己。新管理者就是弄假成真,这才翻了车。

查看全文>>

亡灵骑士宁采臣 - 91 个点赞 👍

山姆扩大商品品类,是因为山姆现在是沃尔玛的救命稻草,山姆会员店的扩张,已经成了沃尔玛发展的基石。

在中国市场,山姆2024年1年的营业收入达到了1005亿元,占到沃尔玛整体年收入的近70%。

据沃尔玛首席财务官在电话财报会上透露,山姆会员店的会员费在上一个年度增加了35%。

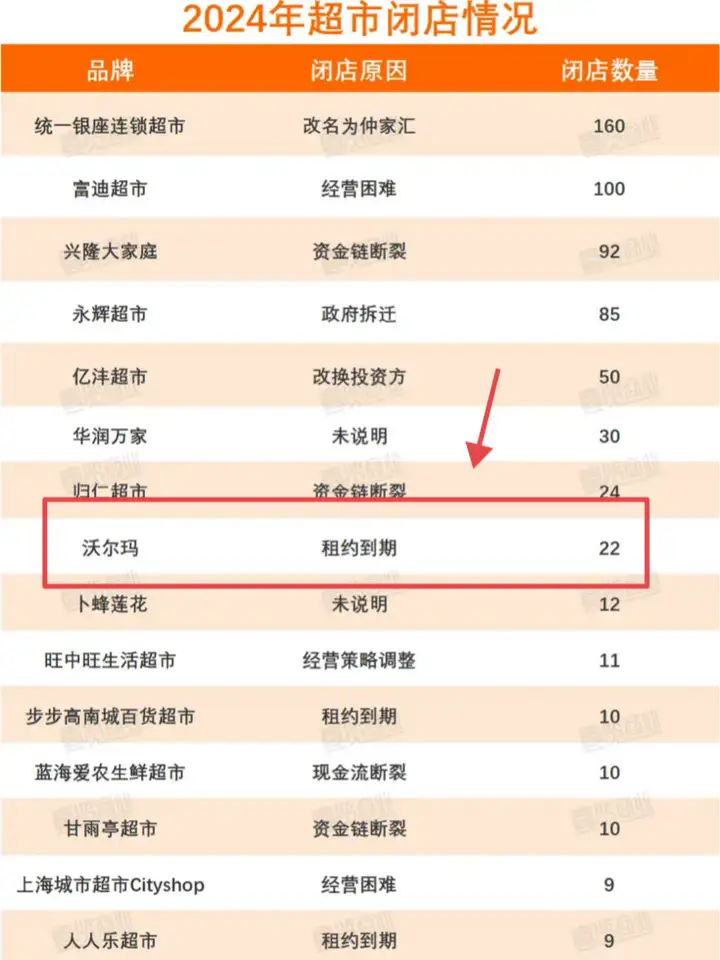

反观沃尔玛超市,却一直处于收缩状态。有媒体统计过,沃尔玛2024年关闭了22家门店。

形成鲜明对比的是,山姆会员店目前已经快达到60家,每年都开那么6家左右。

山姆会员店以前只在一线城市和新一线城市开,现在则不断下沉,在珠海、泉州晋江等地也开设了门店。

而且山姆的线上商城也在不断扩张,在这些渠道的带动下,山姆的销售收入增长速度很快。

山姆晋江店 在高增长的背景下,山姆原有的供应链已经满足不了当前的需求。

一方面,原来那些小众而显得高端的商品,开始供不应求,供应商的能力限制了山姆的扩张。

山姆需要扩充商品库,来应对需求变化。

另一方面,山姆为了迎合下沉市场,需要选择一些价格不那么高昂的产品,来提升销量。

但这是一把双刃剑,即使在下沉市场,去山姆的会员依然是冲着山姆的高品质、高格调,而不是冲着山姆卖平民杂货铺也有的商品。

山姆的扩张速度或许应该放缓,追求规模化和追求利润无可厚非,但应该建立在供应链基础已经完善的基础上。

而不是盲目一下子增加太多平民商品,这样成本省了、规模上去了,但会影响到山姆的调性,从而在很大程度上影响山姆的口碑。

会员一直以来的高粘性,才是山姆赖以生存的基础。

如果留不住会员,山姆不仅仅会损失会籍费,还会损失很多高购买力的客户。

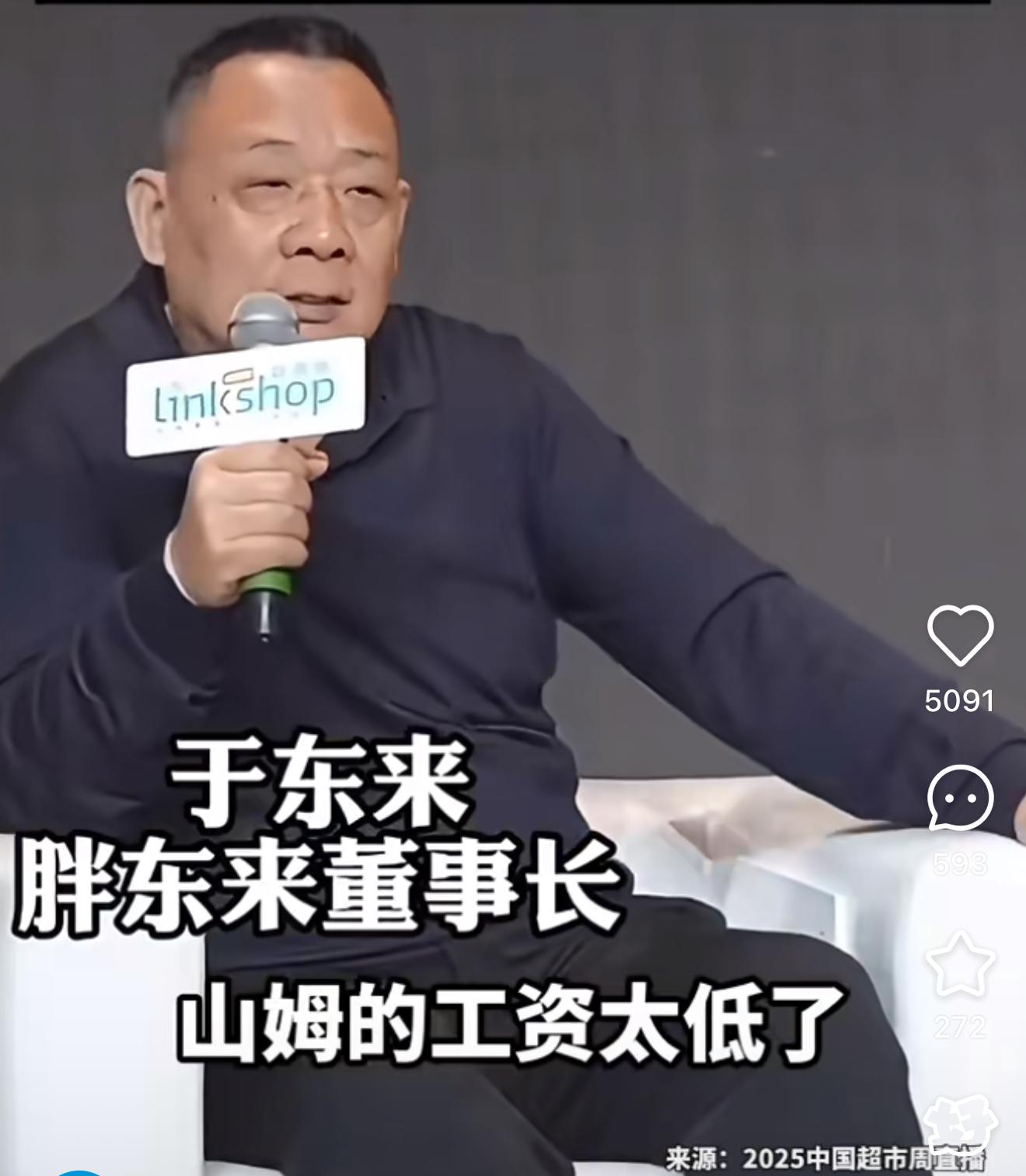

山姆和胖东来,是近几年来百货超市行业中的两个明星企业。

相对于山姆,胖东来的扩张显得非常克制,于东来甚至在前段时间表态要把一些运营效率没那么高的门店关闭。

胖东来的体量虽然比不上山姆,但人气和好评度比山姆好多了。

山姆会员店的运营策略,应该向胖东来学一学,在对员工待遇、服务方面继续提升,这是山姆应该修炼的内功。

于东来就说过,山姆的工资太低了。

查看全文>>

Saka财经 - 24 个点赞 👍

以牛奶为例,如果你建一个最高标准的牧场,用最先进的技术和机器生产出最高标准的牛奶,上架到普通超市,会发生什么?

价格太贵,受众太少,导致每个超市每天只能卖出10瓶牛奶,想卖10万瓶牛奶,要送货到一万家超市,运费就够你亏本,所以你只能生产廉价产品。

如果你和山姆合作呢?只需要送货到50家门店,每个门店卖两千瓶,就能达到同样的销量,你就能赚钱。

区别就在:山姆是用会员费筛选出来的,愿意付钱买最高品质产品的顾客。

所以山姆的本质,是它富集了中国当前最具消费能力的顾客。欧美国家都有“廉价超市”和“精品超市”的区别,不同的阶层对应不同的产品消费能力,美国的廉价超市就是沃尔玛、中产山姆Costco、富人whole foods。

这些顾客需要你用好的“品”去留住他们,所以供应链这一端,并不一定需要“新奇”,而是需要“廉洁”。因为山姆的采购量巨大,外企的付款又出了名的准时,和“果链”一样,谁都想进苹果的供应链,谁都想进山姆的供应链,那么公司就要管理好所有的采购------不拿回扣。

山姆会员都是中产阶层,都是吃过见过的,什么东西好、什么东西差,能看出来。只要你不拿回扣,致力于提供最好的产品,会员还是会继续买的。

反观国内有些超市的采购一拿回扣,就把很差的产品推到货架上,你还想收会员费?------一个公司有几百个采购,你想管住他们,让他们不收回扣,这个难度和火箭上天差不多。

查看全文>>

忍不住才回复 - 5 个点赞 👍

我是山姆会员,但是只是网购。

如果我发现我山姆卡一年省的钱还抵不上会员费,我就不续了。

它卖不卖卫龙都毫无关系。因为我买东西都是直接搜索,并不会一个一个看。

查看全文>>

luckyhawk - 4 个点赞 👍

认真点来讲,过去中产对山姆持有一种信仰,他们觉得在这儿能够淘到那些别人买不到的货品,与此同时还能体验到由购物筛选服务所带来的那种确定性。

现在会员进门,都十分专注地盯着那些,贴着洋名的国货发呆。

不光是商品换了,包装也变了,

盼盼成为了法式风格的“PANPAN”,洽洽则换成了英文字母。

想糊弄谁,

会员不是没上过网,买东西比谁都精细,

一些过去的爆品突然消失,或者缩水,

杨枝甘露,巧克力牛奶悄然间下架;肉类与水果的规格,悄悄地变小了。投诉增多了,不过山姆却选择视若无睹。

一次性手套、垃圾袋也轻了,会员只能认命,

为什么转变,

核心是利润压力,

沃尔玛在全球都要看财报,山姆是香饽饽,但也是要交成绩单的。

中国这摊生意,本来利润较为低下,管理线也颇为冗长。一线以及高净值的顾客,能够支撑得起那些新奇特的事物,而二三线的门店,却没有这般资本。

集团要求增长,并且扩张速度又加快了,小众品牌难以赚到钱,所以只能将其换成流水线大货,以此来稳定走量。

选品策略后退,本质上是,从卖选出来的“新东西”,变成了和别人拼价格的“通用货”。

顶部用户注意到了,社交媒体上吐槽“山姆变成小卖部”的段子越来越多。

有人写信去沃尔玛总部投诉,也有人直接退卡。

山姆反应得很迅速,外包装以及宣传都进行了全线的升级,从外观上看起来像是进口的,不过实际上依然是相同的供货,将成本压缩到了极致,与此同时把毛利提升了起来。

剩下的问题很实际,会员买不买单,

答案很难乐观,

现有会员花260一年,本来买的是“筛选服务”,不是商品本身。

山姆为会员进行决策,挑选那些真正值得去购买的货品,这样既省心又省事,能够将可选的范围缩小到4000个SKU以内。

现在SKU增多了,品质管理却跟不上,久而久之,会员的习惯发生了变化,他们对我们的信任也开始有所松动。

定价机制以前呢,就是把海外的那些不太热门的货物引进过来,靠着“独有的”去带来一种体验感,与此同时配合着试吃以及新品的推出,将消费的仪式感做得足足的。

山姆打造的是“高质量生活”场不是街头巷尾的便利店。

现在一刀切的降本,体验感没了,沉浸感没了,连购买理由都没剩下多少。

会员缴费不是为了买大路货,付的是对未来确定性的押金,一旦信任崩塌,续费就会掉头下滑。

山姆曾经,其最大卖点乃是“值得信赖”:采购团队,亲自进行严格把关,对选品加以严控,使得商品与服务一直保持稳定,会员认为,自己的钱花得很有价值。

一刀切上架通用品牌,确实能拉毛利,但是拉低的不止是品牌溢价,还把过去几十年堆起来的信任,一点一点地消耗掉。

一旦习惯了用“贴标大众货”敷衍客户,会员会感觉被背叛。

进而还有新问题:原本山姆建设的是封闭社群,圈定一小部分中产做稳重生意。

现在门槛降低了,改而走“低价大货”这样的路线,这就相当于把原有,核心用户给抛弃掉了。

山姆希望在二三线地区获取流量,不过新用户全然没有品牌忠诚度可言,他们仅仅关注价格而已。

这样一来,会员制的基本盘,就有所松动,一旦别的平台将体验感补足,那动摇起来会更快。

管理端压力很大,

山姆门店,快速地进行复制,标准化的流程出现了问题,在各地用工情况、货源状况、监管措施都各不相同,串货的现象开始浮现出来,投诉的数量急剧地增加了。

集团需盈利,门店要有KPI,最简单的办法便是SKU与通货进行比拼,这样对供应链的压力较小,也能够较为迅速地完成任务。

但生意模式发生了改变,一线门店将会首先被波及,中产阶层的用户被“收割”了而二三线城市的门店难以跟上步伐,这样一来,复购情况就变得很差。

有的人说山姆还是能活,因为同行更差,

确实如此,盒马之类的,还在推行扶贫会员制,而山姆依靠集中供应的方式,还得再过一些年才行。

但行业天花板就在眼前,中产信任不易重建,用户思路已经变了。

前期山姆凭借着“新奇且独具一格”的商品开拓出一片属于自己的领域,后期他利用“广泛且切实可用”的货品来提升销量,不过这却使品牌的档次陡然下降了一个层级。

几百块的会员年费,如果仅仅只能买到平常所见的货物,这样其续费率必然会面临很大的压力。

没人怀疑,山姆会消亡。但当品牌的号召力下降,老会员开始流失,生意便失去了灵魂。

新会员冲着便宜,买上一两次,便体会不到原先那种“生活提升感”了。此时体验仅仅剩下了差价。

购物“价值感”一旦消散,很难再起死回生,

山姆选品思路的变化,是行业发展宿命,也是利润驱动结果,但做多了套路,消费者迟早要清醒。

有句话讲得很准确——选品它是山姆的重要命脉,会员制它犹如一道坚固的护城河。倘若这二者其中之一断开,那河流便会崩塌。

任何试图,用大众货凑数,赚快钱的品牌,最后都只能慢慢,沦为平庸。

还没有人送礼物,鼓励一下作者吧继续追问

由知乎直答提供查看全文>>

李明 - 2 个点赞 👍

现在山姆转变商业模式,渐渐地小卖部常见商品品牌多了起来,只能说是回归吧。山姆一直的有个没有变的商业逻辑就是“走量”,就是靠大包装的量,将价格做下来。然后靠只采购几个品牌进一步提高议价能力,进一步提高性价比。

这一套在北美这种地广人稀的地方确实有一定优势,毕竟人家几乎家家有车,住得又远,可以每周打个货,坚持一周很方便。但是国内却没什么优势。

国内居住规划比较密集,而且一般居民区下面有小的商业,居民区密集的地方周边一般也有大型的商业体。所以对于并没有购买大包装的产品囤货的习惯。即使是疫情期间,大家也是倾向于多次找社区购买。而且国内电商也比较发达,价格上面也找得到便宜产品,即使大批量购买即使单价便宜一点,也不会便宜太多,但是由于量大,总价也不便宜。

所以按原来的会员制去做,在国内受众是不多的。为了打开市场,山姆转换了一下商业模式,针对中高收入人群,推出一些高质的产品。因为这部分人群对于生活品质有一点追求,对价格不是那么敏感,而且多半有车。虽然量太大有诟病,但是总体上在可接受的范围。但是却规避了总价较高的问题,也填补了中高档超市的部分空白。再利用收会员费这一特殊模式,将其与中高端消费绑定。对于中高收入人群某种意义上也是一个吸引力吧。

这种商业模式无疑是成功的,山姆销售额也突破千亿。但是现在发生了变化,现在也不知道出于什么考虑。有可能是随着进一步扩张,山姆已经不满足于赚中高收入人群,想进一步下沉市场;也有可能为了更高的利润;甚至也有可能某些人员想出于私利;现在产品逐渐由新奇特产品变成了小卖部常见品牌,比如吸尘器从戴森变成了追觅。

这样的变化击穿了原有的商业逻辑,没有了质量的支持,明显不符合大家都消费习惯。中高收入人群没必要囤一堆常见商品,中低收入也不会再花会员费去大包小包地买。而山姆应该是知道这样的变化,比如盼盼就变成了PANPAN,很容易让人觉得是不是偷偷降低标准,进一步动摇了会员对山姆的商业信任。

这次好丽友的危机只不过是会员对这种商业模式不满的集中爆发而已。现在确实是下滑到小卖部常见品牌和常见品种。很多产品可以在楼下超市买到类似的商品。举两个例子可以有个直观地感受。

比如这个山姆上架的溜溜梅的无核西梅。

这个西梅在山姆卖56.9元/800g,配料表是智利西梅。

那么市面上有没有类似的东西呢?巧了不是,在一个集团下面的沃尔玛也有溜溜梅下的西梅。

沃尔玛买西梅,19.99元/221g。

我没研究过西梅到底是法兰西好还是智利好,但是作为休闲零食来讲基本上可以同类替代。虽然小包装单价更贵一些,但是这种零食本身也不是当饭吃,并没有那么敏感。

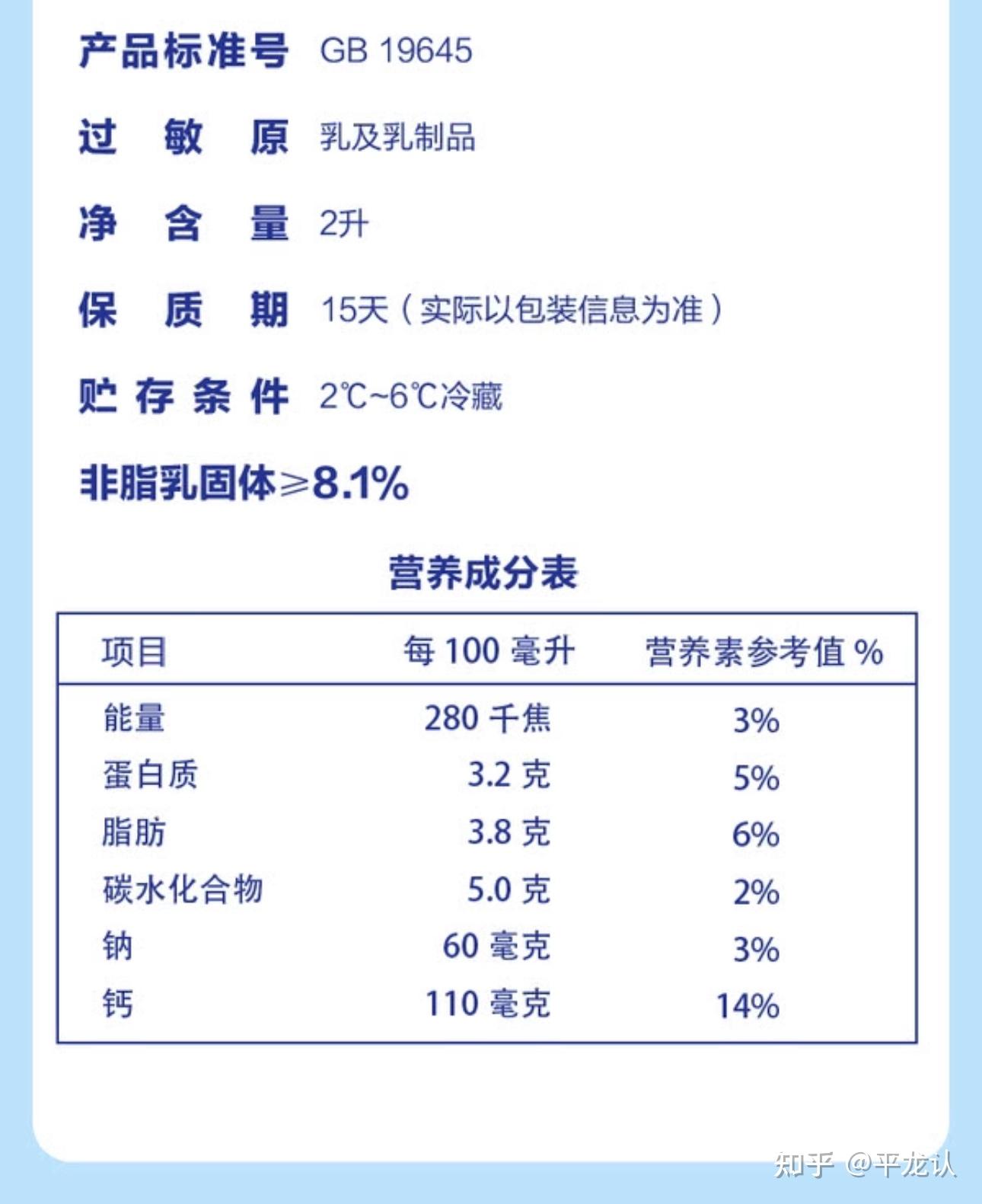

再来说居然还有小卖部里面都算低端的产品。点名这个还有不少人还强力推荐的蒙牛牛奶。

这个牛奶卖得确实不贵,17.9元/2L。但是看看营养价值:

注意那个蛋白质那一项了么?3.2g/100mL。然后看看沃尔玛里面卖的牛奶,这里找了一款伊利的对比一下。

为啥要找伊利这款?因为这款容量属于比较大的。看看这款的蛋白质含量,是3.6g/100mL。蛋奶产品最主要是补充蛋白质,所以会比较关心这个指标,那为什么找了个3.6g/mL的产品对比?那是因为在附近的沃尔玛的冷鲜奶品种里面就没有低于3.6g/mL!

当然山姆里面也有其他的品种的鲜奶,质量也比这款强,但是不可否认出现了这些低质产品。

站在消费者角度,看了上述对比后,一定会思考为什么要去山姆买这些产品。要便宜去PDD买就行,要买个差不多的楼下超市就行,量大大多数情况又用不上。没有吸引亮点,为什么要专门去山姆买?何况还要出至少260元会员费。

继续追问

由知乎直答提供查看全文>>

平龙认