一个常识问题,为什么在这块土地需要反复强调?

买了东西,钱货两清,这不是天经地义的事情吗?

查看全文>>

查看全文>>

房地产金融创新的三大邪术:

韩国的全租房金融模式

我们的房地产特色预售制

如果站在购房参与者的角度,美国次级贷款危机,最后基本是次级贷款人把房子丢给银行结束,银行因为巨大的不良资产贬值,导致了巨额的亏损,至于金融衍生物,那是全球的投资者都亏损为结局,真正的次级贷款违约只有几千亿,且房子给你,银行总不能再要更多吧,也要不来更多,连收入都不稳定,全靠信贷支撑,根本没钱偿付,当然把抵押物丢给你,这个金融游戏的所有环节都是风险的承担者。

韩国的全租房,租客向户主提供房款50~80%的资金作为抵押,期间可以免费住房,其实这里的免费不是真正的免费,如果都能拿出50~80%的房款,自己都去买了,这时就有了金融创新,可以放贷给租客,租客只需要承担额外的利息,到期后户主增值把本金还给租客,租客还给银行,如果房价持续上涨,租客相当于付点低于房租的利息就可以住上房子,户主相当于拿着免费的资金投资房子,获得增值收益,银行只要每月收着本息,也愿意干这个事。一旦房价涨不动,户主无法高位卖房,就无法偿付租客的抵押资金,租客也就无法偿还银行的利息,最后这套房被拍卖,户主自有资金损失,租客可能也无法完全拿回本金,银行自然也无法完全拿回贷款,即便是邪术,也是多方共同承担风险。

仅从受害者的悲惨程度来看,特色预售制拿不到房子还要承担贷款和利息偿付,参与者谁都可以违约,唯独居民无限责任且违约成本巨高,你总有软肋吧,也无法因为房地产而个人破产,经过几年重新回归信用社会,基本是终身的负担。银行不管你拿不拿得到房子,贷款人是你的,你不想上征信就还款,房企摆烂了,你爱咋咋的,没钱,你问监管资金去哪里了?鬼知道,面对一个很现实的问题,出最多的钱,承担最大的风险,且违约成本是最大的,不得不感概特色预售制设计的精妙,甚至运行几十年,连出现风险之后的处理流程都没有,结果就是关上门,出钱的不要说上桌谈判,连知情权都没有,这就是特色预售制,比前来两大邪术的代价集中度更高,说白了就是购房者承担所有代价。

今天的一个想法也是在回顾这个事情:

总说促进房地产市场回归健康发展,其实之前的运行模式就没健康过,只是高增长时代掩盖了风险罢了,烂尾楼十几年前就有了,根本就没有改变,不改革特色预售制的风险共担机制,房地产回归健康发展就非常困难,即便有幸爬出泥坑,还是要在同一个地方再跌倒几次,不能用最崇高的道德去揣测万亿规模的利益分配,还是需要切实可靠的市场化法制化规则来约束风险。

查看全文>>

查看全文>>

查看全文>>

查看全文>>

你看,有手套就是好使。

“谁受益谁担责”(权益和责任对等)这普世法则,稍加修改,直接变成“谁违约谁担责”,就可以把责任撇得一干二净了。

——大家的损失该找谁赔?

——家里养的那条狗

——狗呢?

——罪孽深重,直接杀了。

所谓的约,是动态变化的,其准绳是利益的平衡。谁违约谁担责的前提,是这个约,可以最大程度接近利益平衡,否则,这个约本来就是不合法的存在。所以,本质上讲,谁受益谁担责才是原则,没有谁违约谁担责这种说法。

即便讨论谁违约谁担责,那这个游戏里,违约的只有房地产商吗?

当初那些人要大家支持他们的时候,有没有承诺?把地从大家的手里收走的时候,算不算违约?作为绝对的说一不二的存在,有没有责任?没有履行责任,算不算违约?

一个不合理的秩序就是最大的违约,这个时候搞什么契约精神,谈违约,可笑。

举个类似的例子,上市公司割股民的韭菜,违约方只有上市公司吗?那你问问股民认不认?

查看全文>>

预售制的本质是在帮助每个地产老板实现开银行的梦想。

而且是不受银行监管体系管理的那种自由自在的银行。

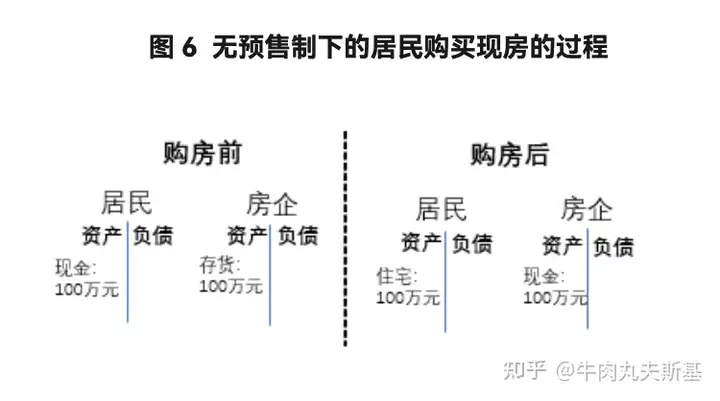

引用CF40研报的图表,就可以很清楚的看到房企是如何利用预售制扩张信用的。

假定居民要购买一套价值 100 万元的住宅,那么在没有预售制的情况下,房地产企业只能出售给居民已经盖好的房子,也就是现房。整个过程如图 6 所示,居民部门的 100 万元存款变成了价值 100 万元的住宅,而房地产企业 100 万元的存货(现房)变成了 100 万元的现金。这个过程不涉及信用中介,也没有信用创造。

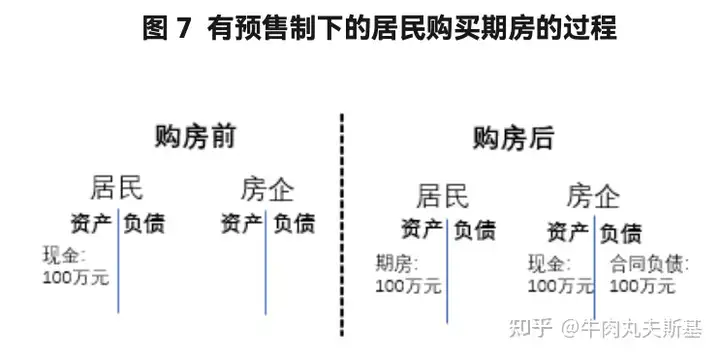

在引入预售制之后,如图 7 所示,房地产企业就可以预先向居民出售价值 100 万元的房地产,当期房地产企业的存款增加 100 万元,同时增加了 100 万元的合同负债。而居民部门的 100 万元存款,变成了价值 100 万元的期房。这个过程中,房地产企业实现了资产负债表扩张,或者说完成了信用创造。这种模式事实上与银行向房地产企业发放贷款的效果是一样的。

从更本质的意义上说,预售制本身就是一种信用创造的机制。

这是这篇报告对现实情况的高度概括,我认为是非常犀利的。

更为犀利的是朱鹤老师和郭凯老师在讨论这个模型的时候直接简化了银行预售资金监管的层面。

理论上居民的预付款首先会进入特定的银行监管户内,由开发商申报银行实地踏勘核验确认后,根据工程进度来向开发商支付预付款进行项目开发和工程款支付。

为什么我说这是个非常懂行的模型建立,因为现实情况就是这层监管,是可以认为不存在的。

以上海为例,根据(沪房市场〔2021〕172 号文上海市房屋管理局关于使用《商品房预售资金监管协议》的通知),监管账户由房开企业名义开设,监管的责任方为银行方,房管局、人行及银保监仅负责备案,主要监管责任与监管行为为银行方;

这就导致了这层监管并没有任何的强制力,所有具有行政强制力的机构均为备案接收方而不参与监管。有强制力的机构无责,有责任的机构没有强制力。

这层监管有多脆弱可想而知。

换句话说银行自己笑嘻嘻的把款提前放给开发商,反过来一回头,跟业主说,开发商骗了他钱,反正我钱付出去了,你得还我。

在认清了房企是一家影子银行并且不受银保监会的任何管控的前提下,就可以理解,以许皮带为首的各个银行家疯狂的举动,以及这个注定的后果。

历史一次一次的告诫我们,人性,是少数不能被挑战的东西,因为人性就是脆弱的,就是一碰就碎的,别看我现在振臂高呼,哪天耶稣显灵了真给了我开银行的条件,我敢肯定我100%会坐在皮带哥那一桌。

那么,能起到约束的,就一定是合理的监管。和明确的权责。

无论在哪个层面的监管做出行之有效的调整,房地产大不会走到今天这一步。

所以,把毫无争议,最无辜的老百姓首先从无妄之灾里拨开以后,剩下的权和责,咱是不是,可以坐下来,再好好的盘一盘,理一理。

房地产没了,还有新能源车,哪天新能源车弄不好没了,还有区块链金融创新。

咱生一次病,长一次教训,行吗,咱就是说虽然我国幅员辽阔物产丰富底子厚,经得起折腾。

但这个幅员辽阔还是由无数个微观个体组成的,这些微观个体能不能经得起反复。

我说不好。

查看全文>>

《新京报》水平太菜了,至今还没有发现问题所在,可悲啊,建议多去香港跑一跑,为什么香港就没有烂尾楼呢?我也越来越认同处理一个问题,没有十年20年恐怕是解决不了了。民智太低,受伤都不知道问题出在哪里。

谁违约谁担责?对吗?说好的,买房者每月交房供,房子虽然烂尾了,但买房者如果停止交房供就违约了,所以买房者全责,买房者单方面违约是不对的,所以谁违约谁担责中,明显是买房者违约了。

区别在于,香港是收到房后,买房者才开始交房供。而大陆是买房者还没有收到房就开始交房供了,这个约就有问题。为什么买房者那么傻?这样的合同也敢签?还是买房者全责。

不但如此,即使房子被法拍了,不属于买房者了,还要继续交房供,因为这钱是欠的银行的,这房子在事实上构成了一套房收两套钱,为什么买房者这样的合同也敢签?还是买房者全责。

过去一手交钱一手交货是正常现象,但炒房太热了,不给房就敢每月交月供,人性总是朝着阻力最小的方向去发展,不给你货才是正常现象,才符合宇宙规律。

最后,只要未来买房人坚决不签这样的霸王条款,像香港学习,收到房子之后才开始交月供。房子如果被没收了,就算合同解约了。30年月供至少应该给xx个无息延迟月,万一中间失业了,房子被没收了怎么办?买房者不能太大胆太自信。

查看全文>>

查看全文>>

查看全文>>

很多人没读完就回答

新京报说了那么多车轱辘的废话,是有原因的

期房暴雷已经好几年了,为什么突然没头没尾的又提起来了?

在当前形势下,消费要增强,经济要增长,离不开稳预期,提振消费信心。从这个角度讲,通过司法实务及时将烂尾楼受害者从房贷债务泥潭中解脱出来,激活其消费需求就显得尤其必要

看到没有

“激活其消费需求”

因为要提振消费了,即便是那些曾经的房地产暴雷的受害者,依然想着再榨一次他们的消费潜力

查看全文>>

查看全文>>

查看全文>>

查看全文>>

查看全文>>

查看全文>>

查看全文>>

查看全文>>

查看全文>>

还在给期货房招魂呢?

未来只有一条就可以避免99%以上的新建的期货房子烂尾的风险“就是新房完成交付和绿化后,地方政府才能收到土地出让金”。

为啥不这样呢?因为人家摆明了想......

如果你没有地位和职位能够充分的保障你购置期货房的合法权益,那你买房最好还是优先考虑现货房。

查看全文>>