预售制的本质是在帮助每个地产老板实现开银行的梦想。

而且是不受银行监管体系管理的那种自由自在的银行。

引用CF40研报的图表,就可以很清楚的看到房企是如何利用预售制扩张信用的。

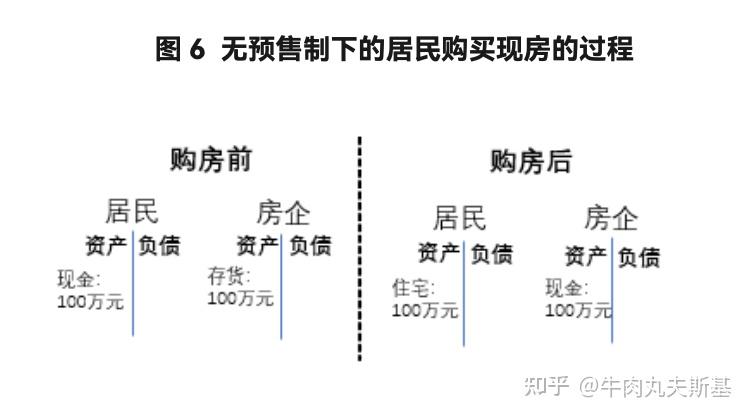

假定居民要购买一套价值 100 万元的住宅,那么在没有预售制的情况下,房地产企业只能出售给居民已经盖好的房子,也就是现房。整个过程如图 6 所示,居民部门的 100 万元存款变成了价值 100 万元的住宅,而房地产企业 100 万元的存货(现房)变成了 100 万元的现金。这个过程不涉及信用中介,也没有信用创造。

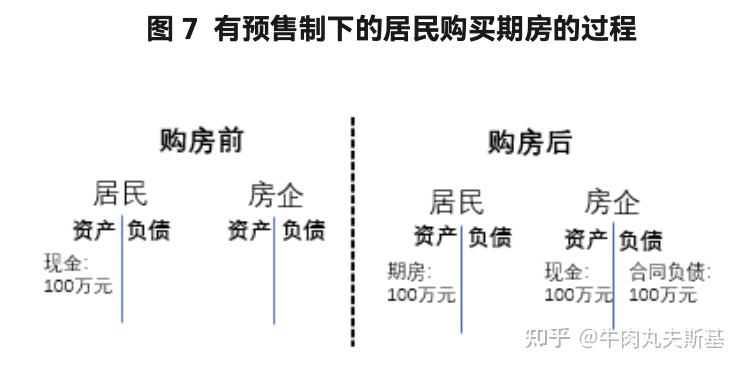

在引入预售制之后,如图 7 所示,房地产企业就可以预先向居民出售价值 100 万元的房地产,当期房地产企业的存款增加 100 万元,同时增加了 100 万元的合同负债。而居民部门的 100 万元存款,变成了价值 100 万元的期房。这个过程中,房地产企业实现了资产负债表扩张,或者说完成了信用创造。这种模式事实上与银行向房地产企业发放贷款的效果是一样的。

从更本质的意义上说,预售制本身就是一种信用创造的机制。

这是这篇报告对现实情况的高度概括,我认为是非常犀利的。

更为犀利的是朱鹤老师和郭凯老师在讨论这个模型的时候直接简化了银行预售资金监管的层面。

理论上居民的预付款首先会进入特定的银行监管户内,由开发商申报银行实地踏勘核验确认后,根据工程进度来向开发商支付预付款进行项目开发和工程款支付。

为什么我说这是个非常懂行的模型建立,因为现实情况就是这层监管,是可以认为不存在的。

以上海为例,根据(沪房市场〔2021〕172 号文上海市房屋管理局关于使用《商品房预售资金监管协议》的通知),监管账户由房开企业名义开设,监管的责任方为银行方,房管局、人行及银保监仅负责备案,主要监管责任与监管行为为银行方;

这就导致了这层监管并没有任何的强制力,所有具有行政强制力的机构均为备案接收方而不参与监管。有强制力的机构无责,有责任的机构没有强制力。

这层监管有多脆弱可想而知。

换句话说银行自己笑嘻嘻的把款提前放给开发商,反过来一回头,跟业主说,开发商骗了他钱,反正我钱付出去了,你得还我。

在认清了房企是一家影子银行并且不受银保监会的任何管控的前提下,就可以理解,以许皮带为首的各个银行家疯狂的举动,以及这个注定的后果。

历史一次一次的告诫我们,人性,是少数不能被挑战的东西,因为人性就是脆弱的,就是一碰就碎的,别看我现在振臂高呼,哪天耶稣显灵了真给了我开银行的条件,我敢肯定我100%会坐在皮带哥那一桌。

那么,能起到约束的,就一定是合理的监管。和明确的权责。

无论在哪个层面的监管做出行之有效的调整,房地产大不会走到今天这一步。

所以,把毫无争议,最无辜的老百姓首先从无妄之灾里拨开以后,剩下的权和责,咱是不是,可以坐下来,再好好的盘一盘,理一理。

房地产没了,还有新能源车,哪天新能源车弄不好没了,还有区块链金融创新。

咱生一次病,长一次教训,行吗,咱就是说虽然我国幅员辽阔物产丰富底子厚,经得起折腾。

但这个幅员辽阔还是由无数个微观个体组成的,这些微观个体能不能经得起反复。

我说不好。