中央指出「实施更加积极有为的宏观政策,稳住楼市股市」,有哪些信息值得关注?

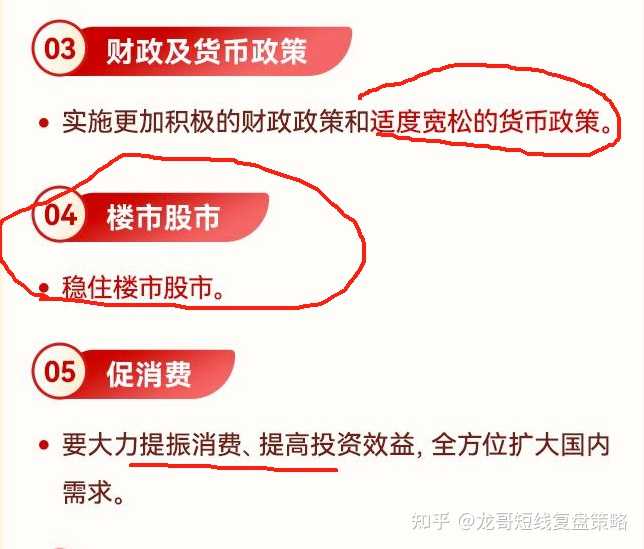

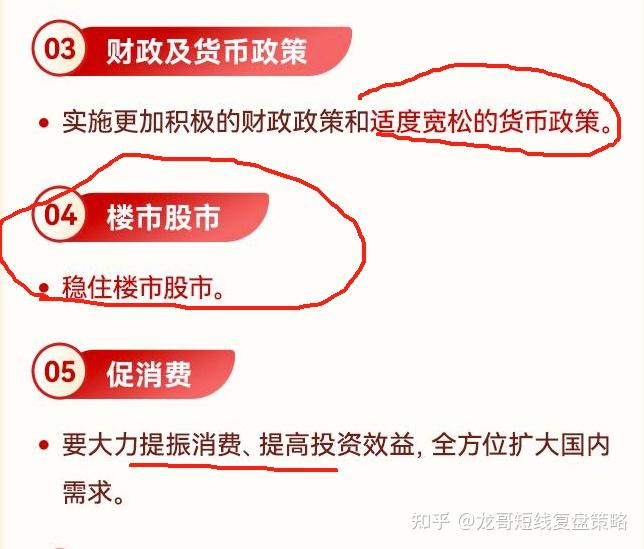

中共中央政治局12月9日召开会议。会议指出,明年要坚持稳中求进、以进促稳,守正创新、先立后破,系统集成、协同配合,实施更加积极的财政政策和适度宽松的货币政策。这...

- 189 个点赞 👍被审核的答案

“个人认为不会低于2008年那次。”

2008年的时候中国的m2大概是40-50万亿,

现在是300万亿,

“4万亿”大家都知道吧,

等比例缩放,现在不得20多30万亿的刺激,

才能叫做“不低于2008年那次”,

不过,提示一下,

2008年的时候居民杠杆率不到20%,

现在是60-70%

发布于 2024-12-09 20:16・IP 属地北京查看全文>>

青山布衣 - 112 个点赞 👍被审核的答案

咋你们以为当年美国日本没积极的财政政策吗,另外那个说政府买房的给我整笑了……房子里一大半是地租税费,就是政府收的,咋人家辛辛苦苦3万卖给你,自己再3万买回来?

发布于 2024-12-09 23:29・IP 属地广东查看全文>>

momo - 44 个点赞 👍被审核的答案

跟10月初一波政策解读的问题一样,大v们在该问题下上演诸神黄昏(指不论看空看多,大部分大v事后均被打脸)。

因此,我静待明天国际权威媒体(华日、彭博)对此的分析点评。

========================更新==========================

华尔街日报的报道标题是,中国发出强有力的刺激信号,并使用了类似于2008年特殊时期的口吻(细品)。

具体体现在货币方面近十四年首次转向适度宽松,并承诺更加积极的财政刺激。

此外,华日采访了两家机构,引述了大摩的乐观观点,和另一家机构的悲观观点。前者乐观是因为刺激承诺十分强劲,后者悲观是担心12月史诗级利好会跟10月一样【】了。还记得么?当时市场猜测刺激规模要12万亿,结果出来才6万亿,也没有扩大消费的部分,只是将地方债置换为国债。

至于彭博社,还报道了史诗级利好中对于货币宽松的部分,更明确了对股市和房市的支持。上次提到货币适度宽松则是2008年的四万亿刺激。

接下去,彭博社就说了一些我不能发的话,简而言之就是他们复盘了9月份提到的财政落实的情况,但是涉及到量子叠加态的结果,所以彭博社不看好。

彭博社认为这是一个狼来了的故事,尽管认可史诗级利好中的表态,但是由衷地希望这一次的刺激能够完全落实。

编辑于 2024-12-10 15:05・IP 属地上海查看全文>>

胡紫怡Zoey - 18 个点赞 👍被审核的答案

其实就是一句话,有意向,没具体措施,等待后续政策

这里面还提的适度宽松的货币政策言下之意其实就是贷款更加宽松。有想法用更大的债务来掩盖现在的债务,以此走出通缩局面。即创造一个更好借钱的环境,更轻松容易借款的条件,让更多的人更轻松的贷款,用这个贷款来稳住楼市和股

目前中国的居民杠杆率是65%平心而论这个数字在全球不算高

什么叫居民杠杆率呢,比如全国的居民个人存款有100万亿,全国的居民个人贷款有65万亿,这个居民杠杆率就是65%

比如美国的居民杠杆率是85,韩国是75%,瑞士128%,荷兰94.9%丹麦88.1%英国78.8%芬兰63%法国62%德国51%,·日本和中国目前居民杠杆率是一样的。

如果光从居民负债杠杆率的角度看,中国是不高的,最高的是瑞士。但是这是没考虑财富集中条件下的居民杠杆率,中国的存款3.1%的家庭占据了83%,而贷款所有买房的家庭都有贷款,中国目前的所有商品房有一半是在2016年后购置的基本都有贷款的。实际上对于普通人而言债务已经极高了。目前全国失信被执行人有850万,2023年10月的数据,之后就不公布失信执行人名单了,而限高人群是失信被执行人的5倍左右。即4000万左右。中国负债人口8亿多,逾期人口接近4亿,换言之,中国目前不是债务太少了,是普通人已经被债务压垮了。再继续加大放贷会产生什么不敢想。

发布于 2024-12-10 00:13・IP 属地四川真诚赞赏,手留余香还没有人赞赏,快来当第一个赞赏的人吧!查看全文>>

满嘴仁义 - 9 个点赞 👍被审核的答案

今天地产小作文满天飞,中介更是打出“国家提醒你买房”“再不买后悔终生”“赶紧建仓接水”“后知后觉吃不上热菜”,就好像明年楼市铁定了大涨一样。我仅用大白话说说我的个人观点!

1、“稳住”二字很重要,但凡懂汉语都知道,什么情况下喊“稳住”,怕你扛不住的时候,怕你倒下的时候。反之得喊“稳步增长”“持续向好”“积极向好”,再差也得“健康发展”“稳增长”啊。从“止跌回稳”到“稳住”,说明止跌的目的达到了,但有俯冲落地的风险,要“稳住”!非常简单的道理:如果有人对你喊“稳住”,多少也知道什么意思。

2、全国来看,一线北上广深前两月明显止跌回升,似乎有走出阴霾之势,强二线、二线也有明显回弹跟进。但楼市的分化非常明显,回升较大的主要集中在优质地段的优质改善产品、稀缺的豪宅圈层产品,老破旧、高密房、步梯房、远郊房仍然没有多大起色,甚至还在跌,但这些存量产品占中国楼市至少80%市场,这才是重点!

3、现在开发商拿地,修出来的产品多数是上面说到的能上升的产品,优质改善为主,但哪些人需要改善,是上面第2点说到的持有回升乏力的产品、或者老破旧、或者高密小的人,既然要改善说明不想住了,你都不想住,别人在不得已的情况下肯定也不想住,若非楼市欣欣向荣,这就是一个负面循环。

4、上面第3点说到的新开发产品,能卖给哪些人?有市场流动性的产品置换后的人、挣了钱的人、有稳定收入来源的人。但是新房的价格并不低,这些人在量化宽松的前提下大多要加杠杆,也是敢于加杠杆的人。但是,但是多数人还是买不起或者不敢买,毕竟在下行周期里没多少人想增加负债,何况在上一轮债务周期里高利息加高跌幅,资产已经负掉了,产品迭代淘汰又狠狠地把这些人摁在了原房子上!

5、说说刺激政策,对老百姓楼市不外乎几大点:降息、降首付、降税收、降入户门槛、加购房补贴、增各种购房福利(生育、入学等),综合到上面第4点,现实其实有点骨感!都不去老调重弹说什么出生人口减少、00后父母辈住房多等等,不考虑这些因素,就一个“钱”字,大多数人热情就没有了!

6、至于放水能不能推高楼市,目前看来,甚微!毕竟国家不可能直接拿钱出来砸房地产,虽然房地产是支柱,对经济增长起到重要作用。但一揽子计划包含降税、补贴、帮扶、消费刺激等等。同时,国家更不可能一下子让房子再上升30%、50%,让投机者吃掉这些红利。实际上这个时候是国家拿捏(用词可能不当)房地产最好的时候,不要让房地产捆绑了国家经济。也是国家进行财富再分配的最好时侯!说实话,这个阶段最难的是中产!

7、房地产是不是没有希望了?不是。雷峰塔是不可能让它倒掉的,但是白蛇是肯定要压住的,水漫金山是不可能重演的!诸葛亮在舌战群儒时说过:“遇重症病人,总是先以粥食喂之,服平和之药物。待致脏腑调和,再用猛药攻之, 则病根尽除!”,现在最多也就腑脏调和,下猛药不过是为了病根尽除,病根是什么?不就是高房价吗?

8、希望我说错了,我也希望我的房子价格能翻上几番!

编辑于 2024-12-09 23:56・IP 属地四川查看全文>>

leo deng - 5 个点赞 👍被审核的答案

骑虎难下,积重难返,一副中药,没有屌用。

昨晚一朋友兴冲冲打电话我:看了没,又放大招了,港股盘后直接大涨。

我嗤之以鼻:这只能说明9月份的药效过了,11月尤其是进入12月后又不行了,所以又要开始新的措施来托底。

但是能解决实际问题么?不能。

一切宽松、放水政策,天然有利于富人 。因为他们有更多的渠道投资,在放水时让自己的资产更快膨胀。

即使是美国前几年的直升机撒钱,也只是让穷人嗨了一时,但物价通涨对穷人的持久性伤害,还是让民主党下台。——不过,总比没有好。起码穷人享受了一时的消费体验。

而鉴于我们的人口结构、产业结构、内外部环境,即使是放水,也更适用于日本的模型,走日本的老路,而不是美国——世界货币、国际资金汇聚之地,富人的圣地,这世上,目前没有哪个国家能和美国比,真没那资格。

对股市、楼市是短期利好,但就像止疼药,治标不治本,缓解一下而已。

不过,对我真的是个好消息,最近正打算清仓一段时间观望一下呢,今年的收益非常好了,这下真是瞌睡了送枕头。

真正需要的,是分配制度的改革。之前的化债,我个人很不看好,因为过去10年去库存的教训说明,除了让少数人赚的盆满钵满,化不了一点债。你觉得人性会变吗?不可能的。

有钱人真TMD太有钱了。

——————

楼市很简单,任何没有人口支撑的城市,年轻人不够是接不了这个盘的,日本模式是必然。不是哪个城市都有资格类比东京、首尔的。

对股市,我个人是悲观的。这一轮始于9月底的牛市,更像是庄家出货的节奏,而不是基本面好转。要知道,2023年底开始的熊市,国家队为了维稳,进场买了大量的股票,这些资金是要退出的,那么最有利的做法是,拉起来出货。我不敢想象,一旦这些资金退出,会造成多大影响。

所以这几个月的操盘,总让我感觉如履薄冰、刀尖上跳舞,虽然赚钱了,但感觉非常不好。所以,打算趁机出来观望一段时间。

编辑于 2024-12-10 06:03・IP 属地江苏真诚赞赏,手留余香还没有人赞赏,快来当第一个赞赏的人吧!查看全文>>

小楼卧听雨 - 40 个点赞 👍

以往的经济会议一般都不提股市,这一次很直接提出要稳股市,已经把股市和楼市放在同等重要的位置,这才是真正的超预期利好,这意味着未来股市基本不可能再走熊了

查看全文>>

杨俊峰 - 17 个点赞 👍

我只有一个问题,人民币汇率怎么办?

查看全文>>

王大壮 - 12 个点赞 👍

是一个很好的憧憬,很好的愿望!

没有壮士断腕的决心,还想在泥潭里挣扎,满身的污泥只会越来越多

查看全文>>

平生我自知 - 12 个点赞 👍

ZZJ开会都是定个基调,这次基调定的总体而言中规中矩,唯一“更加积极有为的宏观政策”会让人有所期待。

上一次的政策基调是在2009-2010年,彼时全球金融危机下的衰退复苏,美元流动性泛滥,利率低位,全球发达国家主要在去杠杆;国内当时经济放缓,工业化和出口正处在高峰,于是4万亿砸向了基建和地产。

当前的现状与过去有很大的不同,除了经济增速放缓之外,外需拉动作用减弱,内需不振,地方债务高企、工业化的整体驱动都在减弱,关键是降息和降准空间远远低于2009年。

因此,在上一次适度宽松中,降息降准是主要的刺激手段,还是比较传统的信贷扩张逻辑。那么这一次,降息和降准依然会有,但效果显然不能和上一次相比,尤其是地方债和银行资本的问题,这个空间进一步缩小;那么如何适度宽松就跟上一次不完全不一样了,最大概率是非传统货币政策下的结构化工具会远超过上一次,如平准、再贷款、PSL等工具是完全值得期待的。

此外,在会议强调部分,政策基调后边紧跟扩大国内需求。这意味着内需的优先级更高,高于科技和产业。这表明,央

查看全文>>

毛毛雨 - 1 个点赞 👍

楼市是造水场地,举债人是原水造水的材料,而银行成为了原水提供和蓄水池,工作岗位薪水福利是过去的运水管道,但就旧管道陈旧运输的路线比较单一,股市将成为新的管道。而今楼市无法继续印钞,银行蓄水已达极限,股市管道却淤堵漏洞。压力全在积水处银行,还有那些造水原料提前用自己未来的收入创造货币的二十年信贷人身上。若管道不通畅,银行迟早要炸,若管道太顺畅,管道下游就会冒水灾,若造水原料不足,就只能直接把财政部作为新的造水原料,直接接入蓄水池里面,但财政部却无法用新管道只能用旧管道将就着。

1. 原水(原始资金/资本)

- 代表主体:金融机构、中央银行、国际资本市场。

- 含义:原水是资金的来源,是市场上所有资金流动的基础,通常代表的是流动性、资金供给,或者说是资本市场中的基本资金池。这可以是银行存款、外汇储备、股市资金等,也可以是通过货币政策注入的流动性。

- 解释:原水是金融体系的基本流动资金,中央银行通过货币政策操作(如降息、量化宽松等)或者外资流入等方式提供给银行系统,银行或其他金融机构则将其作为借贷资金的

查看全文>>

我思 - 0 个点赞 👍