如果看待我国失信被执行人人数已占总人口的1%?

- 267 个点赞 👍被审核的答案

查看全文>>

苍天已死 - 22 个点赞 👍

失信制度本身就是不合理了

老赖分为有钱不还和没钱还不起的,有钱人家还怕你这些限制?没钱有这些限制就还的起了?

要我说,欠债不还直接坐牢,出狱负债一笔勾销。

这样有钱不还的人怕坐牢就会还钱,没钱的,毕竟钱是你自己借的,犯错了就要接受惩罚,坐完牢重新做人。

有人问,那别人宁愿坐牢也不还钱呢?

那活该债主倒霉咯,怎么滴,买股票可以亏,借钱就一定要全部收回来了?你借钱的时候没有进行风险评估,钱要不回来当然自认倒霉咯。

至于刑期,我觉得可以每欠10万坐1年牢,只记本金不计利息,上限坐到65岁,期间表现好可以减刑,坐牢期间家人把钱还了立即出狱

查看全文>>

加百利 - 18 个点赞 👍

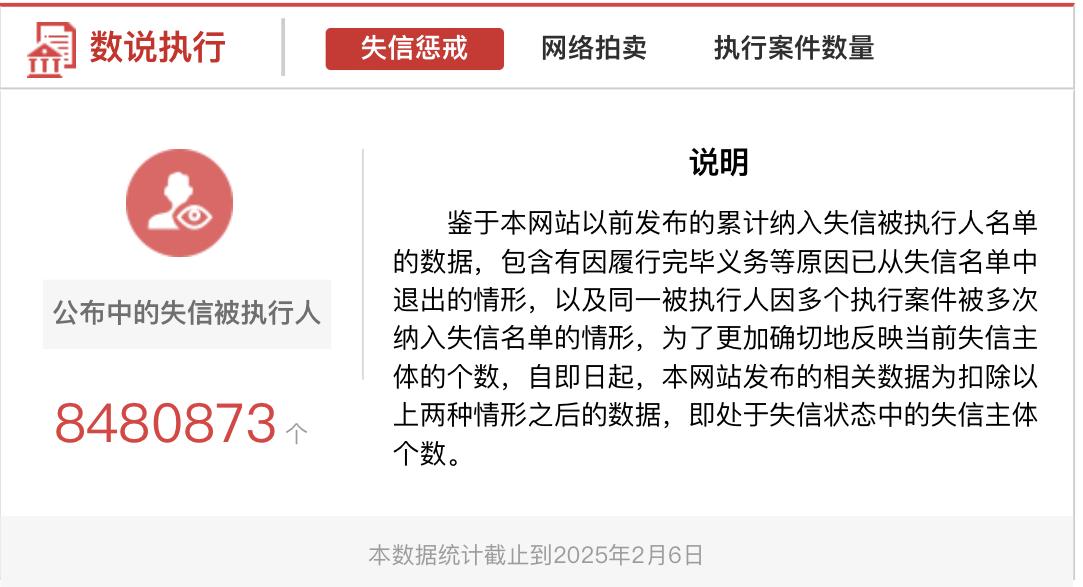

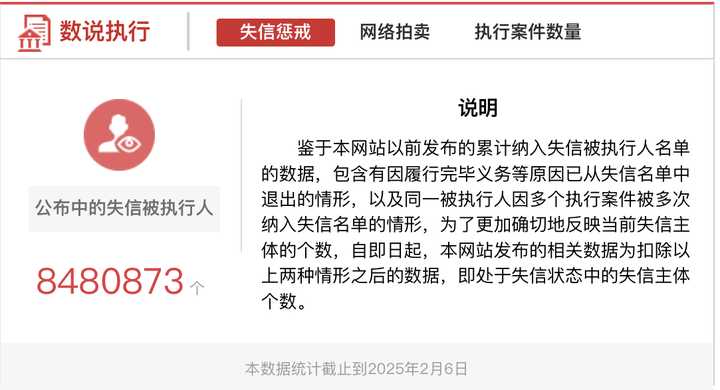

这都是2019年的问题了。

最新的数据是848万

看起来疫情和经济下行并没有让失信人增加很多。

查看全文>>

他伟大 - 11 个点赞 👍

畸形的担保制度不解决,以后老赖会更多。

A找B向C借,C找B要钱,B说实际用钱的是A找A去……你是B你会还吗?你是A呢?

银行一方面一点风险都不愿承担,没担保没抵押眼睛都不抬一下;一方面又想躺着赚钱,看见担保、抵押就闭着眼睛放贷。

查看全文>>

知乎用户 - 10 个点赞 👍

这是好事啊,如果所有人都成为被执行人那就没有被执行人

查看全文>>

凹硬 - 8 个点赞 👍

我国失信被执行人数量突破总人口1%(约1400万人),这不仅是法律问题,更是经济深层矛盾的显性溃烂。表面看是欠债不还的道德滑坡,实则是债务驱动型增长模式的必然恶果。

当房地产商烂尾楼跑路、小老板被三角债拖垮、年轻人被网贷套牢时,这些人不是不想还钱,而是被绑在债务链条上动弹不得。就像推石头的西西弗斯,工资涨不过利息,创业利润跑不赢违约金,最终只能躺平认栽。失信名单成了经济过山车的安全垫——总得有人被甩出去缓冲震荡。

法院查封老赖房产时,早被抵押给三家银行;冻结账户发现余额三块五;限高令管得住飞机高铁,却挡不住黑市黄牛。执行法官年年加班,执行到位率始终卡在30%左右。这不是法律不严,而是债务链条比法律网格更密更韧。

当老赖村、老赖县成批出现,当“凭本事借的钱为啥要还”成为段子,当失信成本低于守信代价,整个社会的交易润滑剂就变质了。小商户不敢赊账,企业招标先查三代信用,年轻人连租房都要担保人——这些看不见的信任税,最终要所有老实人买单。

靠土地财政和基建狂飙堆出的GDP,靠居民加杠杆撑起的消

查看全文>>

张文亮 - 5 个点赞 👍

我们没有个人破产制度。

贷款买房相当于风险无限但收益有限。

创业的风险等同于买房。

查看全文>>

韭菜 - 5 个点赞 👍

愚蠢,只要老赖就全部抓起来,人体产品的价格还是很不错的。

查看全文>>

虔诚的人革联 - 4 个点赞 👍

未来可期呀,德国50万马克的面包你也看到了。

全民负债的时代,有人在还钱啊,有人还不了,有人就算还不了,人家搞金融的也不敢告,因为一告就能发现卧槽你哥们你的利率不太对吧?

有了病啊,你不管那就只能越拖越坏最后只能截肢。

现在是吧,金融企业那些搞什么借呗花呗的是吧?搞银行贷款的呀。就是鼓励你超前消费啊,你一超前那资金一断是吧?比如来个疫情什么的,你下岗了什么的,那不就没有还款能力了吗?

干得漂亮,我只能说啊,我就等着看你什么时候想起来解决这个问题。

个人向个人借款,那都是小头,大头全都在银行那边了。

查看全文>>

间桐雁夜 - 4 个点赞 👍

有能力还故意不还的肯定有,但估计大部分是房贷,做生意等想还还不上的。

查看全文>>

活道本心 - 3 个点赞 👍

来吧,关于法院强制执行案件中失信被执行人(又称“失信限高人员”【严格上讲只是“失信人”】)这一档子事儿,答主来尝试全面的解答一波!

把他的前世今生,在司法实践中的具体运用轨迹、现状,都来向看官披露一波。

一、制度的由来整体“脉络”

详见下图!