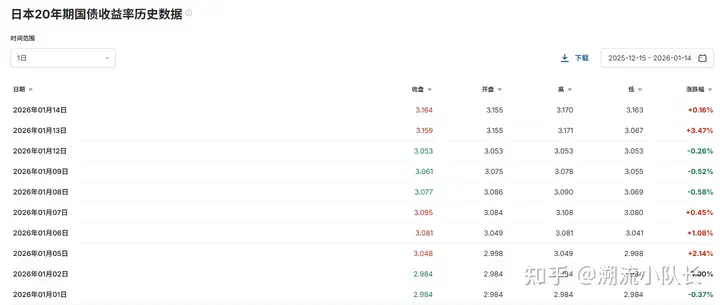

如何看待日本 20 年期国债收益率升至 3.165%创历史新高?将对全球金融市场产生哪些「蝴蝶效应」?

- 32 个点赞 👍

意味着日本政府债务付息的压力在快速升高,进一步的影响就是日元汇率继续承压、持有日本资产的风险也增加了。

提问涉及的是日本20年期国债,实际上从短期的1年期、2年期,中长期的10年期、20年期乃至更长期的30年期等等国债,近期的收益率都在不断创新高。

有些人据此认为日本长期国债收益率上升不会很快就转换为付息压力,但实际上,在日本央行扛不住压力选择加息的那一刻开始,已经形成了一定的蝴蝶效应——因为日本的国债发行,恰恰是以中短期为主。

所以要全面理解日本的债务问题,单纯知道日本政府负债率非常高达到260%以上、日本国债总量还在以大概10万亿日元每年的速度快速增长还是不够的,也要了解日本国债的结构性特征,即不同于国际主流以中长期为主的特征,而是以中短期为主。

比如中国国债的存量余额中,期限在10年期及以上的国债比例大约在45%-50%左右;而在日本国债的存量余额中,10年期及以上的国债占比只有30%左右。

我们知道现代经济体的主权债从来都不会真正还本,而是通过不断滚动发行,单纯付息即可。但在存量国债到期后,一级市场需滚动发行的新国债,必须随行就市、跟随二级市场的收益率重新确定新发行国债的票面利率,即滚动发行的新债将立刻承受更高的利息成本。

所以,日本的情况恰恰是在进入加息周期后,加息引发的国债收益率上升会由于其国债存量以中短期为主的结构性特征,利息成本上升的影响会快速、大面积地反映到日本的财政预算上,没有太多缓冲时间。

相对的,如果国债存量以中长期为主,那么加息的影响要到十几年甚至更久后才会逐步体现。

日本国债存量会形成这样的结构性特征,在很大程度上其实是一种历史的必然。

根本在于,日本在1990年代泡沫经济破裂之后,由于泡沫过大、居民部门与企业部门的ST型危机过于深刻,导致日本形成了顽强的通缩压力。看过去总比看未来来得清楚,我们站在现在,会知道日本的通缩持续了三十多年之久,但当时的日本人对此并不知情。

因此从投资的角度来说,当时各方面都认为极低利率只会是短期内的常态,所以现金流的长期价值更高。长期国债乃至超长期国债因为期限太长、反而不受市场欢迎。所以,面对收支压力,日本政府有更充足的动机发行中短期债,即使是银行和保险业,也偏好中期债。

紧接着,路径依赖就这么形成了。正是由于国债存量中中短期债、特别是短期债占比过高,日本央行通过量化宽松直接下场买入国债,并且建立收益率曲线控制压低中短期利率以降低付息压力,使得日本政府认为这样的路径可以长期走下去,于是在低息的诱惑下,日本政府逐渐债台高筑,为今天的进退维谷埋下隐患。

其实,明白了日本的路径,就明白了目前国内尽量不过快降息、并且许多刺激措施是通过超长期国债资金实现的根本原因。

到后期,比起日本国债,在长期低利率政策下,借入日元买日本股市和东京楼市等日本资产对海外投资者来说反而更有吸引力,而且市场实际上已经不相信日本有足够的能力处理好债务问题,所以日本已经不具备通过发行超长期国债实现债务展期的能力。

更不用说,现在日本已经进入加息周期,越加息,意味着日本出现债务违约的可能性越大,日本就更不可能通过发行超长期国债的方式实现展期了——因为国际投资者希望能够随时从日本全身而退,可不会为此买单!

所以影响不仅是低息日元会逐步退出历史舞台,日元汇率也会继续承压,持有日本资产的风险也显著增加了。

先前我们还做过一个估算,如果要通过加息实现利率正常化,日本国债的年利息支出会从当前的7-8万亿日元左右,猛增到20-30万亿日元左右,占到日本2025/2026年度财政预算的17%-35%。

哪有一个经济体把预算的五分之一到三分之一强都用于支付利息的呢?更不用说现在日本每年国债增量才10万亿日元,可以说借新还旧都还不上了。

还没有人送礼物,鼓励一下作者吧查看全文>>

古都闲云 - 30 个点赞 👍

如今日本资产收益率对国际的影响已经很小了,或者说传统金融变动对国际市场的影响都很小了,典型就是美元前阵子的大加息,并没有造成多大破坏性效果,很多依赖外债的国家都能继续凑合过。

除了2008年后各国各地区都加强了金融安全防护政策,还有个原因是大伙都想清楚了,只要思想肯滑坡,办法总比问题多。

加息周期财政应该紧缩?不不不,那是老黄历了,如今多数国家盯得是汇率和通胀,优先保住汇率稳定和通胀可控,在这两条基础上无视债务总额与长期债务风险,以短期经济发展数字为目标进行财政扩张。算是个变形的麦凯恩理论。

差别只是负责点的政府,会想着怎么把财政扩张放出的水引导至未来增量产业(比如AI、半导体和绿色能源等),而不负责的政府那只管灌水能不能带来选票,以及有多少能流到自己一方的势力范围内。

————————

插播一句:俺向来不看好日本经济前景,那不是因为日本债务负担太大,而是日本很少把水引到未来产业(不等于科技研发呀,日本研发费用还是很高的,但成果落地的时候就没人给钱了),产业没有增量或者增量小于挪走的盘子,那长期看经济前景自然就不可能好。

————————

回到主题,日本资产回报率提升,的确可以导致美国金融市场的部分资金回流,但只要美国那边灌水比回流去日本的水多,那短期可不就没啥事吗。日本股市上涨着,美国股市也照样上涨。就这么一路上涨,等撞到火星或者飞到太阳上再说呗。

查看全文>>

飞跃本屯 - 14 个点赞 👍

过去十年,日本长期国债收益率一直处于极低水平,这是日本央行长期超宽松(QE + 负利率 + 收益率曲线控制 YCC)的结果。

但近两年这种模式出现明显变化,日本央行逐步缩减债券购买、解除 YCC,所以长端利率开始回归市场定价机制。

所以,这种趋势并不是很难预测。

日本20年期国债收益率自今年以来持续攀升 最基本的债券知识点,债券收益率与价格成反比。

当市场认为未来收益受风险、通胀或货币政策变化影响时,会要求更高收益率弥补风险,债券价格下跌反映这种预期。

在当下的日本,通胀水平虽不高,但已经明显高于过去多年痛苦的低通胀时代;进而投资者会认为通胀预期上升将蚕食债券实际回报;然后逼迫政策制定者也不得不正视日本经济的“正常化”路径。

那在恢复正常路径之前,日本一直实施的是收益率曲线控制,即YCC。

过去十多年,日本央行是日本国债市场最大买家,通过购买 JGB 将利率压低。YCC 本质是中央银行人为设定长期利率上限。

那么当YCC 告一段落后,市场定价就会恢复主导;没有央行“压制利率”做缓冲,收益率自然与全球债市走势、风险偏好更紧密联动;投资者不再预期永远的低利率,这促使长期收益率修复到更真实的风险补偿水平。

问题在于,市场把上述变化,是看成“正常的市场定价回归”,还是“债务危机信号”?

如果把这种变化当成日本债务危机信号的话,那么很容易推导出以下结论:

市场嫌弃日本国债,央行不再强力支撑,债息上升意味着债务可持续问题显现,而日本当前财政预算属于巨量扩张,赤字 + 债务规模都是全球最高之一,占GDP 比例在 200%+,那么,债市可能成为全球金融风险引爆点。

再加上对新任首相高市早苗财政挥霍的担忧,以及收益率上升又加剧了人们对“日元套利交易即将结束”的担忧,似乎更坐实了上述推导。

但如果把这种变化当成“正常的市场定价回归”,那可能情况也没有那么糟糕。

在这个视角之下,收益率上升是债券正常定价过程,是对通胀预期、政策转向的合理反应。

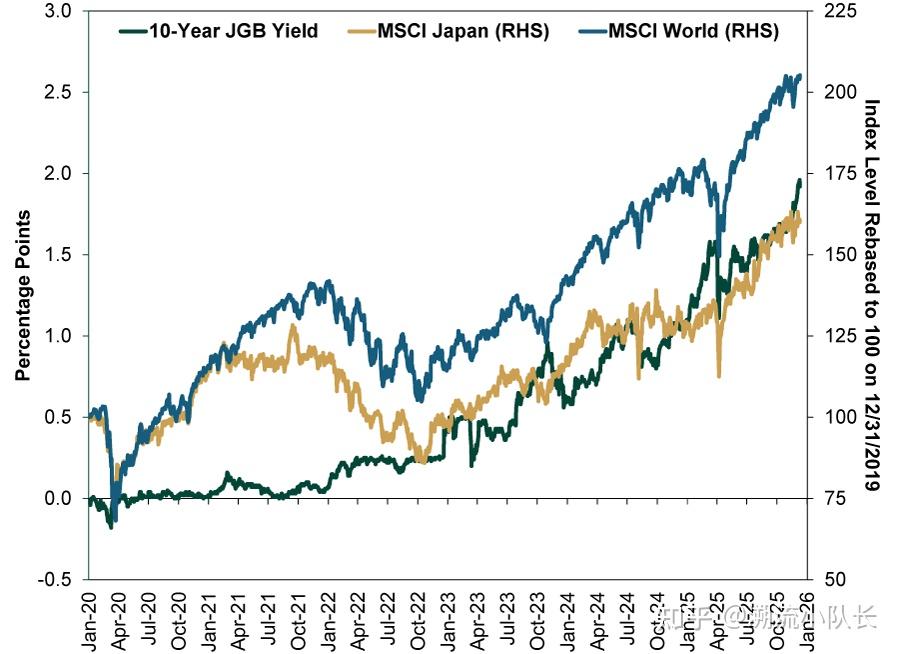

与此同时,所谓的“债务危机信号”并没有向外传导。日本和全球股市与长期利率是同步上涨的。比如,去年MSCI日本指数以日元计价上涨24.1%,而作为发达国家基准的MSCI世界指数上涨了20.9%。

至少说明,日本国债收益率上升显然并未导致日本或全球股市暴跌。

10 年期日本国债收益率、MSCI 日本总股息回报率和 MSCI 世界净股息回报率(图源FI) 而对于债务负担的问题,不可否认,日本的债务规模确实极高,占GDP比重也是全球独一份。

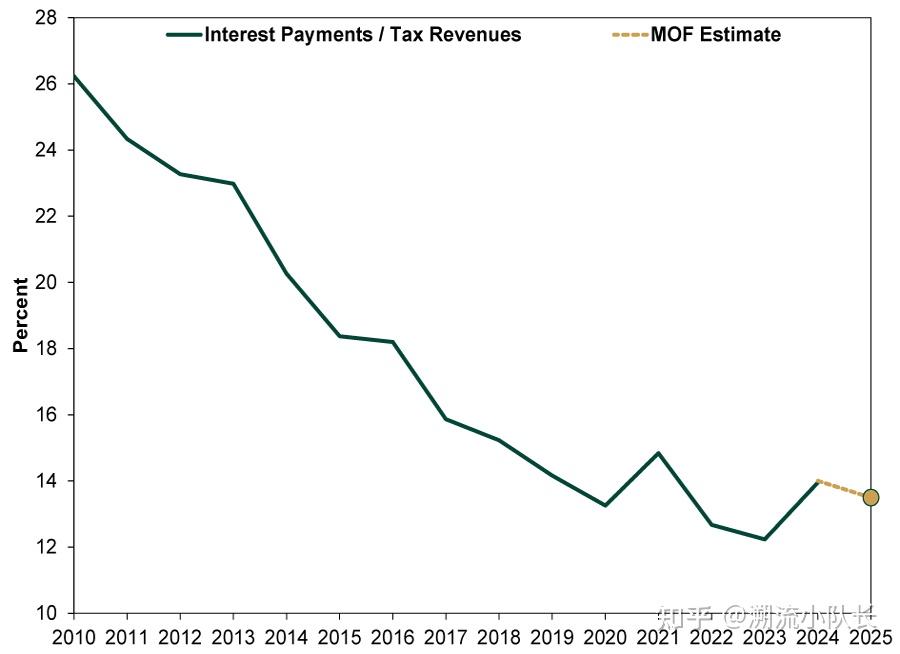

但是,我们也需要看到,日本政府的偿债能力并不总是与GDP挂钩,虽然日本的GDP长期萎靡,但日本政府基于税收收入的偿债能力维持的还不错。

日本偿债负担不算重(来源:FactSet 和日本财务省 (MOF)) 而且,在日本退出YCC后,偿债负担还没有出现明显上升的趋势。

所以,从目前看,所谓的“债务危机信号”并不成立。

那么对于全球金融市场来说,日本国债是全球第二大主权债市场,仅次于美国。日本长期债收益率上升,会吸引日本本土机构回流,如保险、银行等买家可能更倾向增持本地债券而非海外债;同时减少日本对海外债的持仓,从而导致流向全球债市资金的规模缩小,一定程度上,可能推高其他国家债券收益率。

再就是,套利交易的机会窗口确实越来越小了。

还没有人送礼物,鼓励一下作者吧发布于 2026-01-14 11:38・中国香港查看全文>>

溯流小队长