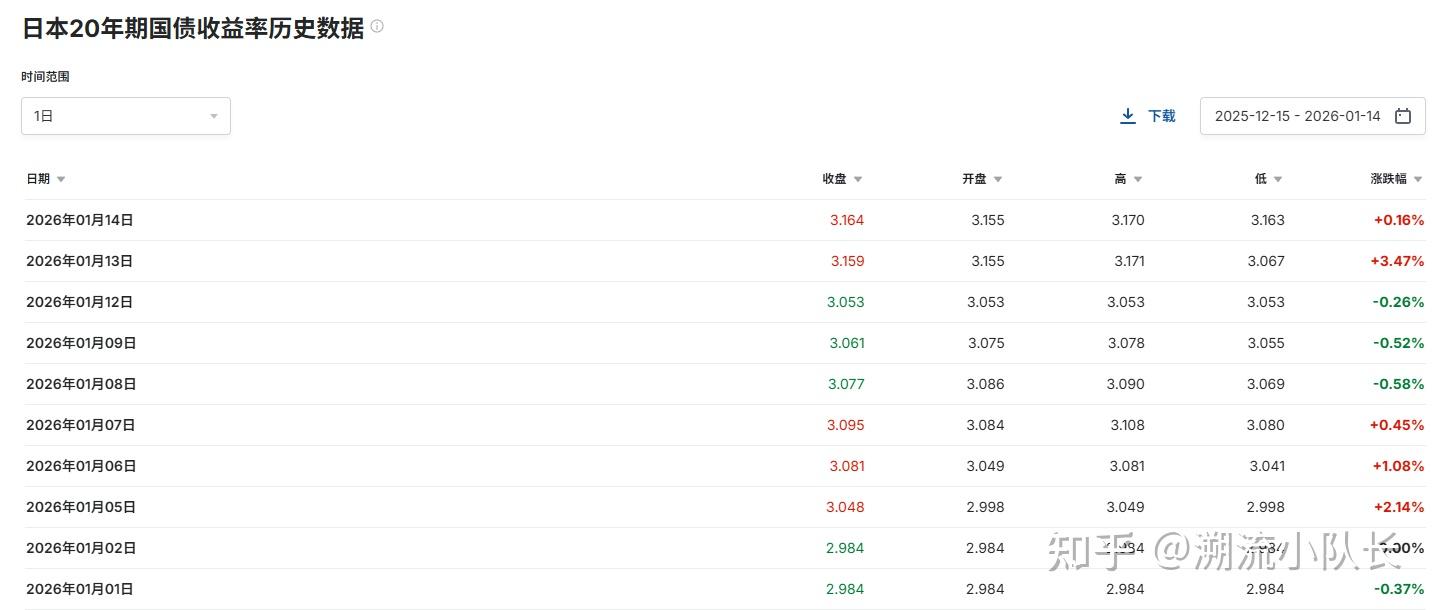

过去十年,日本长期国债收益率一直处于极低水平,这是日本央行长期超宽松(QE + 负利率 + 收益率曲线控制 YCC)的结果。

但近两年这种模式出现明显变化,日本央行逐步缩减债券购买、解除 YCC,所以长端利率开始回归市场定价机制。

所以,这种趋势并不是很难预测。

最基本的债券知识点,债券收益率与价格成反比。

当市场认为未来收益受风险、通胀或货币政策变化影响时,会要求更高收益率弥补风险,债券价格下跌反映这种预期。

在当下的日本,通胀水平虽不高,但已经明显高于过去多年痛苦的低通胀时代;进而投资者会认为通胀预期上升将蚕食债券实际回报;然后逼迫政策制定者也不得不正视日本经济的“正常化”路径。

那在恢复正常路径之前,日本一直实施的是收益率曲线控制,即YCC。

过去十多年,日本央行是日本国债市场最大买家,通过购买 JGB 将利率压低。YCC 本质是中央银行人为设定长期利率上限。

那么当YCC 告一段落后,市场定价就会恢复主导;没有央行“压制利率”做缓冲,收益率自然与全球债市走势、风险偏好更紧密联动;投资者不再预期永远的低利率,这促使长期收益率修复到更真实的风险补偿水平。

问题在于,市场把上述变化,是看成“正常的市场定价回归”,还是“债务危机信号”?

如果把这种变化当成日本债务危机信号的话,那么很容易推导出以下结论:

市场嫌弃日本国债,央行不再强力支撑,债息上升意味着债务可持续问题显现,而日本当前财政预算属于巨量扩张,赤字 + 债务规模都是全球最高之一,占GDP 比例在 200%+,那么,债市可能成为全球金融风险引爆点。

再加上对新任首相高市早苗财政挥霍的担忧,以及收益率上升又加剧了人们对“日元套利交易即将结束”的担忧,似乎更坐实了上述推导。

但如果把这种变化当成“正常的市场定价回归”,那可能情况也没有那么糟糕。

在这个视角之下,收益率上升是债券正常定价过程,是对通胀预期、政策转向的合理反应。

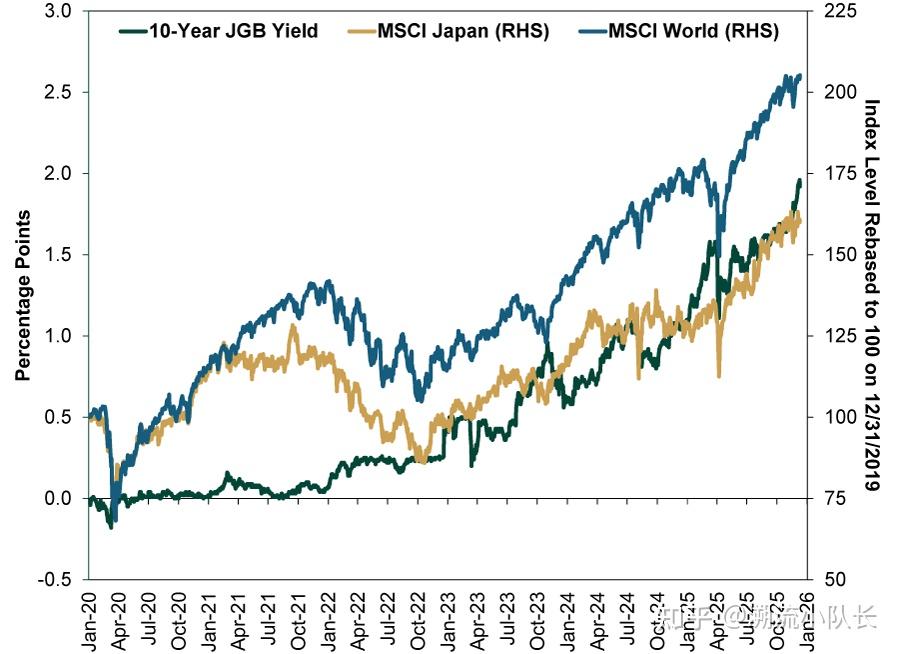

与此同时,所谓的“债务危机信号”并没有向外传导。日本和全球股市与长期利率是同步上涨的。比如,去年MSCI日本指数以日元计价上涨24.1%,而作为发达国家基准的MSCI世界指数上涨了20.9%。

至少说明,日本国债收益率上升显然并未导致日本或全球股市暴跌。

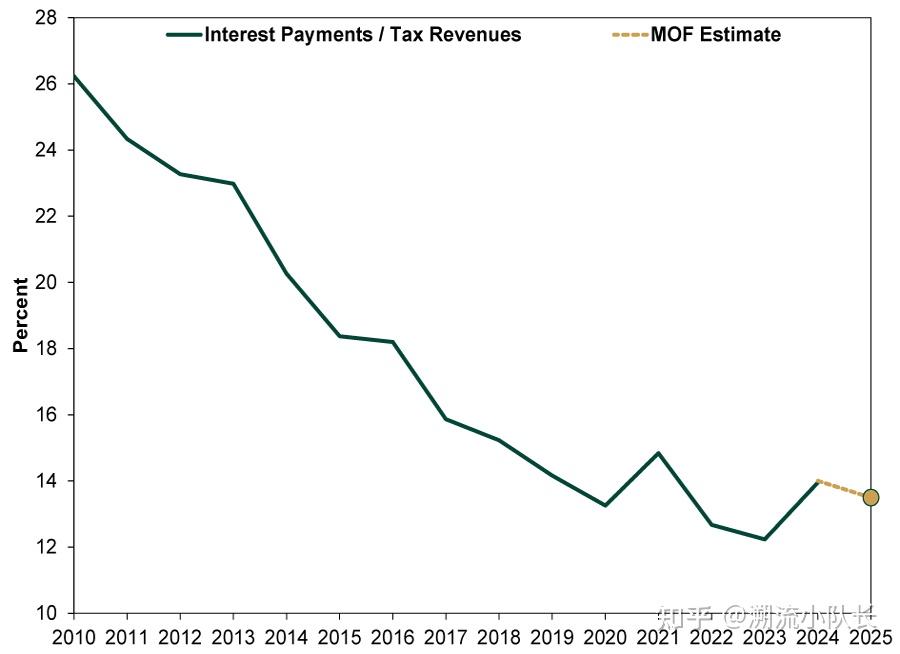

而对于债务负担的问题,不可否认,日本的债务规模确实极高,占GDP比重也是全球独一份。

但是,我们也需要看到,日本政府的偿债能力并不总是与GDP挂钩,虽然日本的GDP长期萎靡,但日本政府基于税收收入的偿债能力维持的还不错。

而且,在日本退出YCC后,偿债负担还没有出现明显上升的趋势。

所以,从目前看,所谓的“债务危机信号”并不成立。

那么对于全球金融市场来说,日本国债是全球第二大主权债市场,仅次于美国。日本长期债收益率上升,会吸引日本本土机构回流,如保险、银行等买家可能更倾向增持本地债券而非海外债;同时减少日本对海外债的持仓,从而导致流向全球债市资金的规模缩小,一定程度上,可能推高其他国家债券收益率。

再就是,套利交易的机会窗口确实越来越小了。