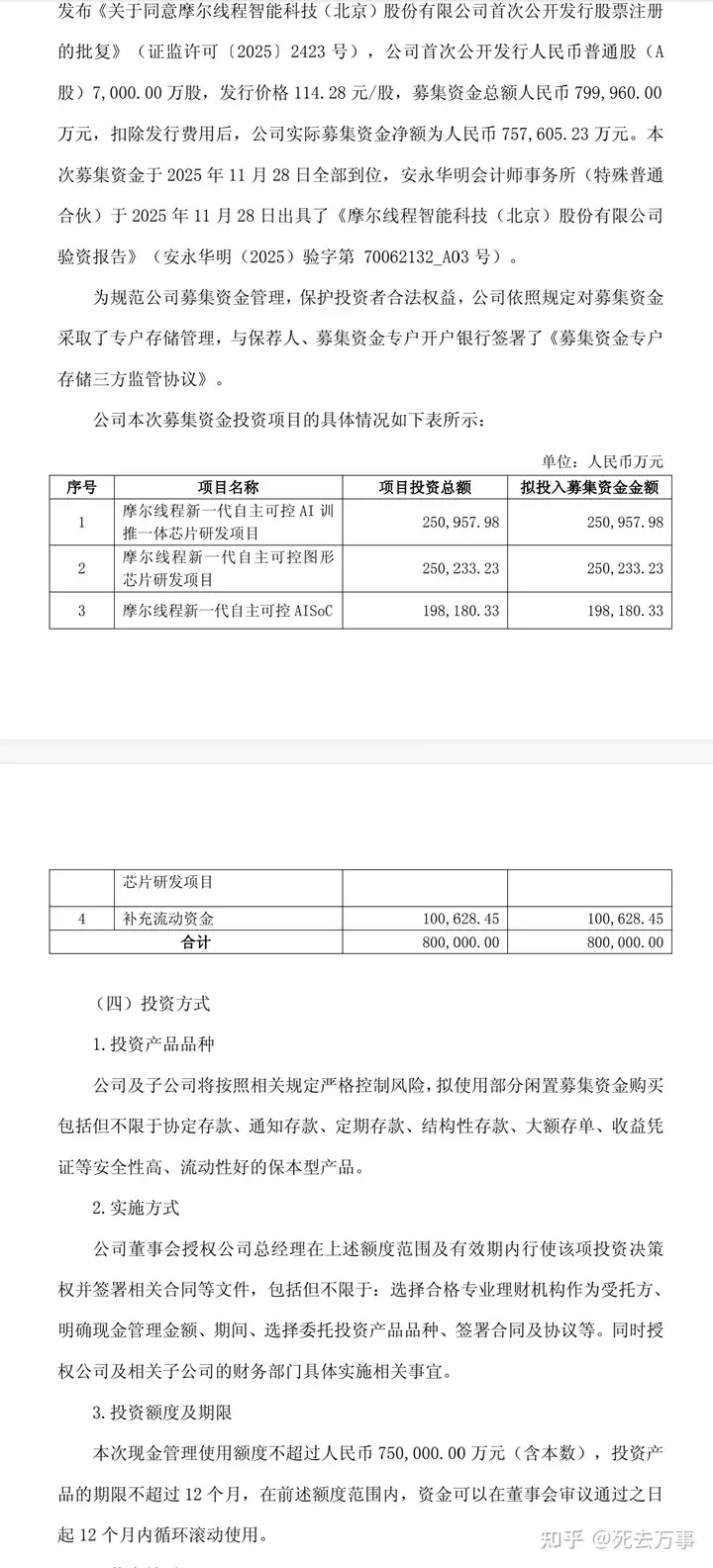

如何看待摩尔线程融资 7 天后就将募集资金的大头用于银行理财的行为?

- 1512 个点赞 👍

查看全文>>

山城恋 - 1362 个点赞 👍

我来说个暴论。

不是针对谁。

而是中国独立AI芯片公司(GPU/NPU)基本上都没有什么希望。

注意:我不是说中国的AI芯片没有希望。

而是说独立的AI芯片公司(GPU/NPU)都没有什么希望。

下文中,我称之为新AI芯片公司。

中国AI芯片大有希望。

看似矛盾。

为了证明我说的不是胡说八道?

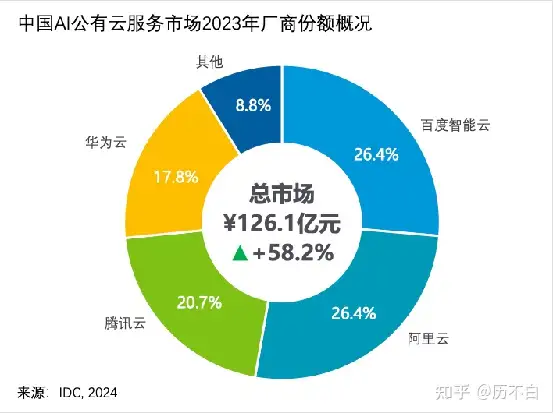

我们先上一张图,这个是AI共有云服务厂商的份额。

也就是AI大芯片(GPU/NPU)你主要卖给谁的问题?

我的结论,谁你也卖不进去。

其实就是阿里,华为,百度,腾讯,现在还有字节。

阿里有自己的PPU。

华为有自己的麒麟+昇腾。

百度有自己的昆仑芯。

字节也在做自己的AI芯片(和博通合作)。

只有腾讯没有爆出新闻说自己在做AI大芯片。

并且,大家注意:

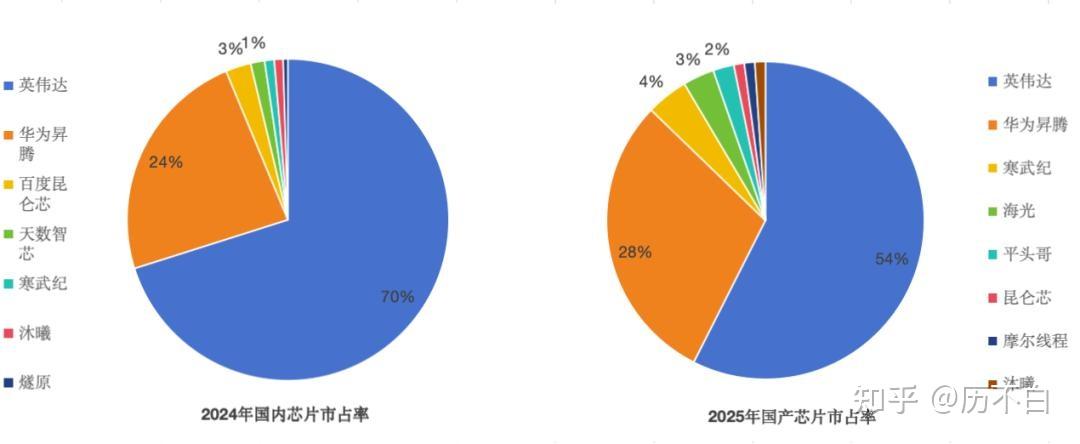

华为的昇腾和百度的昆仑芯除了自用还在大量往外卖。

也就是说,不但是自己用,而且是还要占领其他市场。

这是中国模式和美国模式根本不同。

美国模式是大部分外购(买英伟达模式)+小部分自研(google TPU模式)。

这是因为英伟达占据了先天的优势(全世界的CUDA的垄断)。

而中国模式是:

绝大部分是大厂是自研的(华为,百度,阿里)。

当然也大量外购(只不过外购是英伟达)

假设我们把英伟达排除在外,那么就是google模式为主。

我称之为:

大厂自研+芯云一体。

并且你看新闻,这些大厂的自研开端都在10年前就开始了。

也就是说。

中国的大厂是不买中国初创公司的GPU/NPU的。

原因很简单啊。

我自己有。

并且性能还好。

还能贴合我的业务。

我干嘛用一个初创公司的。

我有病啊。

所以,我的第一个观点就是,

中国新的GPU/NPU公司根本做不进中国大厂。

你就问一个问题:

他们能卖给华为吗,就是有昇腾的那个?

他们能卖给阿里吗,就是有PPU的那个?

他们能卖给百度吗,就是有昆仑芯的那个?

他们之中也许有人现在能卖给字节。

但是字节自研后,你猜能持续吗?

况且,就算有一家卖个了字节(你们都知道是谁。),

字节愿意再选另外一家吗?

这可不是买苹果,东家买两个,西家买两个。

即使英伟达的东西,用起来,也是很费劲。

你猜,加一个供应商把所有把AI业务跑起来,字节需要投入多少资源。

能搞定这个事情的。

这个人,除非是张一鸣的儿子。

否则,我觉得。

不太现实。

那么,有人说,腾讯没有自研啊。

说的不错。

但是,腾讯是国际范,腾讯又能有多少份额,给到这些新AI公司?

基于以上的论断。

我的结论是。

所有新AI公司都对标英伟达。

但是,中国的环境是谷歌模式。

大厂自研。

并且,大厂自研的能力是比中国新AI公司要强的。

原因不复杂。

那就是:

英伟达CUDA有20年历史。

华为,阿里,昆仑芯研究AI芯片有10年历史。

而新AI公司,有5年就不错了。

你怎么能赶上?

就算你比华为昇腾,阿里PPU,百度昆仑芯牛,那么人家不用的你啊。

你地里种了两亩土豆,你还要去邻居家买土豆。

你觉得这个事情成立吗?

所以,

在排除掉英伟达之后,

中国的模式就是谷歌模式,就是大厂自研的模式。

所以我说,中国AI芯片会蓬勃发展。

但是中国新AI公司:

在这些最核心的赛道上(持续生产力正反馈的赛道上),基本没有任何机会。

云芯一体(华为,阿里,百度,字节)是趋势,这是中国和美国环境本质的不同。

好多人都刻舟求剑,以为中国会出英伟达。

简直是搞笑。

谷歌TPU模式才是中国的现状,和未来。

当然,这些大厂(华为,阿里,百度,字节,腾讯)也会买英伟达的卡,做大规模训练,最高端的应用场景。

大厂选英伟达是英伟达的卡独一份,大规模训练离不开。

但是大部分推理或者大规模训练都是大厂自研芯片(70%-80%)搞定了。

他们掌握智能云业务,你看看千问,豆包,文心一言等等,

先不论说好不好。

起码比那些新AI芯片公司懂AI。

这就是天生的优势。

就像google的gemini一样。

这是中国独特的优势。

大厂自研,云芯一体。

所以,在toB场景下,不客气的说新AI公司没有任何的机会。

不是针对谁?

是所有的新AI公司。

就是,智能云业务,这几个大厂加起来站了90%,你还怎么玩?

那么就只剩下两个赛道了。

就是toG和toC。

先说to C(消费市场)。

我就问一下屏幕前的你,你买过国产显卡吗?

这个市场有多小,你知道吗。

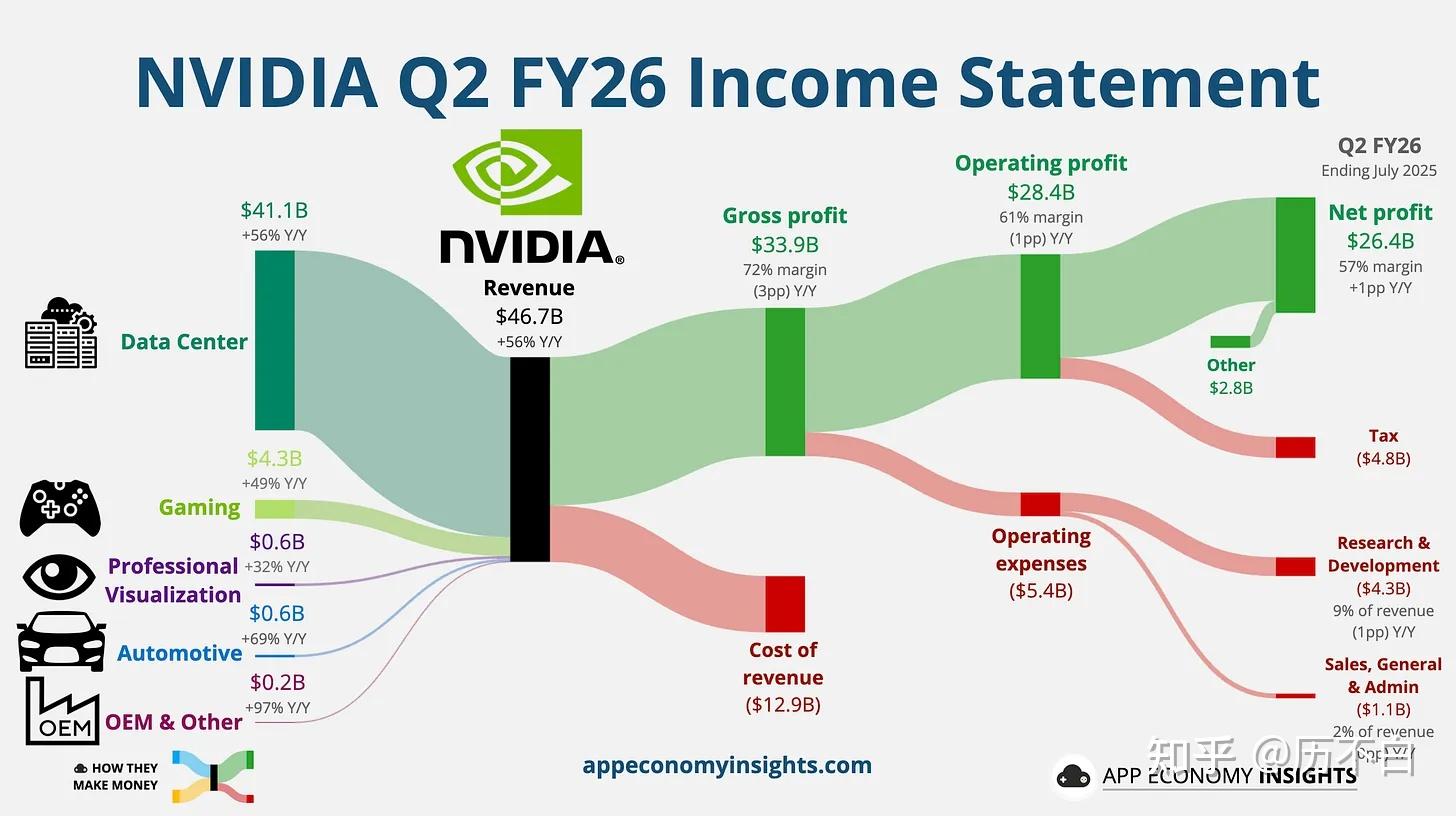

连英伟达要是靠to C业务,市值也就是现在的1%(500亿美金),可能还不到。

看看上图中Gaming那个线,有多细。

所以,我的结论是,to C业务对于GPU来说,不是一个好生意。

即使对英伟达来说,也只是10%以内的份额,很小。

即使这10%里面,这里面还有不少4090被中国的数据中心买走了,做AI集群,你们都懂哈哈。

真正的个人玩家,也就占个5%-7%

英伟的to C业务,这10年,基本上增长不大。

更何况对于中国玩家来说,能买国产GPU卡的就更少了。

所以,toC基本上不可能支撑一个新AI芯片公司继续发展。

到这里,答案只有一个了。

就是 toG的业务,还可能是新AI芯片公司。

也就是被称之为关系型业务。

我觉得这个关系型业务就拼关系了。

这个没有毛病。

谁能拿到某些地方政府,央企的大单,谁就能活下来。

例如某XX智算中心,一个项目几个亿。

我是说,活下来,但不是活的很好。

想成为英伟达就更别想了。

但是to G业务比较微妙。

这里肯定没有大厂自研芯片自用的统计,因为不公开,所以信息是失真的,但是也能看到趋势。 谁能拿到,这个的确看酒桌上的能力。

但是,这里面有两个先天的巨头。

一个叫做华为,麒麟+鲲鹏。

另一个叫做海光,CPU+DCU。

这个业务估计也就火3年。

为什么这么说?

因为中国的业务基本上还没有火超过三年的。

就像之前,曾经很多政府和央企自建数据中心,后来还是把业务外包给了阿里云,天翼云,华为云一样。

因为维护起来,太麻烦了,就是一个投入的无底洞。

在智算时代,

某些政府和央企早晚也要把智能业务外包给大厂(阿里云,天翼云,华为云)等等,

只所以没有腾讯和字节,目前看,他们还不太喜欢做to G的事情。

现在建的国产智算中心,大部分的算力基本上就是为了上而上,

根本用不起来。

某些国产智算中心,连电费都挣不回来。

总结一下:

中国新AI芯片公司肯定成不了英伟达,

因为上限被中国大厂锁死了(阿里PPU,华为昇腾,百度昆仑芯,字节自研(即使不自研,找2家以上供应商的几率也不大))

但是中国的大厂可以成为google。

中国AI芯片的未来在芯云一体,看起google。

而toG的订单只能让新AI芯片公司活着。

但不会活的很好。

因为面临华为+海光从芯片供给侧的挤压。

也面临to G的智算业务,从政府或者央企自建AI算力到租赁大厂AI业务的挤压(阿里云,天翼云,华为云)。

立帖为证。

三年后。

AI潮水褪去,就能看到到底谁在裸泳。

还没有人送礼物,鼓励一下作者吧查看全文>>

历不白 - 490 个点赞 👍

查看全文>>

刘鸿儒 - 387 个点赞 👍

我不懂为什么很多人说下周一跌停,在我看来这分明是一家有良心的理财型科技公司,股东应该感到开心,理财的话稳赚不赔,做研发还真不好说。下周一直接涨停!!!

股民贷款买股票,公司把这些贷款的钱拿去存银行,银行再放贷给股民,完美闭环,大家都有得赚!

发布于 2025-12-12 21:11・中国澳门查看全文>>

苏锦 - 341 个点赞 👍

我来唱个反调,这个事吧,其实对股民是利好。

你想啊,如果它真的把这75个亿,投入研发和扩产,以这家企业的实力,万一赔了呢?

到那时候,股民不是亏得连裤子都不剩?

现在它拿去理财,好歹是保本的。

这么想,是不是好受点?

还没有人送礼物,鼓励一下作者吧查看全文>>

猴震 - 205 个点赞 👍

查看全文>>

睡前消息 - 166 个点赞 👍

查看全文>>

杰尼龟 - 117 个点赞 👍

先把“暴论”放在前面:这是文化问题,制度问题。

先来看英伟达是怎么变成“世界第一公司”的。原先英伟达是开发gpu来提升计算机图形处理能力的,也就是卖显卡给玩游戏的用户。后面因为虚拟货币火了,gpu刚好可以用来挖矿,所以导致英伟达的狗。又多了一个使用场景。几年前,ai火了,大语言模型火了,gpu因为可以用来练ai模型,迎来了它最火的时代。

可以说英伟达在最开始,一定没有预料到今天的发展。那么为什么英伟达出现了呢?实际上以前美国除了英伟达,还有一堆这样类型的公司,造图形处理器,只不过这些公司做的产品不好用或者没有使用的场景,慢慢的就都倒闭了。

再说摩尔线程,现在的情况是大家投资给它,对它有很高的期望,希望它有研究有发展,但问题是,研究这种具有创新性的事情怎么可能因为有计划有要求就能完成?摩尔线程目前连一个有市场竞争力的产品都还拿不出来。这样的环境,这样的制度下,钱很容易打水漂。举个例子,5G是一次创新,一次尝试,而且规划和投入了大量的人力财力,最终因为找不到实际使用场景而失败了。实际上,不应该押注一两个公司,应该分别投资很多公司,有产品就行,不行就倒闭算了,做得好自然有人投资。哪能像这样大规模押注一家公司,然后期望他去完成创新呢?

集中力量按目标办事有好处,但是在创新领域,目前我不知道任何一个因为“集中力量办事”儿成功的例子,反而是见识了5G的教训。

查看全文>>

呐喊 - 100 个点赞 👍

摩尔给自己定的发行价只有100,这他们自己还觉得虚高了,结果上市第一天被推到600。所以大家也别骂摩尔,缅A就是这么一个粪坑市场,傻子抢着送钱,你不拿都对不起他们的智商。

查看全文>>

每天都在等退休 - 85 个点赞 👍

怎么看?

90%的刚上市公司都这么干。

原因很简单,

招股书里的募资项目往往是几年逐渐开工的,

不可能马上花掉。

那么上市圈来的钱放哪里?

暂时买理财是常态。

查看全文>>

诗与星空 - 47 个点赞 👍

前几年(21年)光伏是yyds,是热门赛道股时,有个光伏公司叫禾迈股份,它本来只是想募集5.58亿,后来中信证券帮它小数点提前了一位,变成55.78亿,它除权前股价差点超过茅台。

当然,这个超募集的也拿去买银行理财了。

其实当时,国内基准利率还是很高的,4个点应该是有的,而制造业有5%净利率已经不错了,它20年营收4.95亿,21年营收7.95亿,而47亿利息有1.88亿,所以它22年营收,净利润都不错,但报表有没有是银行理财贡献的,这个普通投资者看不出。

同样的,摩尔现在营收都不到10亿,净利润每年都是负10几亿,现在利息虽然低了,但75亿还是挺多利息的,明年营收也好,净利润也好,都会大幅改善,至于是不是在财务报表美化,我不知道……

其实手法都一样,不要相信东大有价值投资,不要长时间持股,任何行业都只是做5年,一切都是周期,本质上,A股的钱是上市公司和机构的钱如数奉还,韭菜的钱三七分。

同花顺说2025年A股重要股东减持总额为2713.36亿元,IPO总额为1201.64亿元,还有定增,可转债等……港股也不遑多让。

所以,这是一个负和博弈的时代。

查看全文>>

林子衿 - 37 个点赞 👍

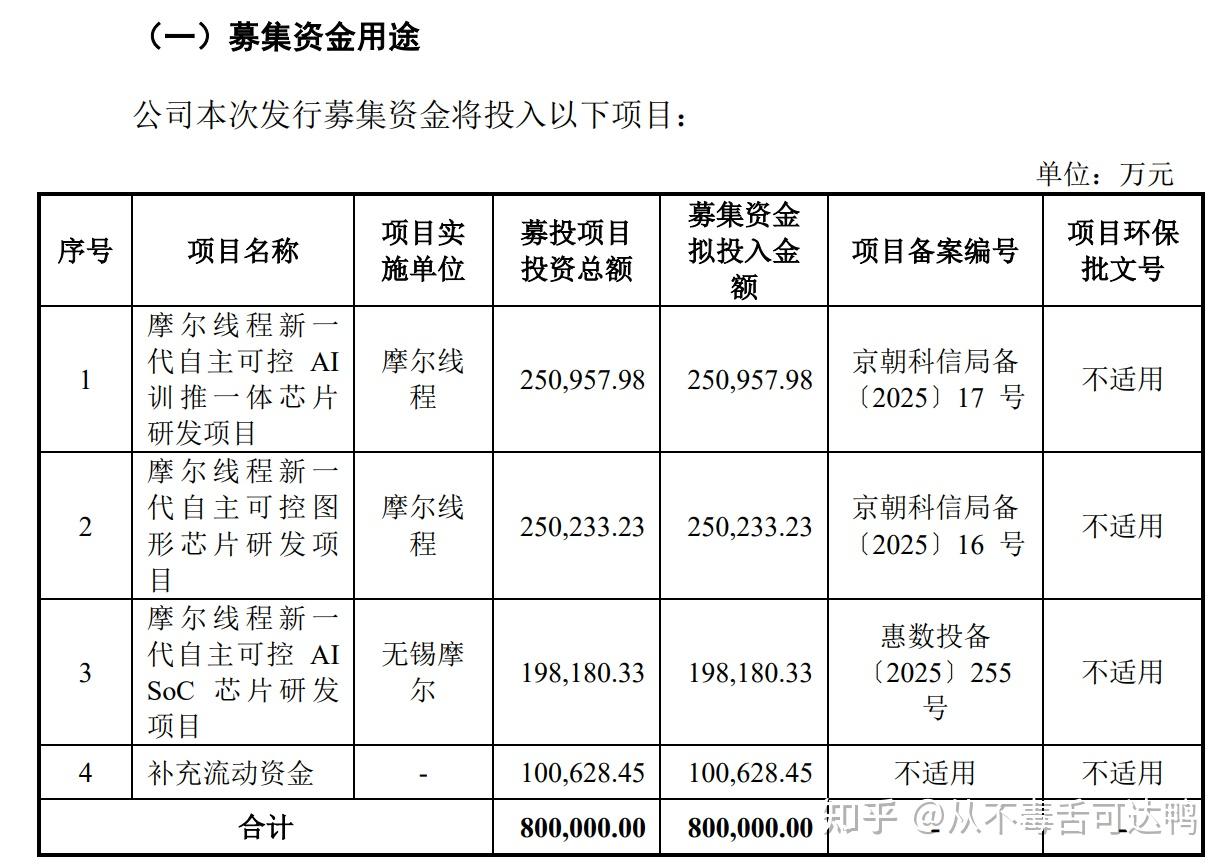

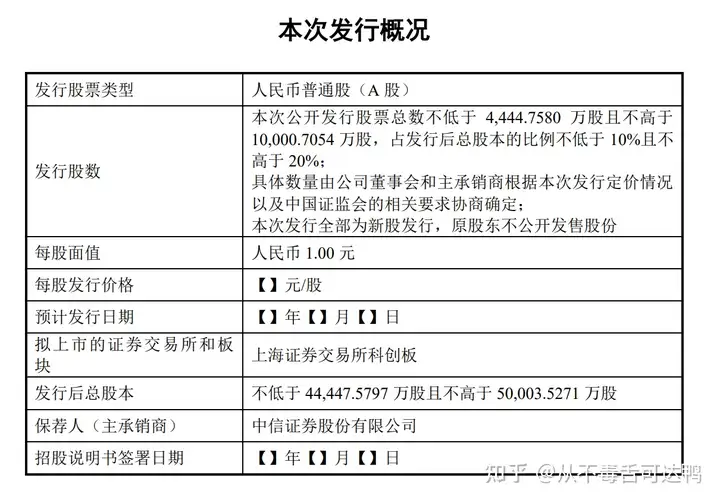

我觉得唯一可以说道的就是摩尔线程发行市值过高,因为上市以后涨的部分公司已经拿不到钱了,IPO作为融资行为能拿到的就是发行市值对应的募资金额。

摩尔发行市值537亿人民币,募集了80亿左右的资金(扣除发行费用是75.8亿)。据我了解摩尔上市前Pre-IPO融资的估值是不超过300亿(也有消息是不超过250亿),再往前几轮一级市场给的估值差不多也就是100-200亿区间——一级市场投资人同样会考虑芯片的高估值体系,国产GPU的替代性以及AI CAPEX增长这些因素,所以这个估值也不能算便宜;当然,比起A股给的估值那还是小巫见大巫了。

至于拿募集资金来做理财,其实我反而是可以理解的。原因很简单:

一来从监管规则上说,上市募集的钱在募集专户里,除了投资募投项目外也没法做什么,购买理财好歹能有一些浮盈(70亿的话,哪怕按现在的利率一年也有1亿+的收益);

二来摩尔线程本质上还是一家半导体设计&软件公司,公司其实并没有什么大规模的固定资产投入需求。看摩尔的募集资金用途,其实也都是新产品研发项目,其研发费用主要还是人员投入,至多就是IP购买和流片费用大一点(但这也一般都是项目研发后期,而且现在也用不上台积电的最前沿制程了)。人员投入属于随着时间推移线性支出的类型,短期手头有大笔资金出不去也很符合项目研发特征。

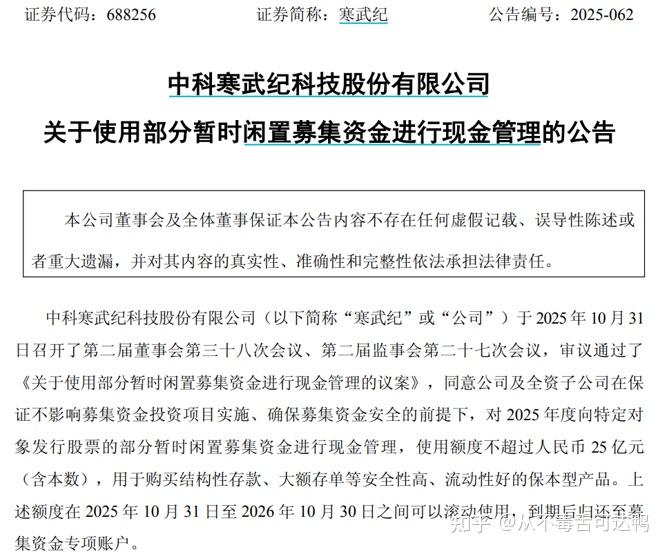

而且其实类似寒武纪这样的公司上市后也做过类似的决策,可见这件事情在上市公司并不是什么特别罕见的事情。

当然了,站在情绪面上看,高估值上市、募集大量资金、股价高涨,然后转手拿募集资金买了理财。即使这笔操作完全合理,恐怕也仍然会给市场情绪带来一定的打击。

还没有人送礼物,鼓励一下作者吧查看全文>>

从不毒舌可达鸭 - 15 个点赞 👍

查看全文>>

Megumi - 3 个点赞 👍

查看全文>>

hu jeff - 3 个点赞 👍

查看全文>>

初见 - 2 个点赞 👍还没有人送礼物,鼓励一下作者吧

查看全文>>

死去万事 - 1 个点赞 👍

查看全文>>

abbie123 - 0 个点赞 👍

查看全文>>

lili - 0 个点赞 👍

这就是事实啊,不论那些理工狗们怎么狡辩,怎么嘴硬。你们永远都被金融人踩在脚底下。

如果能能力,有资格,人人都想去搞金融。金融是现代经济的血脉和心脏,不客气的说,所有金融以外的行业都不过是金融的打工仔罢了。

查看全文>>

CAPITALISM - 0 个点赞 👍

查看全文>>

林越风 - 0 个点赞 👍

查看全文>>

fatalbaby