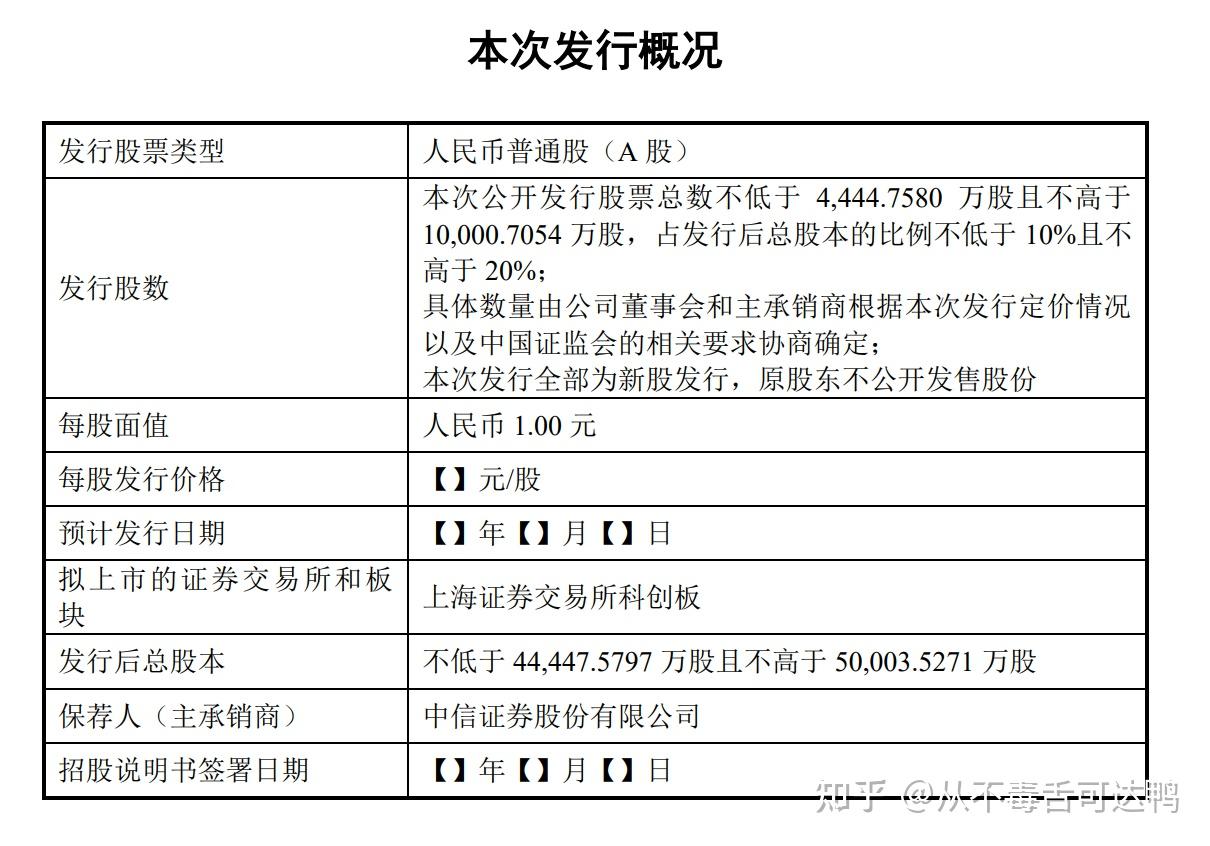

我觉得唯一可以说道的就是摩尔线程发行市值过高,因为上市以后涨的部分公司已经拿不到钱了,IPO作为融资行为能拿到的就是发行市值对应的募资金额。

摩尔发行市值537亿人民币,募集了80亿左右的资金(扣除发行费用是75.8亿)。据我了解摩尔上市前Pre-IPO融资的估值是不超过300亿(也有消息是不超过250亿),再往前几轮一级市场给的估值差不多也就是100-200亿区间——一级市场投资人同样会考虑芯片的高估值体系,国产GPU的替代性以及AI CAPEX增长这些因素,所以这个估值也不能算便宜;当然,比起A股给的估值那还是小巫见大巫了。

至于拿募集资金来做理财,其实我反而是可以理解的。原因很简单:

一来从监管规则上说,上市募集的钱在募集专户里,除了投资募投项目外也没法做什么,购买理财好歹能有一些浮盈(70亿的话,哪怕按现在的利率一年也有1亿+的收益);

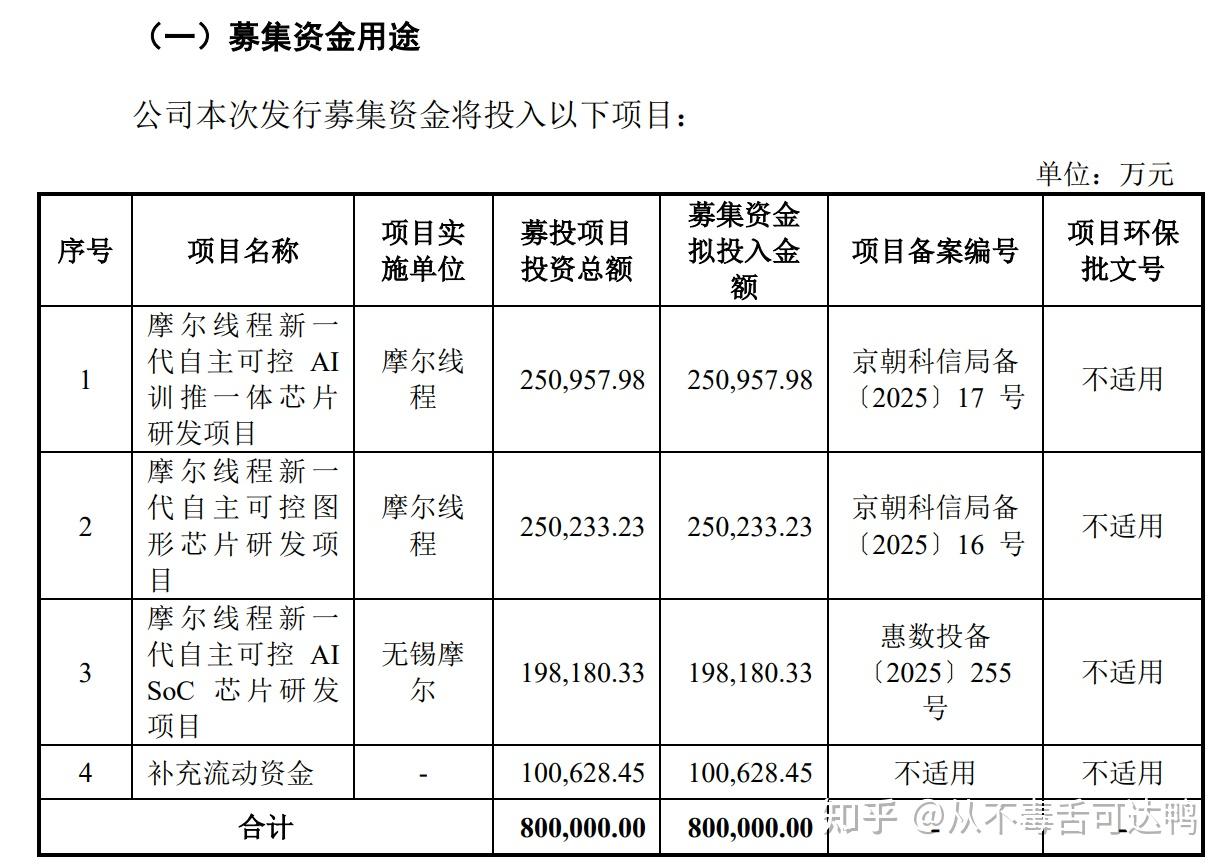

二来摩尔线程本质上还是一家半导体设计&软件公司,公司其实并没有什么大规模的固定资产投入需求。看摩尔的募集资金用途,其实也都是新产品研发项目,其研发费用主要还是人员投入,至多就是IP购买和流片费用大一点(但这也一般都是项目研发后期,而且现在也用不上台积电的最前沿制程了)。人员投入属于随着时间推移线性支出的类型,短期手头有大笔资金出不去也很符合项目研发特征。

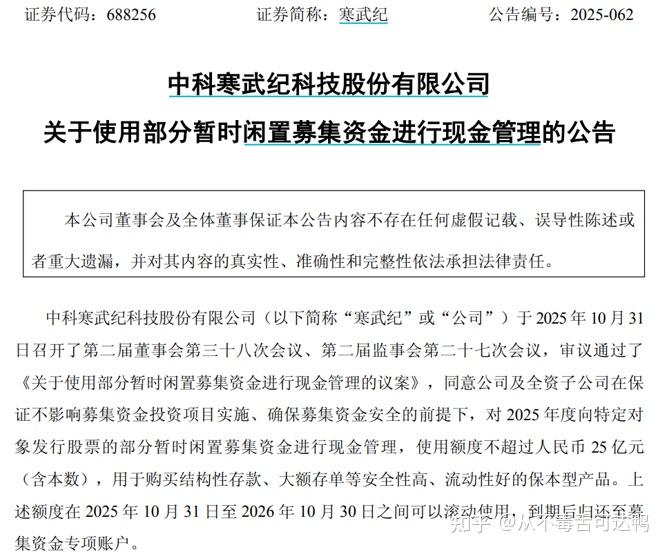

而且其实类似寒武纪这样的公司上市后也做过类似的决策,可见这件事情在上市公司并不是什么特别罕见的事情。

当然了,站在情绪面上看,高估值上市、募集大量资金、股价高涨,然后转手拿募集资金买了理财。即使这笔操作完全合理,恐怕也仍然会给市场情绪带来一定的打击。

还没有人送礼物,鼓励一下作者吧