我来说个暴论。

不是针对谁。

而是中国独立AI芯片公司(GPU/NPU)基本上都没有什么希望。

注意:我不是说中国的AI芯片没有希望。

而是说独立的AI芯片公司(GPU/NPU)都没有什么希望。

下文中,我称之为新AI芯片公司。

中国AI芯片大有希望。

看似矛盾。

为了证明我说的不是胡说八道?

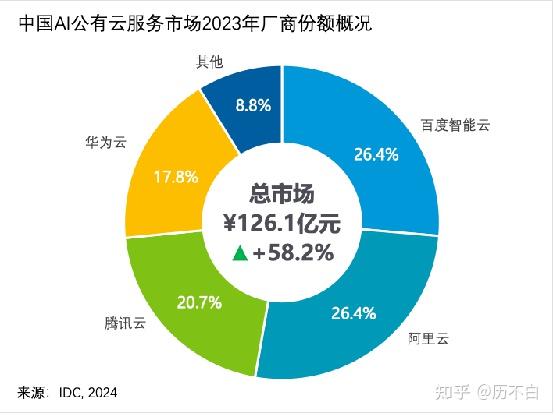

我们先上一张图,这个是AI共有云服务厂商的份额。

也就是AI大芯片(GPU/NPU)你主要卖给谁的问题?

我的结论,谁你也卖不进去。

其实就是阿里,华为,百度,腾讯,现在还有字节。

阿里有自己的PPU。

华为有自己的麒麟+昇腾。

百度有自己的昆仑芯。

字节也在做自己的AI芯片(和博通合作)。

只有腾讯没有爆出新闻说自己在做AI大芯片。

并且,大家注意:

华为的昇腾和百度的昆仑芯除了自用还在大量往外卖。

也就是说,不但是自己用,而且是还要占领其他市场。

这是中国模式和美国模式根本不同。

美国模式是大部分外购(买英伟达模式)+小部分自研(google TPU模式)。

这是因为英伟达占据了先天的优势(全世界的CUDA的垄断)。

而中国模式是:

绝大部分是大厂是自研的(华为,百度,阿里)。

当然也大量外购(只不过外购是英伟达)

假设我们把英伟达排除在外,那么就是google模式为主。

我称之为:

大厂自研+芯云一体。

并且你看新闻,这些大厂的自研开端都在10年前就开始了。

也就是说。

中国的大厂是不买中国初创公司的GPU/NPU的。

原因很简单啊。

我自己有。

并且性能还好。

还能贴合我的业务。

我干嘛用一个初创公司的。

我有病啊。

所以,我的第一个观点就是,

中国新的GPU/NPU公司根本做不进中国大厂。

你就问一个问题:

他们能卖给华为吗,就是有昇腾的那个?

他们能卖给阿里吗,就是有PPU的那个?

他们能卖给百度吗,就是有昆仑芯的那个?

他们之中也许有人现在能卖给字节。

但是字节自研后,你猜能持续吗?

况且,就算有一家卖个了字节(你们都知道是谁。),

字节愿意再选另外一家吗?

这可不是买苹果,东家买两个,西家买两个。

即使英伟达的东西,用起来,也是很费劲。

你猜,加一个供应商把所有把AI业务跑起来,字节需要投入多少资源。

能搞定这个事情的。

这个人,除非是张一鸣的儿子。

否则,我觉得。

不太现实。

那么,有人说,腾讯没有自研啊。

说的不错。

但是,腾讯是国际范,腾讯又能有多少份额,给到这些新AI公司?

基于以上的论断。

我的结论是。

所有新AI公司都对标英伟达。

但是,中国的环境是谷歌模式。

大厂自研。

并且,大厂自研的能力是比中国新AI公司要强的。

原因不复杂。

那就是:

英伟达CUDA有20年历史。

华为,阿里,昆仑芯研究AI芯片有10年历史。

而新AI公司,有5年就不错了。

你怎么能赶上?

就算你比华为昇腾,阿里PPU,百度昆仑芯牛,那么人家不用的你啊。

你地里种了两亩土豆,你还要去邻居家买土豆。

你觉得这个事情成立吗?

所以,

在排除掉英伟达之后,

中国的模式就是谷歌模式,就是大厂自研的模式。

所以我说,中国AI芯片会蓬勃发展。

但是中国新AI公司:

在这些最核心的赛道上(持续生产力正反馈的赛道上),基本没有任何机会。

云芯一体(华为,阿里,百度,字节)是趋势,这是中国和美国环境本质的不同。

好多人都刻舟求剑,以为中国会出英伟达。

简直是搞笑。

谷歌TPU模式才是中国的现状,和未来。

当然,这些大厂(华为,阿里,百度,字节,腾讯)也会买英伟达的卡,做大规模训练,最高端的应用场景。

大厂选英伟达是英伟达的卡独一份,大规模训练离不开。

但是大部分推理或者大规模训练都是大厂自研芯片(70%-80%)搞定了。

他们掌握智能云业务,你看看千问,豆包,文心一言等等,

先不论说好不好。

起码比那些新AI芯片公司懂AI。

这就是天生的优势。

就像google的gemini一样。

这是中国独特的优势。

大厂自研,云芯一体。

所以,在toB场景下,不客气的说新AI公司没有任何的机会。

不是针对谁?

是所有的新AI公司。

就是,智能云业务,这几个大厂加起来站了90%,你还怎么玩?

那么就只剩下两个赛道了。

就是toG和toC。

先说to C(消费市场)。

我就问一下屏幕前的你,你买过国产显卡吗?

这个市场有多小,你知道吗。

连英伟达要是靠to C业务,市值也就是现在的1%(500亿美金),可能还不到。

看看上图中Gaming那个线,有多细。

所以,我的结论是,to C业务对于GPU来说,不是一个好生意。

即使对英伟达来说,也只是10%以内的份额,很小。

即使这10%里面,这里面还有不少4090被中国的数据中心买走了,做AI集群,你们都懂哈哈。

真正的个人玩家,也就占个5%-7%

英伟的to C业务,这10年,基本上增长不大。

更何况对于中国玩家来说,能买国产GPU卡的就更少了。

所以,toC基本上不可能支撑一个新AI芯片公司继续发展。

到这里,答案只有一个了。

就是 toG的业务,还可能是新AI芯片公司。

也就是被称之为关系型业务。

我觉得这个关系型业务就拼关系了。

这个没有毛病。

谁能拿到某些地方政府,央企的大单,谁就能活下来。

例如某XX智算中心,一个项目几个亿。

我是说,活下来,但不是活的很好。

想成为英伟达就更别想了。

但是to G业务比较微妙。

谁能拿到,这个的确看酒桌上的能力。

但是,这里面有两个先天的巨头。

一个叫做华为,麒麟+鲲鹏。

另一个叫做海光,CPU+DCU。

这个业务估计也就火3年。

为什么这么说?

因为中国的业务基本上还没有火超过三年的。

就像之前,曾经很多政府和央企自建数据中心,后来还是把业务外包给了阿里云,天翼云,华为云一样。

因为维护起来,太麻烦了,就是一个投入的无底洞。

在智算时代,

某些政府和央企早晚也要把智能业务外包给大厂(阿里云,天翼云,华为云)等等,

只所以没有腾讯和字节,目前看,他们还不太喜欢做to G的事情。

现在建的国产智算中心,大部分的算力基本上就是为了上而上,

根本用不起来。

某些国产智算中心,连电费都挣不回来。

总结一下:

中国新AI芯片公司肯定成不了英伟达,

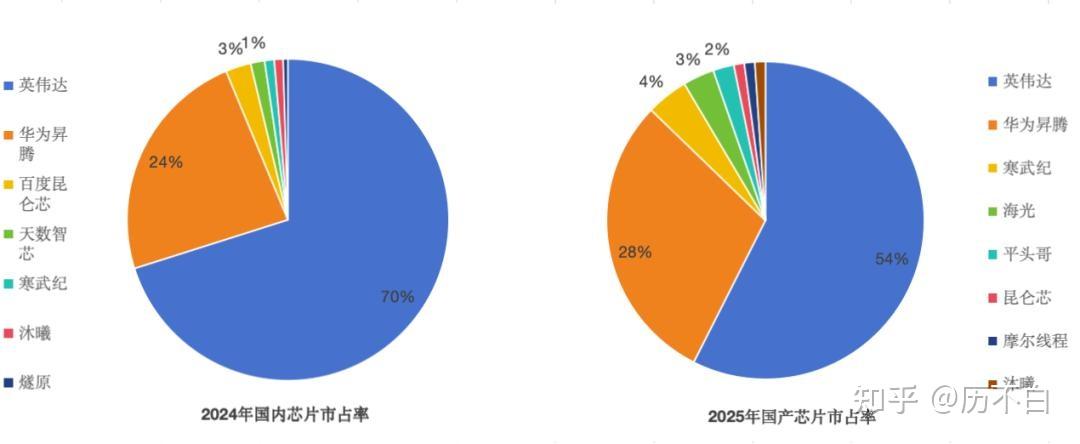

因为上限被中国大厂锁死了(阿里PPU,华为昇腾,百度昆仑芯,字节自研(即使不自研,找2家以上供应商的几率也不大))

但是中国的大厂可以成为google。

中国AI芯片的未来在芯云一体,看起google。

而toG的订单只能让新AI芯片公司活着。

但不会活的很好。

因为面临华为+海光从芯片供给侧的挤压。

也面临to G的智算业务,从政府或者央企自建AI算力到租赁大厂AI业务的挤压(阿里云,天翼云,华为云)。

立帖为证。

三年后。

AI潮水褪去,就能看到到底谁在裸泳。