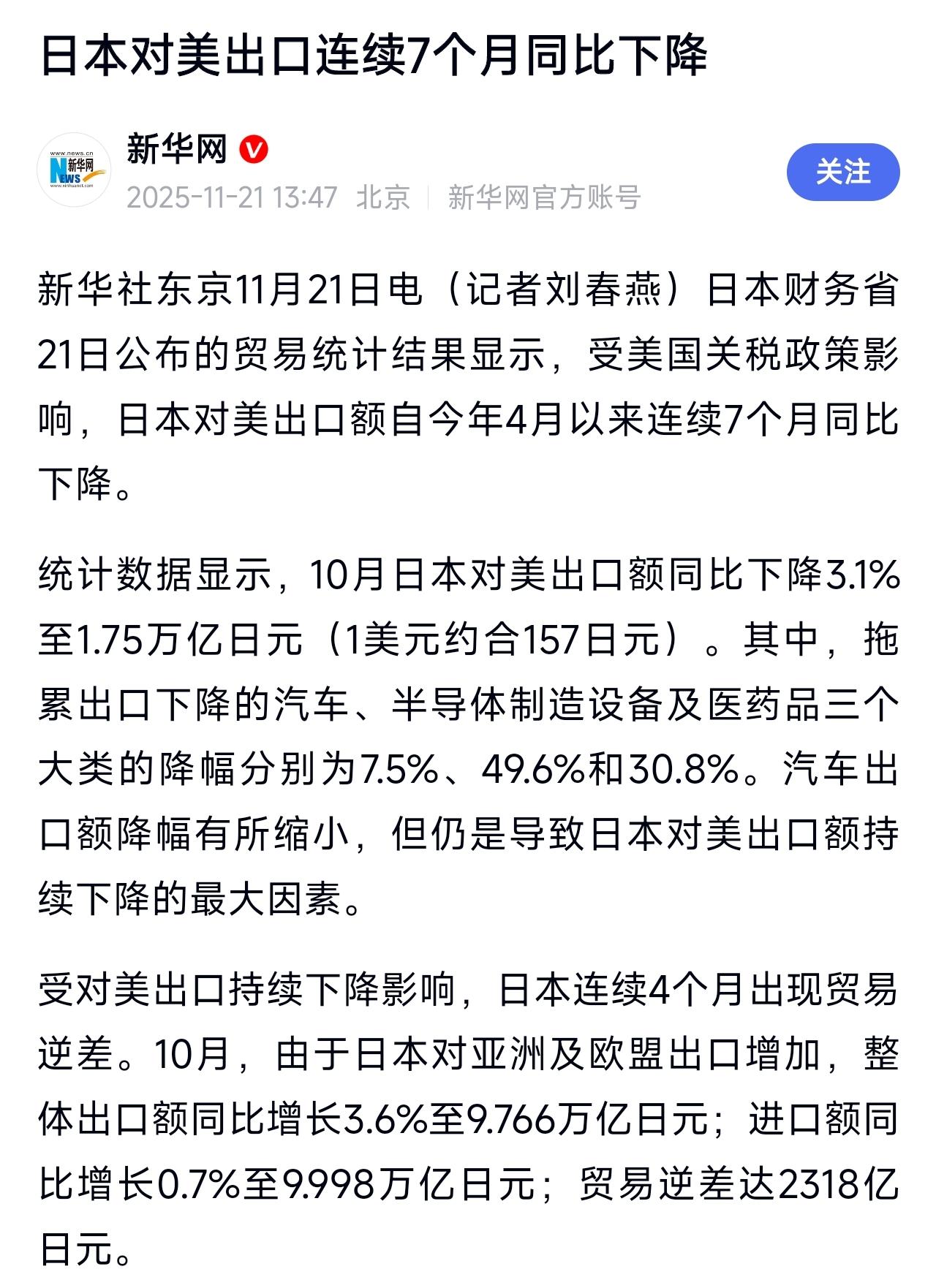

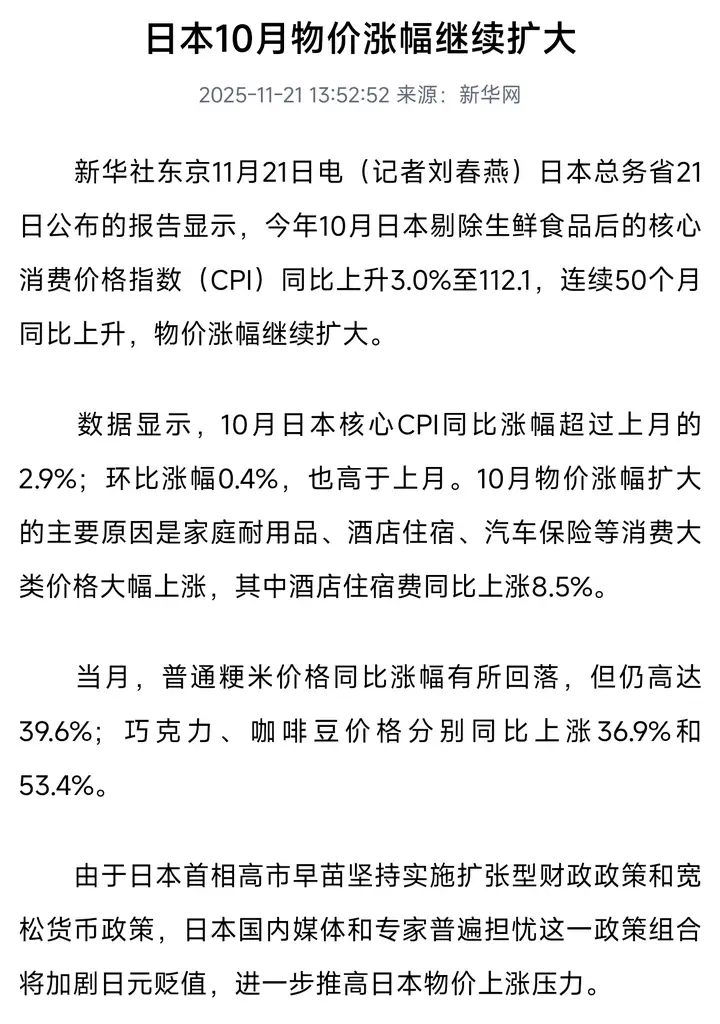

日本 10 月物价涨幅继续扩大,对美出口额连续 7 个月同比下降,连续4个月出现贸易逆差,有何影响?

- 132 个点赞 👍

看看,这就是新闻学魅力时刻了。

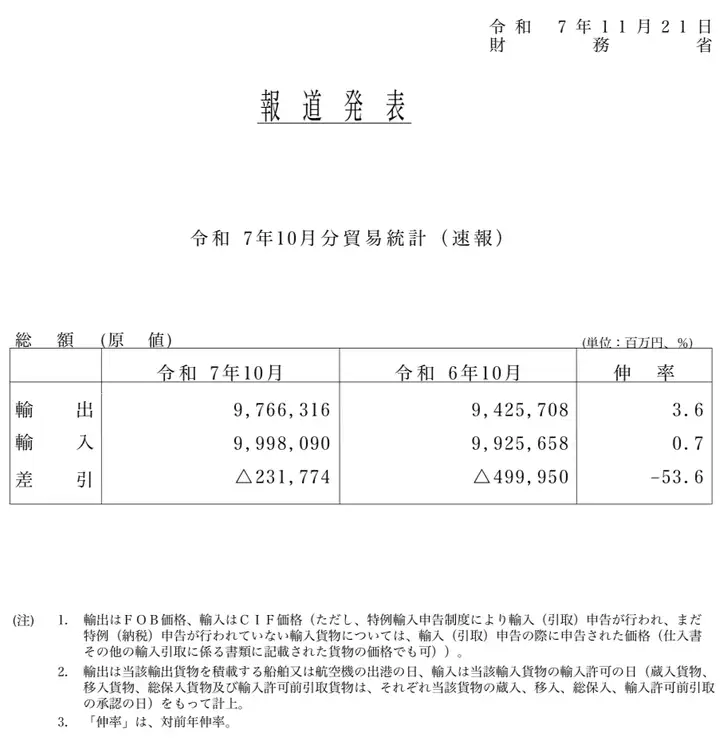

日本財務省公布25年(令和7年)10月贸易数据的时候抬头就是下表,可以看到:

- 出口同比增长3.6%

- 进口同比增长0.7%

- 贸易逆差同比收窄53.6%

当然,问题主体中的:

对美出口额连续 7 个月同比下降,连续4个月出现贸易逆差

倒也都是事实,不算说谎。

但是9月知乎er们开香槟的时候可还是:

- “虽然对美出口略降27%,但是出口总值暴增8.4%,赢!”

怎么到了今天看日本的数据出来了就变成:

- “虽然出口总值微增3.6%,但是对美出口暴跌3.1%,输!”

甚至到了10月数据出来,衮衮诸公却又作小女儿姿态、扭捏不语了呢?

不过预言家也懒得纠缠,预言家只管做预言:

- 25年日本的国际收支总额经常收支(包括贸易收支)顺差将继23年、24年连创新高后再创新高

图源网络

哦,对了,还有问题前半段的通胀。

首先,日本10月的核心CPI是多少呢?3%。

这个数字高吗?高,温和通胀参考范围的上限,属于需要警惕的范畴。

但某些人非得说这个数字意味着日本人民生活在水生火热之中,那如果拿出这个数据,某些人又要如何解释呢?

总不见得说08年~13年是最困难的3年吧?

至于通胀形成的原因,我之前回答也已经提过很多次了:

- 输入性通胀仅残余惯性

- 消费实际扩张才是主因

前者,在22年-24年说日本是输入性通胀我不挑理,但现在还在聊输入性通胀的,要么是揣着明白装糊涂,要么就是人云亦云的复读机。

为什么?因为这三年间有两个大的变化:

- 22年俄乌冲突导致全球能源价格上升,日本作为能源进口国输入通胀

- 日元持续贬值,从20年100日元/美元飙升到了24年最低160日元/美元

但是这两个条件在25年都是不存在的。

前者观察原油期货价格就发现,在俄乌冲突爆发伊始的22年,原油价格确实冲高过一段时间,但从22年下半年开始就持续走低,到了25年甚至略低于24年水平。

后者观察USD/JPY走势则又可以注意到,25年汇率整体相对于24年稳定,24年平均汇率为151.45,25年迄今为止平均汇率为148.90,整体甚至略微升值。

所以请问某些酷爱复读“输入性通胀”的人群,能源价格和日元贬值双双受控的25年,日本如何连续近一年产生比24年还高的同比核心CPI呢?

日本核心消费者物价指数(图源:investing) 说输入性通胀有惯性,所以是25年通胀形成原因的一部分当然没有问题,但除此之外一定有其他原因在支撑通胀走高,这个原因就是——消费。

实际上我在月初的回答中就讨论过了,这里复制粘贴一下。

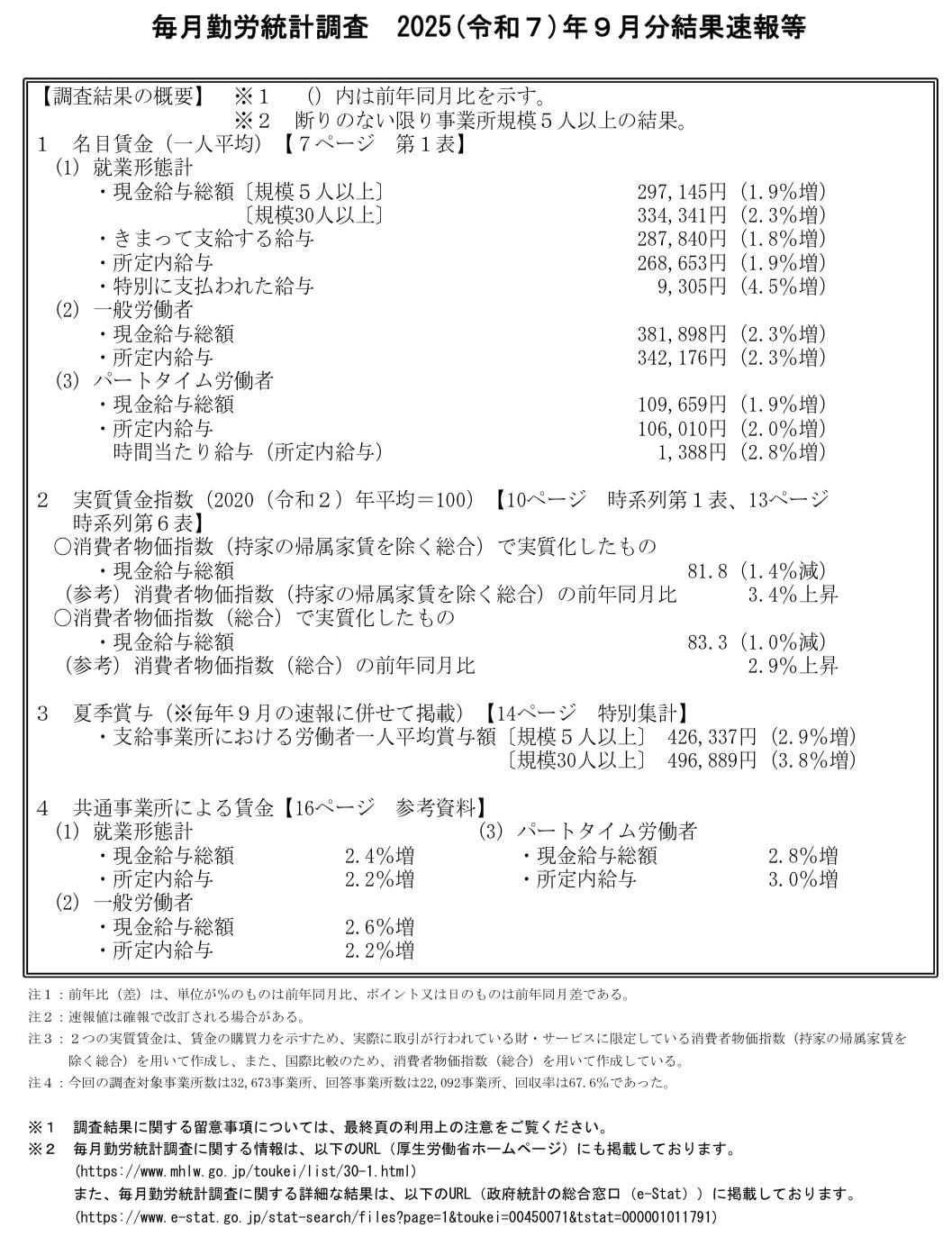

- 名义薪资(劳动者拿到的薪资)上升1.9%

- 实际薪资(扣除通胀后的数据)下降1.4%

25年9月勤労統計調査(图源:日本厚生労働省) 根据日本総務省11月7日公布的家計調査報道,两人以上家庭:

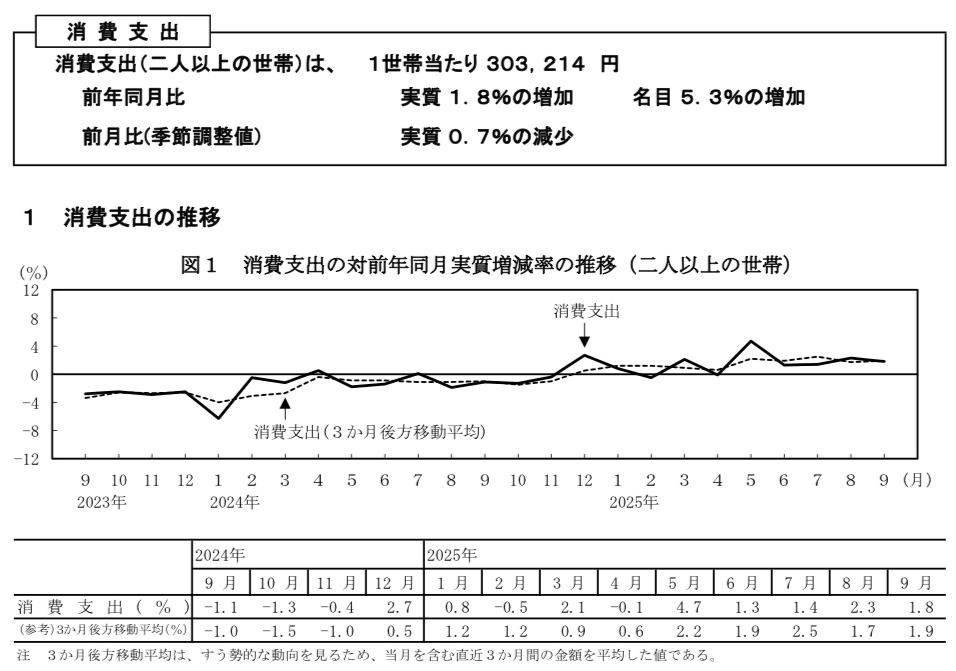

- 名义消费增加5.3%

- 实际消费增加1.8%

25年9月家計調査報告(图源:日本総務省) 至于民众扩张消费,是基于拿到手的名义薪资,还是政府公布的统计数据,我觉得还是不言自明的。

所以我还是维持之前的判断:

- 现在日本处于名义收入上升推动的消费扩张

- 实际消费扩张进一步推动物价上升通货膨胀

查看全文>>

虎博士 - 49 个点赞 👍

查看全文>>

李建秋 - 48 个点赞 👍

前两天写了个日债收益率相关的回答,有些内容在这里再补充一下。日本现在收益率曲线显著走陡且通胀维持高位,怎么区分这是经济景气还是通胀失控、货币信用危机造成的呢?我觉得可以从以下几个角度观察一下:

1、从刚录得负增的GDP出发,显然日本经济并没有进入一个温和增长的状态。

2、因为经济景气、投资收益回升带来的利率走高应该会伴随资本流入和货币升值,但日元近期却是最弱的主要货币。

3、日本的30Y-政策利率的利差达到了2.8%,远大于大多数国家的水平。在经济繁荣时期200bps的期限利差并不奇怪,但现在全球并不处于高速增长期,日本这一夸张的利差不可能是因为其经济形势要比其他国家好得多。

4、经济温和增长的情况下,市场往往相信通胀在央行的控制下也相对温和。但目前日本的通胀无论从录得的实际数据还是BEI等指标来看,通胀似乎都没有得到有效的控制。

5、短期维度上,高市早苗上台后的曲线迅速走陡很难归因为经济前景的突然改善,反而像是财政主导(fiscal dominance)引发的集体抛售。

从这么几点看来,收益率曲线快速走陡的原因并非经济形势的好转,而某种程度上是通胀失控和货币信用风险的混合。值得注意的是日本的通胀已经从最开始的输入型通胀逐渐渗透到各个项目,尤其是通过薪资、服务价格的提高完成了自我强化。虽然现在原油已经跌回了2021年的水平,但由服务引发的通胀显得更具粘性。

值得注意的是,尽管日本已经完全符合“滞”和“胀”,但和上世纪美国所经历过的深度滞胀相比,目前的状态还是有一个很大的不同:失业率仍然处于低位。也就是说日本人并非在滞胀中因失业致贫,而是处于一种“穷忙活”的状态。这倒是可以联系到前几年比较热门的大逆转(the great demographic reversal)理论:与大众印象相反,深度老龄化可能诱发严重的通胀。

简单来说,当社会老龄化到一定程度,消费人口会逐渐超过生产人口,引发劳动力紧张;储蓄的消耗速度超过累积速度后,总的储蓄率下降,导致资金利率抬升;这两点共同推升了通胀。这也符合日本目前劳动力短缺、薪资增速高、通胀高的状态。那为什么之前日本一直处于通缩中呢?这可以归结为包括中国在内的新兴市场长期通过廉价劳动力输出通缩,使得发达国家很难感受到消费品成本的上升。日本的企业可以搬去中国,中国成本太高还可以搬去越南——只有日本进入老龄化的时代下,有大量可以嗷嗷待哺的市场供其转移成本。

但问题是,现在中国也老了。如果中国转而开始输出通胀,全球范围的长端利率会不会出现永久性的提升?不过这已经超出这个回答的讨论范围了。

从日本这两年的经验来看,工资增长并不一定导致温和通胀和温和复苏,反而是作用在了服务价格上引发了更难治理的通胀。实际工资增长依然乏力,而经济甚至在放缓。很难想象继续推行财政货币双宽松的高市政府要怎么在控制好通胀的前提下把经济拉回正轨——还要在日债和日元滑向下一个深渊之前。

查看全文>>

bubo - 27 个点赞 👍

日本经济,是个死局。

这个曾经一度占据世界GDP第二、号称要买下美国的经济巨人,如今正以一种肉眼可见的速度,加速滑向深渊。

2025年至今日本物价依旧高企,核心通胀连续50个月超过日本央行2%目标。

剔除生鲜食品后的核心CPI在10月同比上涨3.0%至112.1,环比涨幅0.4% 。这一数据连续50个月正增长,较9月的2.9%进一步扩大。

日本这几年终于盼来了通胀,只可惜是输入性通胀。国际能源和原材料价格暴涨,这些是日本的刚需,不买不行呀。

与此同时,日本的对美贸易情况也急转直下。

今年前5个月日本对美贸易顺差还同比扩大15.7%,达232.3亿美元;但来到4月,万税王发动全球关税战后,日本对美出口自4月起连续7个月同比下降,导致对美贸易顺差持续缩水。

这可要了日本命了,因为美国一直是日本对外贸易最大的顺差来源国。

没有了顺差,赚不了外汇,意味着日本卖出去的东西,已经换不回它需要进口的能源和原材料了。

你说日本敢吱声吗?他有那个胆子吗!

1985年,美国拉着日本签了《广场协议》,逼着日元疯狂升值,然后就是日本经济泡沫化,再然后就是大家耳熟能详的日本失去了三十年了。

一边被美国按在案板上放血,一边被中国步步蚕食优势产业,日本是毫无还手之力。

目前日本经济面临高通胀、高债务、出口疲软三重压力,可高市早苗仍想拾起安倍经济学的衣钵,主张通过财政扩张与货币宽松协同刺激经济。

苦一苦日本百姓,骂名谁来担都没关系。

反正就高市早苗现在这个疯劲,她这首相能当多久可真不好说。

而且提起日本今日的经济困境,也的确很让人感慨。

想当年,日本产品在很多60、70、80后身上,那真的有信仰加持的。

90年代时,我们这儿的土老板是以开上皇冠为荣的,进了千禧年代,土老板们就把皇冠换成凌志。

我记得以前坐过一位做生意的长辈的凌志车,当时他抚摸着内饰,口述着日本工匠精神的传奇,那一幕,我现在还能记起。

而在那个年代,中产生活配置,是大金、松下、东芝、日立。那时老一辈们叔伯们,虽然口里骂着“日本仔”,可到了买家电汽车的时候,他们还是乖乖买起了日本货。

我刚参加工作时,为了不给家里添麻烦,自己量力而行买了一台吉利海景,可无论父亲还是岳父,都无一感到疑惑,他们坚持认为卡罗拉、轩逸、飞度才是家用车的王道,有面,省油,实用。

没错,那个年代,飞度这种小车都被吹上天了。

而现在,海尔、海信、TCL、美的、小米纷纷杀入了日本市场,还反向收购日本家电品牌。

就连日本最后的工业支柱——汽车制造业,不仅海外市场受到中国汽车品牌的围剿,连本土市场都开始被渗透了。

今年的东京车展上,比亚迪展出了“日本特供车”的海獭,那是一辆专门为日本市场量身打造的K-Car,当然,以日本消费者保守的心理,这车未必能像国内其他比亚迪车型那样大卖特卖,但这一举动无疑是对丰田等日本汽车巨头一次骑脸输出。

但是他们没办法,中国汽车迟早也会像家电业那样,席卷日本市场的。

除非他们像美国那样,直接拒绝中国汽车产品进入。

现在日本的经济越来越像一个病入膏肓的癌症病人。

加息,降息,都是艰难的选择,进退维谷。

产业升级的豪赌也已失败了。

它的黄金时代,早已在三十年前的泡沫破裂时就结束了。而今天的数据,不过是又一次在它的墓碑上,敲下了一颗坚实的钉子。

还没有人送礼物,鼓励一下作者吧查看全文>>

躺平的小猪妖