看看,这就是新闻学魅力时刻了。

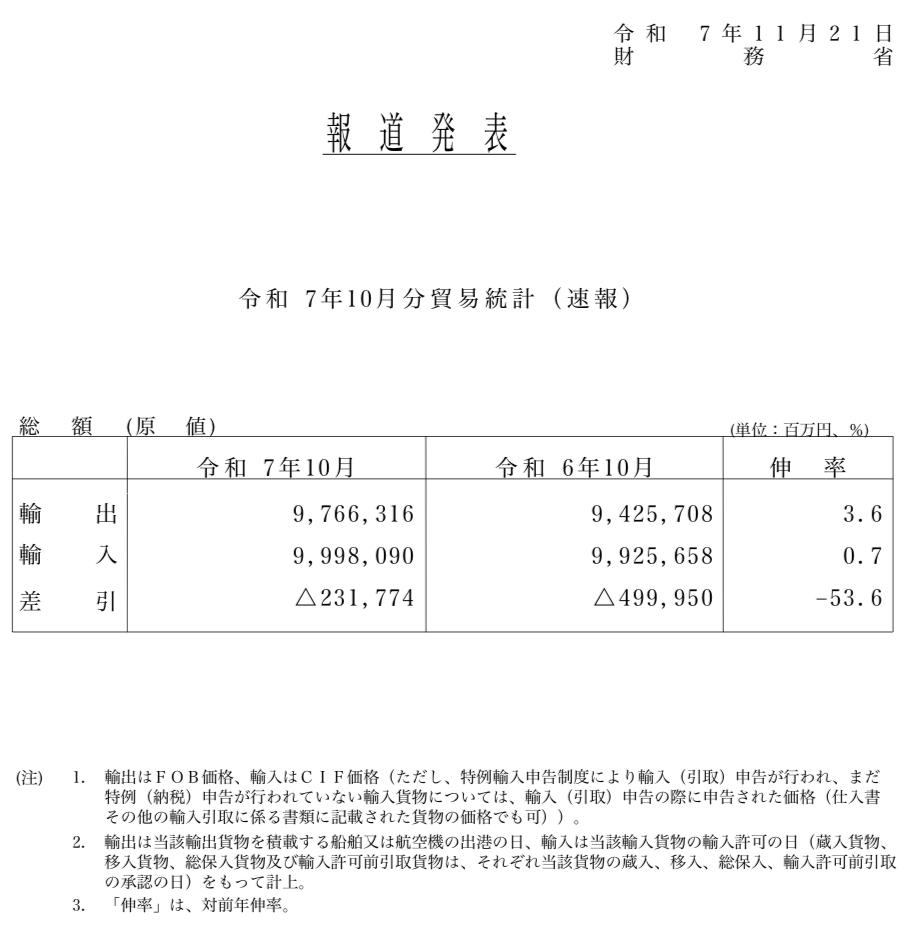

日本財務省公布25年(令和7年)10月贸易数据的时候抬头就是下表,可以看到:

- 出口同比增长3.6%

- 进口同比增长0.7%

- 贸易逆差同比收窄53.6%

当然,问题主体中的:

对美出口额连续 7 个月同比下降,连续4个月出现贸易逆差

倒也都是事实,不算说谎。

但是9月知乎er们开香槟的时候可还是:

- “虽然对美出口略降27%,但是出口总值暴增8.4%,赢!”

怎么到了今天看日本的数据出来了就变成:

- “虽然出口总值微增3.6%,但是对美出口暴跌3.1%,输!”

甚至到了10月数据出来,衮衮诸公却又作小女儿姿态、扭捏不语了呢?

不过预言家也懒得纠缠,预言家只管做预言:

- 25年日本的国际收支总额经常收支(包括贸易收支)顺差将继23年、24年连创新高后再创新高

哦,对了,还有问题前半段的通胀。

首先,日本10月的核心CPI是多少呢?3%。

这个数字高吗?高,温和通胀参考范围的上限,属于需要警惕的范畴。

但某些人非得说这个数字意味着日本人民生活在水生火热之中,那如果拿出这个数据,某些人又要如何解释呢?

总不见得说08年~13年是最困难的3年吧?

至于通胀形成的原因,我之前回答也已经提过很多次了:

- 输入性通胀仅残余惯性

- 消费实际扩张才是主因

前者,在22年-24年说日本是输入性通胀我不挑理,但现在还在聊输入性通胀的,要么是揣着明白装糊涂,要么就是人云亦云的复读机。

为什么?因为这三年间有两个大的变化:

- 22年俄乌冲突导致全球能源价格上升,日本作为能源进口国输入通胀

- 日元持续贬值,从20年100日元/美元飙升到了24年最低160日元/美元

但是这两个条件在25年都是不存在的。

前者观察原油期货价格就发现,在俄乌冲突爆发伊始的22年,原油价格确实冲高过一段时间,但从22年下半年开始就持续走低,到了25年甚至略低于24年水平。

后者观察USD/JPY走势则又可以注意到,25年汇率整体相对于24年稳定,24年平均汇率为151.45,25年迄今为止平均汇率为148.90,整体甚至略微升值。

所以请问某些酷爱复读“输入性通胀”的人群,能源价格和日元贬值双双受控的25年,日本如何连续近一年产生比24年还高的同比核心CPI呢?

说输入性通胀有惯性,所以是25年通胀形成原因的一部分当然没有问题,但除此之外一定有其他原因在支撑通胀走高,这个原因就是——消费。

实际上我在月初的回答中就讨论过了,这里复制粘贴一下。

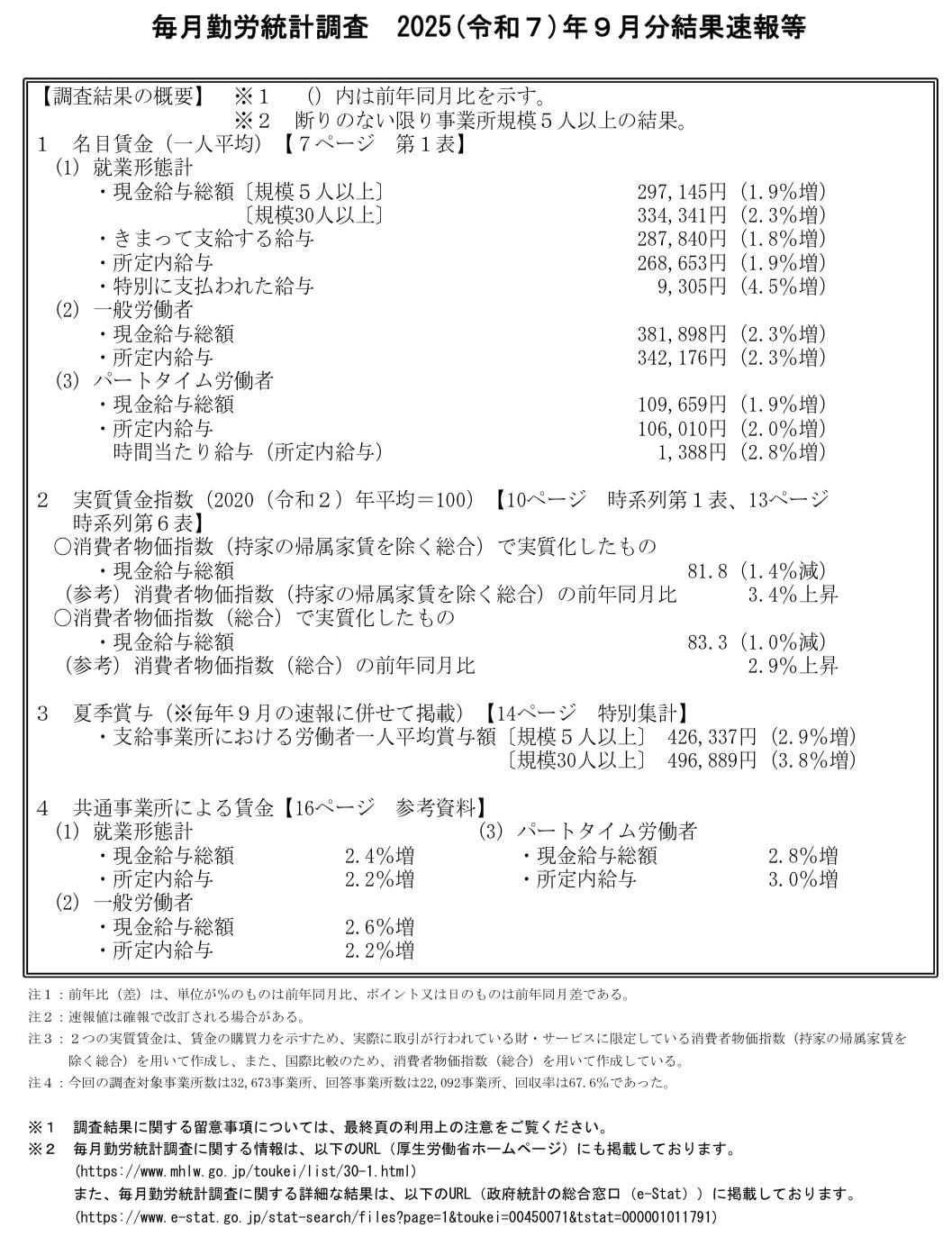

- 名义薪资(劳动者拿到的薪资)上升1.9%

- 实际薪资(扣除通胀后的数据)下降1.4%

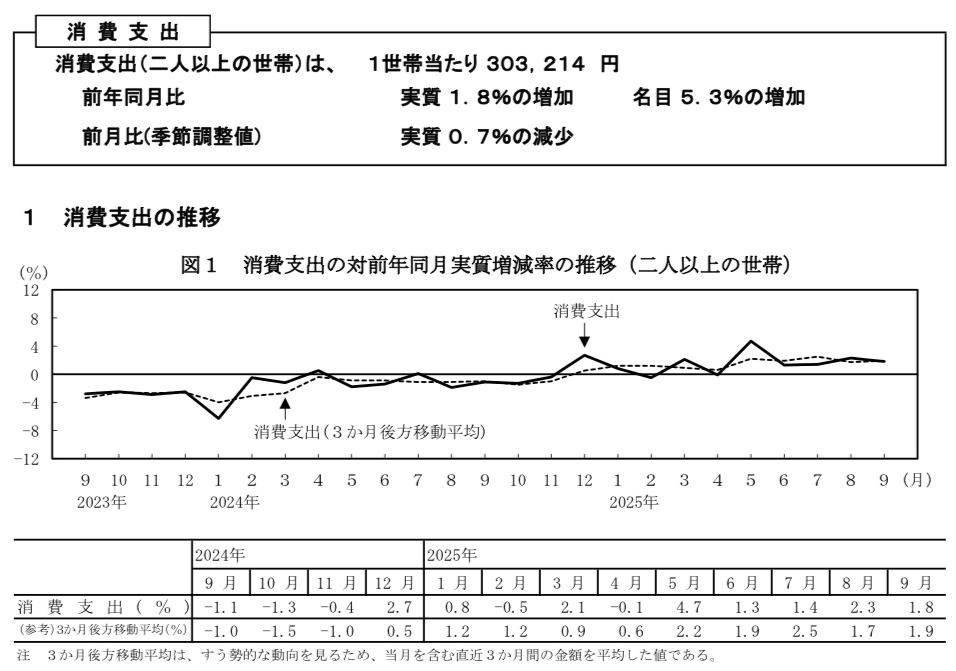

根据日本総務省11月7日公布的家計調査報道,两人以上家庭:

- 名义消费增加5.3%

- 实际消费增加1.8%

至于民众扩张消费,是基于拿到手的名义薪资,还是政府公布的统计数据,我觉得还是不言自明的。

所以我还是维持之前的判断:

- 现在日本处于名义收入上升推动的消费扩张

- 实际消费扩张进一步推动物价上升通货膨胀