投保 52 万奔驰被追尾几乎报废,保司只赔 24 万,称按二手车实际价值评估,这一赔付方法合理吗?

- 1042 个点赞 👍

查看全文>>

飞烽戢煜而泱漭 - 413 个点赞 👍

湖北人保嘛,出了名的。

直接去保监会信访下就好了。

别打电话,那个电话从来没打通过。

另外,对方权责,不要主动谈全损。

让4S出正式维修报价然后就要求修,对方保险自然主动提全损然后问你要不要询残。

你自己主动提全损对方就会开始玩套路了。

另外4S为了和保险公司的关系,也会推诿一些事。

所以一定要拿到正式的预计维修项目及金额的报价单。

这样保监会要是和人保谈不拢,就直接起诉,记得连对方司机+保险公司一起起诉,不要单起诉一个。

反正当初湖北人保是最后一个修车换件还要扣残值的保险公司。

可惜我上头了就为了500块我就闹到保监去了。

然后秒怂。

之后年年平安,除了贵一点,理赔人员偶尔会尝试下偷鸡,没啥缺点。

查看全文>>

iDamon - 276 个点赞 👍

查看全文>>

Archer MoeZ - 146 个点赞 👍

恰巧我有奔驰,恰巧我也被撞了,恰巧我也被追尾了,恰巧我也正在和保险公司拉扯,所以给大家说说,最后大家可以给点建议。

目前保险公司给我的方案是(我和撞人的卡车都是平安的)

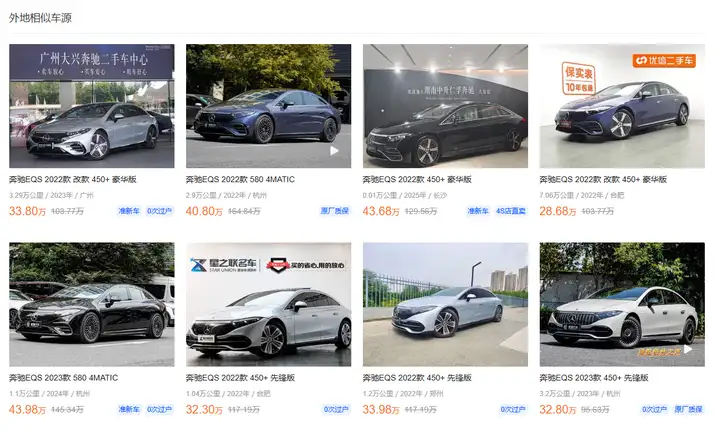

1、走全损,车辆残值➕修车费用是封顶报价,一般来说价格参考懂车帝同款二手汽车价格,我这个是15款美规gl450,天津港买的,国内同样的车不超过一百台,所以基本上没有参考价格,最后参考二手市场国行gls400和gls500综合定价的,全损最后大概能给35万,这钱是够买一台17年比我车况还好的gls400的(去了4s店的停车费和鉴定费实际到手32万3多)

2、给你修车,然后没有赔偿,修车目前4s店报价是40多万,需要C柱后边整体切割,然后重新弄,我一开始也以为修车要大几十,都说豪车零整比600%什么的,我也认为可以找保险公司多要点,结果大失所望,问了4S店说,这两年汽车配件降价的厉害,所以用不上那么多钱,我印象最深的是电动尾门16年问过一次一个尾门换新的要13万,现在只要2万,我这c柱以后整个切割才40万,新车买的时候130多万,题主那个是电车所以配件贵点。(基本上不会选这个,只能作为卡他的理由,修完大事故,那也是一分不值卖都卖不出去了)

给大家说一下,我第一时间也咨询了,我和这个车主第一时间想法一样,为啥就陪老子这点钱,我这车卖都能卖35万,我还白挨撞了一下,难道不应该多陪我一点,我也上了车损,大几十万的保额。

到现在我才弄明白,车损险触发是需是自己把车撞坏了才赔付的,按这个事就是,车主在高速上撞隔离带什么的造成全损,那保险公司应该按52万来赔付,车主和我一样是被撞的哦,那不好意思,只能用对方的第三者责任险,这就造成了,需要按市场价评估,保险公司给的价格是不会超过你这款车在二手市场的售价的(以懂车帝为准),这也就是为什么会出现24万这个数字,这是市场评估价。

保险公司最后是不会给超过这个数字的,我联系了省公司的领导,人家也是这么告诉我的,最后赔的钱不可能超过市场评估价20%,这就需要老总级别的签字,要不然就给你修车,我这个因为是老车,差价也不大,咨询了律师,人家建议也是让我认了,打官司几乎不可能赢,修车只能作为卡他要价的工具,并不具备实际意义。

我这车在4s店停车费一天就200,已经处理1个月了停车费就弄出去6000,还得1个月能处理完,最后停车费就得小2万,我是不打算告了,差了这几万自己认了,以后再买新车我也不会买车损险了

像这事的张女士,应该是起诉自己的保险公司,但是我感觉她这个赢得概率不大,她还有个问题就是,她的车是试驾车(展车),并不是一般意义上的新车,买的时候就是便宜,又是被撞的,打起官司费时费力,最后还是得协商处理,估计能在24~30之间,够买一台比现在车况的还好的车。

还没有人送礼物,鼓励一下作者吧查看全文>>

鸿雁复北翔 - 16 个点赞 👍

肯定不合理,但是没有什么办法。

对于当事人来说,就是起诉呗。

第一,事情的过程。

张女士提供的购车发票显示,这辆梅赛德斯奔驰EQS450+于2023年2月12日购买,她坦言,为了节省几万元,通过熟人介绍从湖南某奔驰4S店购买了这辆试驾车,发票价格为675552元,并签订了试驾车转让协议。

张女士告诉记者,她在武汉一家公司任高管,2025年8月31日下午5点半左右,她独自驾车从河南返回武汉,在G0424京武高速黄陂区段遭遇严重追尾。

所以现在这个事情里面,其实是有两辆车,两个保险公司。

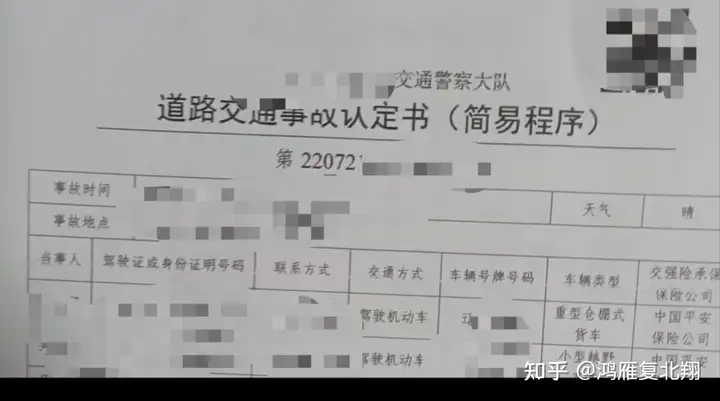

而且根据这个事故认定责任书,这个是对方车辆的全责,但是他修好之后,在这个待遇赔偿的过程中出现了一个很大的麻烦。

事故发生后,4S店初步评估维修费用,已超出张女士在太平洋保险投保的车损险保额520410元。然而,对方保险公司(中国人保)给出的全损理赔金额仅为24万元左右,理由是“按二手车市场价评估”。

第二,在这种保险公司和当事人分歧比较大的情况下,第一是起诉。第二可能要去鉴定。

根据《中华人民共和国保险法》第五十五条“投保人和保险人约定保险标的的保险价值并在合同中载明的,保险标的发生损失时,以约定的保险价值为赔偿计算标准。投保人和保险人未约定保险标的的保险价值的,保险标的发生损失时,以保险事故发生时保险标的的实际价值为赔偿计算标准。保险金额不得超过保险价值。超过保险价值的,超过部分无效,保险人应当退还相应的保险费。保险金额低于保险价值的,除合同另有约定外,保险人按照保险金额与保险价值的比例承担赔偿保险金的责任。”

法院经审理认为,《中华人民共和国保险法》第十八条第四款规定“保险金额是指保险人承担赔偿或者给付保险金责任的最高限额”,第五十五条第二款规定“投保人和保险人未约定保险标的的保险价值的,保险标的发生损失时,以保险事故发生时保险标的的实际价值为赔偿计算标准”。由此可知,保险金额为保险事故发生后保险人承担赔偿保险金责任的最高限额,并非实际赔偿的数额。

无奈之下,张女士向自己的保险公司申请了代位追偿。太平洋保险工作人员解释:“我们可以代位追偿,但只能在人保认可的基础上进行。如果超额赔付,后续向人保追偿时,对方不承认的部分可能无法追回。”该工作人员建议张女士可向法院起诉,或寻求第三方鉴定公司鉴定车辆价值。

因为现在双方的责任比例和差距也确实比较大,除了起诉也没有什么更好的坐下来谈判的办法就是双方之间差了都有一对多了你在这个前提下保险公司是不愿意跟他多很大大家可能只有在到法院裁判之后才有一个双方的接触的结果。

查看全文>>

王理威Wlw - 12 个点赞 👍

十年前,我有个朋友买了辆十来年的奥迪A6,十万块。

后面就是不断的各种修修修。

他也正常投保了,车损那里显示车价27万差不多。我们还开玩笑,要不想办法让这个车来个全损?可惜终究没那个胆量。最后这车八万块又卖了。

原来真的全损了,保险公司也可以不按那个车价赔的啊?牛逼,收钱按照那个车价标准收,赔钱按照所谓的实际价值赔。

查看全文>>

悠然 - 12 个点赞 👍

查看全文>>

zhmzjqa - 6 个点赞 👍

我也见过这种事。

A车被B车在高架上追尾,B车全责,撞击力度非常大,A车三厢变一箱半,得亏后座没人才没出人命。

B保险公司的报价低于车辆保值,保值也远低于车辆落地价。但A车买了没多久,新车被撞赔钱挺亏的,报价谈不拢,车主一狠心,不报废,老子修,你敢修我敢开。

三厢变成一箱半的车怎么修啊?把车拖到4S店一问,能修。

直接从厂家订了个完整的白车身,打原车的车架号,4S店手工喷漆,手工把原车上所有没坏的东西搬到新车架上,再补上撞坏的零件。

最终报价比保值就低了一两千的样子,保险公司也只能认,本来想捡个漏,结果全赔出去。

然后这位老哥就获得了一辆独一无二4S店手工匠心打造的定制款,开起来特别刺激。

查看全文>>

柴健翌 - 1 个点赞 👍

查看全文>>

莎酷娜娱乐 - 0 个点赞 👍

查看全文>>

海底大鲨鱼