如何看待当前房地产市场?

- 46 个点赞 👍

前几天我们说万科,很多人说现在的房地产确实难,但是前些年光景好的时候万科挣的那些钱哪里去了?没错,钱不会消失,只会转移。这两天财新的海外版用纯英文的方式做了一篇报道,就将万科的部分资金流向做了披露。虽然之前一直有猜测有不少钱是进了管理层的兜里,但是权威的媒体以报道的方式披露尚且算是第一次。

生活较真,我是酷温,今天我们来学习一下管理层是如何操盘企业的利润的。大家可以去抖音精选APP,可以听我的视频,还可以跟AI互动,了解更多的知识点。

在财新的报道里面,我们的老朋友鹏金所和一家深圳的企业博商顺泰被重点提及。鹏金所是万科为第一大股东的互联网金融平台,而博商顺泰则是由两名万科的前员工所创办。这两个平台是怎么替高管们赚钱的?准备好脑子,我们开始。

首先万科鼓励员工对万科的项目进行跟投,所谓的跟投就是公司开发的楼盘你也能拿钱入股。好处之前说过一荣俱荣,一损俱损没有问题,但问题是并不是所有的员工都有钱跟投。

这个时候鹏金所出来了,作为万科的员工你可以向集团的下属公司鹏金所贷款,当然有贷款就有利息。根据财新的报道,鹏金所最高的贷款利率将近10%。你说这么高的利息为什么还有人借?因为投入产出比高,员工贷款之后可以购买我们前面说到的那个博商顺泰发布在鹏金所上的理财产品,他们的回报率最高能给到20%。

而博商顺泰拿到钱之后同样是投资万科的项目,也就是说作为员工的你只需要手指点一点,一进一出就能拿着公司的钱吃着10%左右的利息,就问你干不干?当然干对吧?

那有人要说,那这和高管赚钱有什么关系?很简单,如果没有鹏金所和博商顺泰,万科项目上的收益最终都会变成上市公司的利润。但是因为这两个资金中介的存在,项目楼盘的收益就需要被分流。本来单独属于项目公司的收益就需要和资金方博商顺泰进行分账了。

博商顺泰拿到分账,支付完万科员工购买的理财产品收益,剩下的就是自己的利润。而员工拿到了兑现的收益之后,同样要将一部分的收益支付给鹏金所,用于归还利息。也就是说,项目的利润被转换成了投资的收益,而投资的收益又变成了博商顺泰的利润、鹏金所的利润以及员工的收益。

这还不是最绝的,最绝的是鹏金所以最高10%的利率带给员工。但是鹏金所的钱哪里来的?没错,还是万科自己。万科集团总部或者是项目公司会将闲置的资金存入旗下的财务公司,深圳市万科财务顾问有限公司。而这个万科财务刚好就是鹏金所的母公司。

那万科存进去的利率是多少?结合2019年的年终报数据以及部分员工的爆料,万科存进财务公司的利率年化收益不到2%,也就是万科将自己的钱以2%的利率给到了财务公司。财务公司又让鹏金所以最高10%的利率借给了员工,而员工再买了20%的博商顺泰的理财。

博商顺泰再拿员工投进来的钱投资万科自己的项目,本来属于上市公司的利润在各个环节被肢解。在地产的上升期,环节上的每一个人都赚的盆满钵满,但是一旦项目产生不了利润或者项目的利润达不到预期,那这条线就全崩掉了。

根据财新的报道,2024年7月份开始,博商顺泰发行的部分投资产品逾期兑付,未兑付的余额超过了8亿元人民币。而到了2024年的年底,传言博商顺泰旗下的资产管理公司巨额亏损达到了数百亿元,部分高管离境失联。而与此同时,万科部分的中高层及前管理人员随即被限制出境。到了2025年的2月博商顺泰旗下的资产管理公司前总经理何卓失联。接着就是祝九胜这个负责万科体外循环的操盘手被刑事强制措施。

那么体外循环影子公司只是把钱借给了员工以赚取利差吗?其实这只是冰山一角。万科在不少城市的项目都会找本地的小开发商合作成立合资公司进行开发。为什么?一是因为本地的开发商手握部分政商资源,而另一个原因就是本地的小开发商资金不足需要借钱。

而这个时候由万科高管控制的影子公司又会出来借钱给他们赚取利差。这还不止,高管们的放贷生意甚至蔓延到了供应商。万科先拖欠供应商的工程款,再引导其从鹏金所借取年利率18%到24%的贷款,到期之后直接从应付的工程款中扣除本息,形成了拖欠借贷抵扣的资金转移链条。

例如广州某建筑公司因为无力偿还年利率22%的1.2亿的贷款,被扣除了全部的工程款之后仍然负债3000万元,最终破产了。

时间回到2023年万科危机暴露在大众面前的时候,核心的高管为了平复市场的情绪开始降薪。董事会的主席郁亮、总裁祝九胜,监事会的主席解冻,三个核心管理层成员将月薪降为税前1万元。而这三位在薪酬高峰期的时候一年就从万科拿走了将近2500万元的薪酬。

当然2023年被砍掉的不只是现任的工资,还有前任的。从2017年开始万科每年支付约1000万元作为前董事长王石的退休金。但是2024年王石称为了和万科共度患难已经停止拿这笔退休金了。时过境迁,当万科的债务黑洞越滚越大,体外的循环越来越明朗,人们才豁然发现财报上列的那些工资原来真的不值一提。

继续追问

由知乎直答提供查看全文>>

雷宇 - 26 个点赞 👍

先说结论:现在的萧条不过是该行业长期下行中的一个阶段性停摆,再过上几年,等60年代出生的那2.5亿人口开始谢幕时,下一轮的踏空行情会更为惨烈。

房产行业的根本是要有人来住,看看总人口的变化趋势就好做判断了。

现在的全国平均死亡年龄是72岁,另有一个数据是平均火化年龄67岁,就按乐观估计法来选72岁吧。

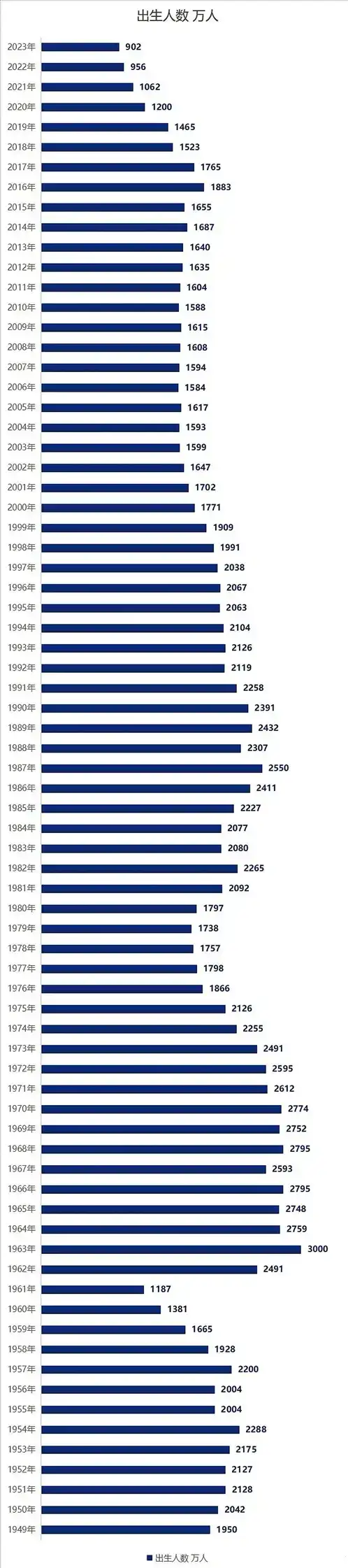

那么2025-72=1953,现在每年官宣的新出生人口只有900来万(感觉真实值应该也就500万)。

看看下面这个每年出生人口数的图,1953年所对应的出生是2175万人,即使按官方统计的2024年出生人口数900万,那么去年的人口净减少量也会在1300万左右。

如果往后的新出生人口再下降,那么出生与死亡人口间的差距就会更大。

10年后,就要轮到60后们的大幅退场了,整个60年代是中国几千年历史上人口出生的峰值所在。

由于60年代的出生数量长期都在2700万以上(见上图),那么假使10年后每年的新出生人口能维持在600万的规模,每年总人口的净减少量也会急剧攀升,达到2100万人以上。

由于2000年以前每年新出生的人口数量长期持续在高位(基本在2000万以上),那么只要以后每年的新出生人口没有突破性的增长(超过2000万/年),那么这种下降的趋势就是不可逆的,我一直比较关注新生人口的数量,总人口快速下降的拐点,其实最晚在2019年就已出现。

想象一下,后面每5年将会减少相当于现在河南省的总人口量,这会是一个什么局面,或者理解为每年全国人口的净减少量,从占总人口的1%会逐步增加到2%以上,那就意味着20年后的总人口量将会比现在减少至少3~3.5亿(合计减少30%左右)。

20年后,平均现在的每3~4个人会少1个,那么就算现在不再新建任何房产,20年后也将有大约1/3的房子处于空置状态。

这要是全国的平均水平,可是以后大量的人口会继续流入一、二线城市去居住,那么目前三、四、五线城市的人口增长真的可持续吗?还是减少的幅度将远高于每年1.5~2%的平均值?

至于说房价什么时候跌到底,这个问题好回答了吧。

今后的20年买不如租,尤其在非核心城市。20年后用现在房价再打个对折的对折,去购买一处四、五线城市的房产来养老,应该不会有太大的悬念。

看看现在日本和欧洲很多偏远地区的房子在以一元的价格出手,就能知道这边的未来了,要知道我们人口的衰减速度远超他们。其实关于房价,我在很多年前就已分析得很清楚了,在下面这篇早前的文章里,我分享过多年前至今的分析思路。

如果你还持有投资性房产,建议早点转手把资产转到真正长期增值的资产去。我是做香港储蓄险的,会更建议你用香港的储蓄险来平替,因为这类产品的长期实际收益实在是吊打内地产品。

还没有人送礼物,鼓励一下作者吧继续追问

由知乎直答提供查看全文>>

健哥鉴港险 - 0 个点赞 👍

有个关键概念要明白:任何资产价值的背后,都需要实实在在的“锚定物”。对房地产来说,这个最终的锚定物,其实就是我们每一个普通人——我们的收入、我们的消费能力、我们承担税费的能力。

有人可能会说:“地方债不是已经化债了吗?为什么还要我还?”化债的本质是延长还款期限,让债务压力后移,但债务本身并没有消失。地方财政的未来收入,终究要靠税收,而税收,终究来自于我们每个人的日常消费。

即使月收入不到5000元,以为没在交税,其实不然。我们在超市花10元买一瓶饮料,其中大约1.3元是增值税;加的每升油、买的每度电、甚至物业费里,都包含着各类税费。如果你买了房子,那更不用说——100万的房款中,有接近70万是各类税费和土地出让金。我们每个人,都在通过每一次消费,为地方财政贡献力量。

这就是问题的核心:所有的债务,最终锚定的都是“人”。

但现在,“人”这个最基础的锚定物正在发生变化。当日本25-44岁的主力劳动人口比例降至30%时,他们的基建狂热戛然而止。我们今天这个比例是多少?29%,比当年的日本还要低。

为什么人口会减少?看看债务的传导链条就明白了:

2008年,为应对全球金融危机,我们启动了4万亿基建计划。地方通过城投公司向银行借款,开启了第一轮大规模负债。

到2015年,基建趋于饱和,但钢铁、水泥等产能已经形成。为了消化过剩产能,我们转向房地产,通过棚改货币化再次撬动数十万亿资金。

两轮刺激下来,地方隐性债务规模达到60多万亿。这些债务最终通过高房价和高物价,转移到了普通居民身上。

结果就是:我国居民负债率目前已达65%。这意味着每收入100元,就有65元要用于还债。在这样的压力下,生育意愿自然下降,人口结构随之改变。

没有了持续增长的人口,新建的地铁、公路等基建项目就难以产生足够的回报;没有足够的年轻人口,新建的住房就缺乏真正的需求支撑。这就是我们当前面临的现实。

回顾历史,欧美在50-80年代、日本在70-90年代都经历过类似的基建狂热期,也都在主力劳动人口下降到一定程度后戛然而止。我们现在,正站在这个历史节点上。

未来的路径已经清晰:就像当年的欧美和日本一样,我们需要通过出海寻找新的增长空间,同时将更多财政资源转向社会保障。地方债的解决将是一个漫长的过程,需要我们这一代人,甚至下一代人,用时间和税收慢慢消化。

查看全文>>

冯律来了