小鹏半年销量已超去年全年,毛利率超特斯拉,现金储备 475 亿元,小鹏做对了什么?

- 2062 个点赞 👍

查看全文>>

荻 生 - 510 个点赞 👍

我感觉除了最高票说的锂电池价格的问题之外,小鹏还对市场做出了准确的判断:

- 10万以下是比亚迪的绝对优势区间

- 25万以上是鸿蒙智行的优势区间

那么空出来的价格段其实就是15~25万,小鹏蔚来理想现在主力都在这个价格段,小鹏mona03是约11-15万,蔚来乐道L90是约17-26万,理想L6是约24-28万。

10万以下,强如吉利也只能亏本赚吆喝。新势力在产业链储备上跟吉利还是有很大差距的,很难在这个价位跟比亚迪竞争。

25万以上,需要回答一个问题:如何与鸿蒙智行竞争?

目前只有小米拿出了完美的答卷,那就是换一种打法。

不过接下来25万这个价位会有新M7,这代M7可是从M8砍下来的大升级换代,所以应该会对市场产生一些影响。

同样尚界也是要做20这个价位,但目前还不确定是否会对这个价位产生影响。如果上街成功的话,那对这个价位也会产生一些影响,鸿蒙智行的影响力可能会下探到20万。

但即便考虑到这样的改变,对小鹏的影响还是不太大。

所以选好市场的定位是一个非常重要的事情。

查看全文>>

Eidosper - 220 个点赞 👍

查看全文>>

洛夫克拉夫特 - 109 个点赞 👍

查看全文>>

der der - 89 个点赞 👍

查看全文>>

大小多少 - 77 个点赞 👍

不要试图用战术上的勤奋弥补战略上的愚蠢。

车不是一天两天就造出来,一般认为一台车从立项到量产需要3年时间。

小鹏、零跑赌对了电池价格的暴跌,就这么简单。

就跟理想赌对了增程技术路线一样。(2018年谁做增程,谁被骂,你是不是来骗补贴的,在资本市场上都很难融资。理想的估值一直比蔚来小鹏低很多。蔚来小鹏最高的时候市值1000亿美元,理想最高的时候470亿。)

当然,不否认王凤英以及全体小鹏员工的功劳。

但是,方向对了,这是大前提。

2022年磷酸铁锂60万/吨。

2025年磷酸铁锂6万/吨。

2022年纯电卖一台亏一台,都是给宁德时代打工。G9价格接近40万,一看财报,毛利率还是不足10%。

2025年大批电池厂产能过剩,包括宁德时代。mona卖12万且占一半销量,毛利率依然在15%以上。

过去我们认为20万以下市场是比亚迪的天下,因为电池成本太高,比亚迪自己能生产电池,很难和比亚迪竞争。

但是,电池价格的暴跌改变了这个情况。

小鹏的智能化优势在20万以下市场属于错位竞争。

如果磷酸铁锂价格还是60万/吨,小鹏零跑的毛利率估计不足5%,但这个世界没有如果。

多少车企高管在拍大腿。

某车企在2022年磷酸铁锂价格最高的时候停产了纯电车型,倒在黎明之前。

未来的事情,没有人知道。

谁也没办法预测几年后磷酸铁锂价格会不会涨回去?

补能设施的建设情况,虽然新能源车保有量的提升,家充安装难度(消防安全)升高。

电池技术的突破,固态电池什么时候量产?

智能驾驶L3什么时候到来?

芯片价格波动,理想就是被英伟达的芯片坑,导致纯电慢了半年时间。

.....

还没有人送礼物,鼓励一下作者吧查看全文>>

春天的木棉花 - 24 个点赞 👍

看到有说电池价格的,我只能说:小鹏做对了什么,是关于公司α的问题,用β来回答,其实是答非所问了一点。

锂电价格确实快速下降,但这种全行业都面对的趋势,为何是小鹏、零跑脱颖而出呢?如何蔚来没有扭转乾坤、蒸蒸日上(L90且再看)呢?甚至如何连本身就是电池厂、成本优势明显的比亚迪,纯电产品线也没有如混动产品线那么如日中天,进一步扩张呢?

可见很多问题,确实是小鹏做对了,而不是简单的行业β所能解释的。

就像很多朋友提到的,小鹏的局面扭转,首功就在Mona03。但Mona03的成功,乃至于后续车型的连续出众表现,又要再往前去寻根溯源。

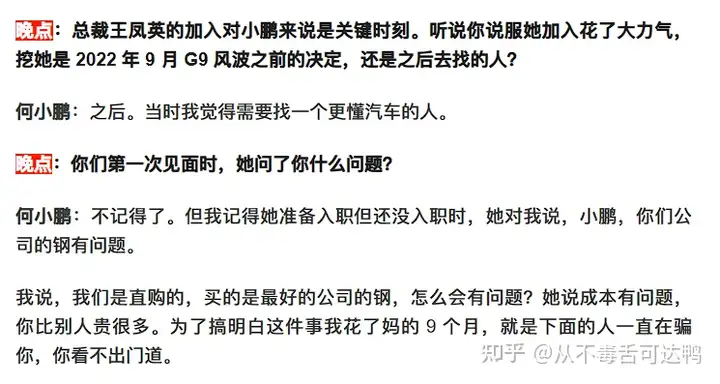

比如找来了王凤英。1991年加入长城汽车,2003年开始担任长城汽车的总裁,一度被认为是长城汽车“二号人物”的王凤英,无论是过往战绩、眼光,还是在汽车行业的资源、能力,对于小鹏汽车这个团队来说,都是一次殊为有利、殊为重要的补强。

更不要提王凤英还未入职,就提醒何小鹏——公司的采购和供应链成本上,大有猫腻。而这件事情,刚好与雷军劝何小鹏“不要做董事长,做CEO”一起,又构成了公司在组织和管理上的重大变化。

之前曾有人统计过,何小鹏这两年干掉了11个高管中的10个(还有一个是他自己),这背后不仅仅是从董事长垂拱而治到CEO亲力亲为的转变,同样也给公司在内部经营效率上带来了极大提升。毕竟接触过一些汽车行业供应链的项目以后,我才真切感受到,这个行业的供应链上,到底有多大的空间可以上下其手。

这里还有个彩蛋,我斌哥怕不是不懂,而是太懂了 当然,从供应链成本的角度,在交付量没有上来之前,帮助小鹏汽车成功降本优化,实现极致性价比的,还有和大众、滴滴的合作。——大众的合作帮助小鹏取得了巨大的供应链降本空间(来自于大众在供应链的强大地位),而滴滴干脆是直接提供了Mona M03的完成度极高的项目基础。

所有这些,再加上牢牢把握住科技+性价比定位以后,在10-20万区间的连续几款产品取得优异表现,小鹏也顺理成章进入了良性发展循环里。

汽车这个行业,对于小鹏这种体量的公司来说,量可能是最核心的指标——有了交付量,就有了收入和现金流,就有了更大的供应链沟通空间;而健康的现金流和供应链沟通空间,反过来又让公司有了继续做新的好产品的底气与余裕。毋庸置疑,恰恰是Mona M03的成功,让小鹏扭转了卖的不好-产品空间收缩-成本高企-继续卖的不好的恶性循环,也才有了后面P7+、G7乃至于全新P7这些产品的可能性。

至于驾驶辅助领域的长期投入最终在行业趋势下开花结果,固然有“念念不忘必有回响”之微妙,但终究是要寄托在Mona M03、P7+、G7这些充满性价比,交付节节高的车型之上的。

还没有人送礼物,鼓励一下作者吧查看全文>>

从不毒舌可达鸭 - 11 个点赞 👍

我觉得小鹏做的最对的一件事就是推出了小鹏MONA,事实胜于雄辩,MONA几乎占了小鹏销量的一半,另一半由G6、G7、P7等组成。

小鹏这个品牌是个模糊代步车档位和豪华档位的存在,小鹏与网约车关联度也比较低,在这种背景下小鹏推出了10万出头的MONA非常合适,同时小鹏之前发力智驾的社会效应,这款车在旁人眼中不觉得这是低端品牌的低价车,这就是最大的成功,与之形成对比的是乐道之于蔚来的子品牌降级效应就有些明显。

其实一些人或许不知道,其实小鹏MONA用的是比亚迪的电池,小鹏能与比亚迪达成合作,说明小鹏和比亚迪彼此都觉得商业矛盾会比较小,否则直接选择与不造车的宁德时代合作便好,防止被比亚迪“卡脖子”,同为车企能深度合作说明两个品牌有过调研哪怕同价位应该用户画像不一样,比亚迪可能更有可能被划分到有年岁的传统车企,小鹏则会被划分到年轻的新势力里面。

虽然大家曾经都说蔚小理,但是比起理想、蔚来直截了当的宣布并建设豪华品牌目标,小鹏原本也没有以豪华品牌为建设目标,这就让小鹏进入下沉市场不会产生巨大的社会舆论和吃瓜感。

为什么这一点很重要,因为一个品牌下沉,大家只有一个第一反应:这个品牌不行了,只能通过下沉来自救……

所以不管是小鹏刻意还是无意,反正小鹏这个品牌真的模糊了品牌档位这一点很成功。

还没有人送礼物,鼓励一下作者吧查看全文>>

九乡河龙牙 - 3 个点赞 👍

别问了,怎么问都是王凤英,未来3-5年内无论提问小鹏汽车做对了什么,答案永远都是王凤英,全司第一功臣

这么说吧,如果我是何小鹏,倘若王凤英拉着窗帘,关上门,然后让我给她磕一个,我当场就磕

如果我是何小鹏,我现在就送王凤英一个亿(到手)

还没有人送礼物,鼓励一下作者吧查看全文>>

陆可水 - 2 个点赞 👍

查看全文>>

阿基米德的小跟班