看到有说电池价格的,我只能说:小鹏做对了什么,是关于公司α的问题,用β来回答,其实是答非所问了一点。

锂电价格确实快速下降,但这种全行业都面对的趋势,为何是小鹏、零跑脱颖而出呢?如何蔚来没有扭转乾坤、蒸蒸日上(L90且再看)呢?甚至如何连本身就是电池厂、成本优势明显的比亚迪,纯电产品线也没有如混动产品线那么如日中天,进一步扩张呢?

可见很多问题,确实是小鹏做对了,而不是简单的行业β所能解释的。

就像很多朋友提到的,小鹏的局面扭转,首功就在Mona03。但Mona03的成功,乃至于后续车型的连续出众表现,又要再往前去寻根溯源。

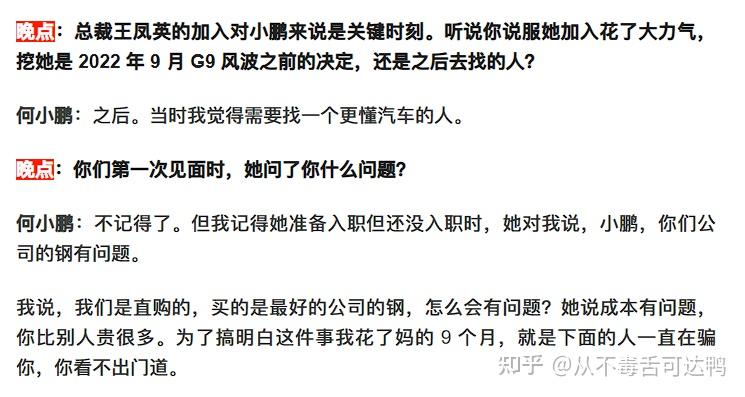

比如找来了王凤英。1991年加入长城汽车,2003年开始担任长城汽车的总裁,一度被认为是长城汽车“二号人物”的王凤英,无论是过往战绩、眼光,还是在汽车行业的资源、能力,对于小鹏汽车这个团队来说,都是一次殊为有利、殊为重要的补强。

更不要提王凤英还未入职,就提醒何小鹏——公司的采购和供应链成本上,大有猫腻。而这件事情,刚好与雷军劝何小鹏“不要做董事长,做CEO”一起,又构成了公司在组织和管理上的重大变化。

之前曾有人统计过,何小鹏这两年干掉了11个高管中的10个(还有一个是他自己),这背后不仅仅是从董事长垂拱而治到CEO亲力亲为的转变,同样也给公司在内部经营效率上带来了极大提升。毕竟接触过一些汽车行业供应链的项目以后,我才真切感受到,这个行业的供应链上,到底有多大的空间可以上下其手。

当然,从供应链成本的角度,在交付量没有上来之前,帮助小鹏汽车成功降本优化,实现极致性价比的,还有和大众、滴滴的合作。——大众的合作帮助小鹏取得了巨大的供应链降本空间(来自于大众在供应链的强大地位),而滴滴干脆是直接提供了Mona M03的完成度极高的项目基础。

所有这些,再加上牢牢把握住科技+性价比定位以后,在10-20万区间的连续几款产品取得优异表现,小鹏也顺理成章进入了良性发展循环里。

汽车这个行业,对于小鹏这种体量的公司来说,量可能是最核心的指标——有了交付量,就有了收入和现金流,就有了更大的供应链沟通空间;而健康的现金流和供应链沟通空间,反过来又让公司有了继续做新的好产品的底气与余裕。毋庸置疑,恰恰是Mona M03的成功,让小鹏扭转了卖的不好-产品空间收缩-成本高企-继续卖的不好的恶性循环,也才有了后面P7+、G7乃至于全新P7这些产品的可能性。

至于驾驶辅助领域的长期投入最终在行业趋势下开花结果,固然有“念念不忘必有回响”之微妙,但终究是要寄托在Mona M03、P7+、G7这些充满性价比,交付节节高的车型之上的。