特朗普对日韩等 14 国加税,最高 40%,同时将「对等关税」暂缓期延长至 8 月 1 日,如何解读?

- 216 个点赞 👍

别的经济体不说,日韩老受害者了,上世纪的贸易战韩国还不足以被端上桌,而日本亲身体验了一把广场协议对内部经济体的冲击,日元升值导致国际资本低位流入,高位流出,房地产也是挖掘了民众几十年的储蓄,且几十年积累的外汇储备内外结合,留给居民的巨额债务和钢筋水泥混凝土,即便如此还有人怀念日元快速上升去全球买买买和资产泡沫的虚假繁荣,真正的脑壳有病。

回到这个问题,东亚三国的经济模式异常的相似,基本都是主要的工业生产基地,不要小看韩国,如果仅从对外卷的程度来看,逐渐要超过日本的诸多产业,比如2023年韩国的人均GDP已经超过日本,代价么,当然是注重生产效率而忽略公平的促进大企业垄断模式,对内有更大的劳动强度,更低的社会福利保障开支,更内卷的就业环境,自然也是更低的生育率,但对外竞争又表现出显著的优势,同样的都需要在欧美市场赚钱,也就是非常依赖外循环。

但经济博弈不止是看人均,这就带来了一个三角格局,中美欧三家可以上桌,而剩下的经济体大概率要成为牺牲品,即便日韩是极度亲美的,比如之前重要的工业品汽车关税,就是为日本和韩国量身定制的,虽然美国第一大汽车进口来源是墨西哥,但实际上还是那几个企业,日本韩国德国,且日本韩国直接出口到美国的本身占比也不低,英国就不一样了,自己制造业也是弱鸡,也是主要的贸易逆差国,和美国还真就没有什么重大分歧,一个汽车关税,德国虽然也有影响,但更多的是捆绑在欧盟的战车上,不是单打独斗的去谈判,日本韩国就难了,本身连独立性都没有,谈判的时候亲不亲美,很可能成为杀鸡儆猴的对象,所谓的阻力最小理论,日本韩国属于经济体量足够上桌,但不是上桌谈判,就是字面意义的上桌,带动效果足够,阻力又最小,不拿你开刀拿谁开刀。

查看全文>>

王克丹 - 147 个点赞 👍

资本市场对特朗普最新的关税,还是解读为最终TACO。

昨天美股这种跌幅,和四月初想比根本不算什么,今天的日经指数甚至还是涨的。

从特朗普四月到现在的表现来看,一直在TACO(怂)。特朗普自己定义为为是一种谈判策略,但市场认为他就是像一个小学生一样乱搞之后,不断退缩。

从这次延期到8月1日来看,又变成了直接的证据,是TACO的具体表现。

这里面有几个事情我很在意:

1)市场虽然交易TACO有两个月了,但如果我们比较一下最终落地结果,这关税实实在在是加上了。就完全没人担心关税带来的通胀问题么?

上半年迅速囤货,总有个尽头,投资者对基本面的影响,似乎有些过于乐观了。

2)日韩的反应,有小概率强硬。这俩国家大家都懂,怂是较大概率的事件。日本过去几周出口到美国的汽车价格显示,日本汽车品牌在承担关税影响。

但两个国家毕竟不爽,韩美自由贸易协定,美日同盟加身,最后落得这样的税率。万一,这把硬气起来呢?我想概率虽小,不应该是零。

3)美债并没解除风险

4月的时候,特朗普嘴上说着不在意股市,那是因为他更关心债市。所以当美国国债下跌(收益率上升)时,赶快TACO。

宾夕法尼亚计划,将海外投资者替换成国内投资者,听起来可以——问题是,无论哪里的投资者都要研究资产本身。

赤字率不有效下压,美国国债风险只不过是从海外投资者转移到了美国国内投资者而已。

现在美联储看到“非常强劲”的经济数据,7月份降息概率大幅度下降。

从债市情况看,债券投资者并没觉得这个关税能有什么影响。

总之现在的投资者是铁了心押宝特朗普TACO,我是觉得有点太乐观了。

查看全文>>

王家CFA - 46 个点赞 👍

其实有点担心后面美国会要求这14个国家以提高对华关税来换取关税减免。

这一轮美国主要是针对日韩和东南亚。

基本上往死了搞,这些国家都很难还手,如果美国突然提出你可以通过围剿中国来换取减免,不少国家会心动。

当然这种观点有点太中国中心论了,可能特朗普主要目的还是给美国回血。

中国也不是日韩东南亚能轻易得罪的国家,但感觉也不太好说。

这一轮我看不少评论认为特朗普缩了,我倒认为是反过来。

这一轮是真的要在8月1号实行关税前的最后通牒,之前是威胁,这次是真的要开始实施了,所以准备在接下来的一个月认真谈判。

如果谈不下来,那8月这一轮加征关税不会再延期了,直接就开始执行下去。所以这一轮是最后的谈判窗口,也是美国目前重点要关照的对象。

查看全文>>

黑兵 - 43 个点赞 👍

不要被特朗普的障眼法给骗了!

虽然特朗普最近闹得很凶,但是他那张嘴说出来的东西真没有什么可信度,经常变来变去的,大家还是要看看他做了什么。

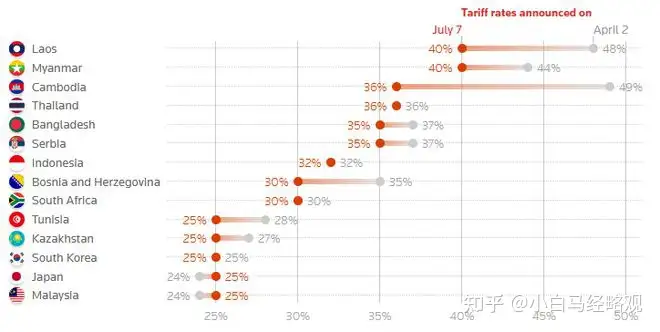

首先,我们来把这次特朗普宣布的关税税率与4月2日的作一下比较,看看有什么变化。

4月2日的关税列表 国家 4月2日关税税率 7月7日关税税率 日本 24% 25% 韩国 25% 25% 哈萨克斯坦 27% 25% 马来西亚 24% 25% 南非 30% 30% 老挝 48% 40% 缅甸 44% 40% 突尼斯 28% 25% 波黑 没有找到数据 30% 印尼 32% 32% 孟加拉 37% 35% 塞尔维亚 37% 35% 泰国 36% 36% 柬埔寨 49% 36% 从最新的这份关税列表来看,除了日本与马来西亚上调了1%以外,其它国家的税率都有所下降,下降得最利害的是柬埔寨,下降了13个百分点。

另外,从这次税率数字来看,除了个别没有调整的以外,其它的都比较明显地四舍五入,凑齐了5和0,很明显就是一些随意给出的数字,并没有什么深奥的计算公式。

特朗普的这种做法,用我们民间的说法来形容,那就是漫天要价落地还钱,这个税率没有什么可信度,纯粹就是在试探各国的底线而已。

如果我的判断没错的话,那么这个时候谁怂就谁倒霉,毕竟强者是不会主动与弱者讨价还价的。

特朗普要是有底气的话,他大可以直接写一个数字就定了,根本就不会来试探各国的底线,反而试探就是他根本不知道对方的底线在哪,同时还怕搞砸了,只能一点一点地去试。

谁要是怂了,那么特朗普就可以狮子大开口,狠狠地咬对方一口,可要是对方不怂,那么特朗普也无可奈何,只能把关税税率一点一点地往下降。

说到底,特朗普真的不敢搞硬脱钩,因为一搞就会崩盘了,他唯一能做的就是无限接近于硬脱钩,以此来逼迫贸易伙伴作出让步。

因此,我们可以预计美国不敢再来一回4月2日的那种超高税率,8月1日谈不拢就又会往后拖,税率还可以往下降,谁要是能对美国怼到最后,谁的关税税率就能压到最低。

从市场的角度上来说,这也算是TACO交易成立了,但是有必要提醒各位,这仅仅是现在成立,并不代表以后也会成立。

特朗普老是盯着手机,媒体那些刺耳的话总是会传到他的耳朵里,再加上TACO交易越炒越盛,他的压力正不断增大,随时都有可能被这种情绪压垮,继而有可能会做出一些过激的决策。

查看全文>>

深空 - 15 个点赞 👍

特朗普的全球对等关税政策在7月9日到期前夕,再次发生戏剧性转向。

这次他将目光瞄准了日韩等14个国家。

7月7日下午,特朗普在社交媒体上陆续发布了致14个国家的信函,宣布将这些国家的对等关税从目前暂行的10%提高到25%至36%不等的水平,8月1日生效,其中日本和韩国这两个美国东亚盟国的所有输美商品将被征收25%的高额关税。

紧接着,特朗普又宣布,7月9日的关税缓征截止日期被延长到8月1日。

这波操作背后到底藏着什么心思?

特朗普上台后,一直把“美国优先”挂在嘴边。在他看来,美国的贸易逆差就像一个“无底洞”,必须得想办法填上。所以,他把关税当成了“万能钥匙”,希望通过加税,让外国商品“望而却步”,把制造业“赶回”美国,顺便给国内工人创造更多就业机会。

这次对日韩等14国加税,不过是老剧本的又一次“重演”。

特朗普在这些内容大致相同的信件中称,如果贸易伙伴国同意对美国扩大市场准入、消除关税和非关税壁垒,美国可能会考虑修改这些税率。

而且特朗普还在信中对这些国家威胁称,如果他们对美国实施反制关税,那么美国会额外施加相同税率的新关税。

但有趣的是,除了日本、韩国之外,本次特朗普公布的致信国家都不在美国2024年录得最大逆差的贸易伙伴前10名之列。许多国家在过去三个月没有任何和美国进行贸易谈判的相关消息公布。

对日韩来说,他们可是美国在亚太地区的“铁杆盟友”,这次加税可能会让双方的关系出现一点“小插曲”。虽然同盟关系不会轻易破裂,但日韩心里肯定不舒服。毕竟,盟友之间应该互相支持,而不是互相“薅羊毛”。

特朗普政府启动对等关税谈判以来,仅宣布和三国——英国、中国以及越南达成了贸易协定,三份协定的文本都没有公开,在内容和实施办法上都有待进一步澄清。

贝森特在7月7日的CNBC采访中表示,未来48小时美国会有大批的贸易相关声明对外公布,不过外界更应该注重“这些协定的质量而不是数量”。

而中国这边,6月中国外汇储备规模连续六个月上升,重新回升至3.3万亿美元,这是2024年9月之后的首次。

美国之外,中国的外贸增量哪里来?

答案在这里,中国通过对外直接投资,拉动诸如越南等东南亚国家的增长,反过来这些国家又会形成新的需求,亦为中国带来新的出口需求。

以上

参考内容:

查看全文>>

财新网 - 6 个点赞 👍

这些国家经济体量差异巨大、与美国的关系复杂多元,乍看毫无规律,但若从特朗普政府的地缘政治与经济利益视角解读,则隐含三大逻辑主线:

第一,借“对等贸易”诉求推动制造业回流。

在特朗普的叙事体系中,当前的全球贸易安排“不公平”,美国承担着“全球最大消费国”的角色,贸易逆差巨大,并因制造业的萎缩,而饱受就业流失之苦。

这14国中,东南亚国家大多是低端制造业重镇,如泰国、孟加拉等国是全球服装、电子代工中心;

日韩则是高技术制造业强国;

南非、突尼斯等资源出口国对美国构成“逆差输入源”。

对这些国家加税,是意图迫使其让利于美国、开放本国市场,同时吸引制造业资本“重回美国本土”。

美国对14国征税的税率变化 第二,施压区域联盟,打乱“去美元化”经济带。

此次关税对象不仅包括传统盟友如日本、韩国,也包括参与金砖、上合组识、RCEP或“一带一路”合作的国家。

其意图之一,是阻断这些国家在贸易上进一步向中国靠拢。

例如东南亚国家近年来成为中美产业脱钩后的“中转地”;哈萨克斯坦、南非等则积极参与金砖多边支付机制。

美国显然是希望通过关税施压打断其集体立场,迫使它们转向美式双边协定体系。

图源网络

第三,拿盟友祭旗,敲山震虎。说实话,美国在90天宽限期内,与各国的谈判进展并不顺利。

与中国的休战可以解读为回归到上一任期的“边打边谈”模式;所谓与英国、越南达成协议,实质上也仅仅是达成了框架,具体条款细节还需要很长的时间去磨合。

美国财长贝森特就曾坦言贸易谈判面临“交通拥堵”。

那么90天的宽限期已到,美国必须做点什么,一方面为自己“贸易谈判进展不顺”遮羞,另一方面,希望通过某些举措,打开谈判僵局。

从当前的世界格局看,中美欧是全球断层领先的三大经济体,可以直接上桌,必须区别对待。

英国和越南已经妥协,也不适合拿来开刀。

在印、日、韩三国当中,印度是主权相对更加独立的国家,日韩则不仅在军事上更加受制于美国,而且日韩对美的贸易顺差也更大(经济依赖更深)。

日本和韩国分别是美国2024年第四大和第六大贸易伙伴;从美国逆差额上,两国分别是美国第七大和第八大贸易逆差国。

与此同时,日韩两国政府在对美谈判上一直采取“拖延战术”,显然让特朗普非常不爽。

特朗普拿日韩开刀祭旗,也就非常合乎情理了。

图源网络

对于中国来说,特朗普政府此次虽然未对中国直接征税,但仍然可以看出其“绕道围堵”的影子。首先,东南亚转口路径的失效。

近年来,面对中美贸易摩擦,中国企业会通过在泰国、越南、马来西亚等地设厂或转口,实现“原产地规避”,以躲避美国直接关税。然而,此次美国对包括泰国、印尼、缅甸在内的多个东盟国家征收高达25%-40%的惩罚性关税,显然意在覆盖这条“中国产能→东南亚转口→美国市场”的“替代通道”。

这种封堵并不仅仅影响东盟国家的出口能力,也会影响到中国自身的中间品出口能力。

数据显示,2024年中国对东盟的电子零部件、机械基础件及纺织化工原料出口规模合计超过1600亿美元,其中逾三成最终流向美国市场。

一旦东南亚国家的对美出口链条受到影响,中国作为其上游供应国也将遭遇连锁反应。

可以预见,特朗普政府未来也许会进一步通过限制中间品进口、提高原材料可溯源标准、或将“原产地规则”从最终组装转向关键部件原产地认定,来系统性削弱中国在全球供应链核心环节中的控制力。

金砖机制

除此之外,特朗普政府此次关税对象中,涵盖了不少金砖合作机制、上合组织及“一带一路”沿线的重要节点国家。这显然就不再是对单一经济体的惩罚行为,而是对中国主导下的新兴多边合作机制的间接围剿与制度防御,带有明显的政治意图。

背后显然不仅仅是贸易赤字的简单问题,更是对中国在亚洲区域影响力扩张的地缘性牵制。

因此,特朗普的这波操作虽然没有直接涉及我们,但处处体现出“打外围、压中轴”的策略意图。

当然,这种以关税为工具的对外政策,也在削弱美国制度信誉与全球信任根基。尤其是在美元体系处于信用高位压力、联邦债务超出GDP总量的背景下,滥用关税政策可能引发一轮国际秩序的“硬性重组”。

对我们而言,这既是挑战,也是一种倒逼式的窗口期,可能会让我们更快的加强产业链“回环内循环”能力,摆脱转口依赖;与此同时,强化我们与区域组织内国家的合作,加速本币结算机制建设,提升金融主权锚点。

以上。

发布于 2025-07-08 14:07・中国香港查看全文>>

小白马经略观