这些国家经济体量差异巨大、与美国的关系复杂多元,乍看毫无规律,但若从特朗普政府的地缘政治与经济利益视角解读,则隐含三大逻辑主线:

第一,借“对等贸易”诉求推动制造业回流。

在特朗普的叙事体系中,当前的全球贸易安排“不公平”,美国承担着“全球最大消费国”的角色,贸易逆差巨大,并因制造业的萎缩,而饱受就业流失之苦。

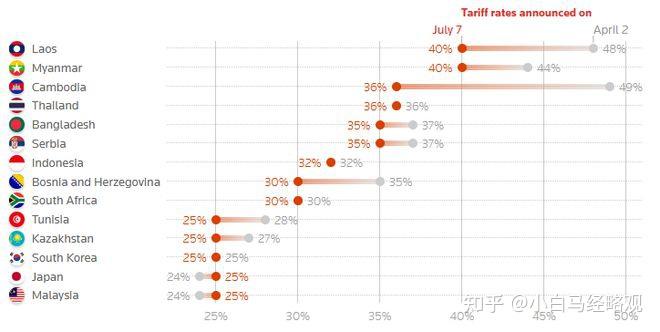

这14国中,东南亚国家大多是低端制造业重镇,如泰国、孟加拉等国是全球服装、电子代工中心;

日韩则是高技术制造业强国;

南非、突尼斯等资源出口国对美国构成“逆差输入源”。

对这些国家加税,是意图迫使其让利于美国、开放本国市场,同时吸引制造业资本“重回美国本土”。

第二,施压区域联盟,打乱“去美元化”经济带。

此次关税对象不仅包括传统盟友如日本、韩国,也包括参与金砖、上合组识、RCEP或“一带一路”合作的国家。

其意图之一,是阻断这些国家在贸易上进一步向中国靠拢。

例如东南亚国家近年来成为中美产业脱钩后的“中转地”;哈萨克斯坦、南非等则积极参与金砖多边支付机制。

美国显然是希望通过关税施压打断其集体立场,迫使它们转向美式双边协定体系。

第三,拿盟友祭旗,敲山震虎。

说实话,美国在90天宽限期内,与各国的谈判进展并不顺利。

与中国的休战可以解读为回归到上一任期的“边打边谈”模式;所谓与英国、越南达成协议,实质上也仅仅是达成了框架,具体条款细节还需要很长的时间去磨合。

美国财长贝森特就曾坦言贸易谈判面临“交通拥堵”。

那么90天的宽限期已到,美国必须做点什么,一方面为自己“贸易谈判进展不顺”遮羞,另一方面,希望通过某些举措,打开谈判僵局。

从当前的世界格局看,中美欧是全球断层领先的三大经济体,可以直接上桌,必须区别对待。

英国和越南已经妥协,也不适合拿来开刀。

在印、日、韩三国当中,印度是主权相对更加独立的国家,日韩则不仅在军事上更加受制于美国,而且日韩对美的贸易顺差也更大(经济依赖更深)。

日本和韩国分别是美国2024年第四大和第六大贸易伙伴;从美国逆差额上,两国分别是美国第七大和第八大贸易逆差国。

与此同时,日韩两国政府在对美谈判上一直采取“拖延战术”,显然让特朗普非常不爽。

特朗普拿日韩开刀祭旗,也就非常合乎情理了。

对于中国来说,特朗普政府此次虽然未对中国直接征税,但仍然可以看出其“绕道围堵”的影子。

首先,东南亚转口路径的失效。

近年来,面对中美贸易摩擦,中国企业会通过在泰国、越南、马来西亚等地设厂或转口,实现“原产地规避”,以躲避美国直接关税。然而,此次美国对包括泰国、印尼、缅甸在内的多个东盟国家征收高达25%-40%的惩罚性关税,显然意在覆盖这条“中国产能→东南亚转口→美国市场”的“替代通道”。

这种封堵并不仅仅影响东盟国家的出口能力,也会影响到中国自身的中间品出口能力。

数据显示,2024年中国对东盟的电子零部件、机械基础件及纺织化工原料出口规模合计超过1600亿美元,其中逾三成最终流向美国市场。

一旦东南亚国家的对美出口链条受到影响,中国作为其上游供应国也将遭遇连锁反应。

可以预见,特朗普政府未来也许会进一步通过限制中间品进口、提高原材料可溯源标准、或将“原产地规则”从最终组装转向关键部件原产地认定,来系统性削弱中国在全球供应链核心环节中的控制力。

除此之外,特朗普政府此次关税对象中,涵盖了不少金砖合作机制、上合组织及“一带一路”沿线的重要节点国家。

这显然就不再是对单一经济体的惩罚行为,而是对中国主导下的新兴多边合作机制的间接围剿与制度防御,带有明显的政治意图。

背后显然不仅仅是贸易赤字的简单问题,更是对中国在亚洲区域影响力扩张的地缘性牵制。

因此,特朗普的这波操作虽然没有直接涉及我们,但处处体现出“打外围、压中轴”的策略意图。

当然,这种以关税为工具的对外政策,也在削弱美国制度信誉与全球信任根基。尤其是在美元体系处于信用高位压力、联邦债务超出GDP总量的背景下,滥用关税政策可能引发一轮国际秩序的“硬性重组”。

对我们而言,这既是挑战,也是一种倒逼式的窗口期,可能会让我们更快的加强产业链“回环内循环”能力,摆脱转口依赖;与此同时,强化我们与区域组织内国家的合作,加速本币结算机制建设,提升金融主权锚点。

以上。