广汽埃安被曝爆雷,员工股权认购缩水仅退 42%,高管却全额退款,广汽辟谣,具体情况如何?

- 1878 个点赞 👍

看到广汽集团上面这个回应时,这个回答,我基本上已经写完了。

我不想惹麻烦,所以先声明一句:

以下回答内容基于网上的一些相关信息,如有不实或者侵权,请联系本人及时处理。

当资本狂潮退去以后,又一个裸泳者已现形,这次被坑的竟然是679 名员工和 115 名技术人员,这多少会让人感到意外。

2022年,广汽埃安全年销量 27.1 万辆,同比增长 126%,还超额完成年初目标,且公司高层有明确的上市计划表态,计划是 2023 年冲击科创板等。

员工在看好公司未来上市前景的情况下,自掏腰包甚至贷款来认购股权,人均认购金额超过200万元,锁定时间5年,公司也提供了低息贷款支持。

公司承诺快速上市的同时,雷已埋下:无回购机制、无退出通道,所有人的命运被绑定在IPO这根独木桥上。

当年10月,广汽埃安以1032亿估值完成A轮融资,成为未上市车企“估值天花板”。

2024年全年销量同比暴跌21%,仅完成最低目标53%。

同年年底广汽埃安中高层已确定放弃上市,但并未告知员工。

同时,广汽埃安对员工开始减薪,广汽把埃安部分有价值的部门人员挖走。

有传言称,部分高管在上市失败前已获得全额退款及利息补偿,而中高层还额外获得奖金补贴,这事情被泄露以后,加剧了员工对于公司的强烈不满和尖锐矛盾。

2025年1-5月销量再跌11%,1月销量环比暴跌超过70%,新能源汽车的价格战,让广汽埃安的经营状况更是雪上加霜。

员工当初贷款认购的股权,如今估值严重缩水,在5 月份之前,员工只需支付贷款的利息,从6月底起,员工就要开始偿还本金,如果强制清退认购资金,只能拿回42%。

员工上个班没赚到多少钱,反而要还公司几百万贷款,这确实算得上是最惨打工人了。

可能有些人不明白员工为什么会欠公司钱,这是因为员工是通过贷款的方式认购的股权,公司也提供了低息贷款支持。2022年,公司预计会快速上市,员工计划是等上市后通过股权增值收益偿还贷款。

但现在情况是公司上市进程不顺,股权价值缩水,员工仍需按协议偿还本金。

总结一下整个事件过程:IPO失败、销量断崖下跌、债务压顶。

曾经的“造富神话”似乎要沦为“债务陷阱”。

为了让员工与公司共进退,一些公司主张让员工持股,美其名曰股权激励。

那么对于员工来说,持股到底是福是祸?

这个真难说,对于创业型公司,公司做大做强,然后上市股价翻倍,员工一夜暴富的有,但创业公司成功概率是很难确定的。

广汽埃安虽说不是上市公司,但在这种情况下,员工一旦认购股权,命运就完全被绑定在IPO这根独木桥上了,这和创业公司的情况非常相似。

员工当初肯定是看好公司发展前景才认购股权的,这其实就是一种投资,投资往往伴随着风险的产生。

如果传闻属实,那公司是否构成违约,这个焦点应该在「从6月底起,员工就要开始偿还本金,如果强制清退认购资金,只能拿回42%」。

员工认购时公司估值超千亿,现在缩水到多少不是很清晰,这个42%具体怎么算的也不明确。

如果公司强制清退认购资金时仅退还 42%,且无法提供合理合法的事由来证明为何不能按照合同约定的更高比例或方式兑付,那么就可能构成违约。

但最终是否构成违约,还需要依据公司与员工签订的具体合同条款、公司是否有合理合法的解释以及双方的协商情况等因素综合判断。

员工如果去维权,至少会抓住一点:部分高管在上市失败前已获得全额退款及利息补偿,而中高层还额外获得奖金补贴。这事情如果属实,广汽埃安该如何向员工解释?

继续追问

由知乎直答提供查看全文>>

醉酒当哥 - 881 个点赞 👍

查看全文>>

NEWNEW - 548 个点赞 👍

查看全文>>

张继英 - 215 个点赞 👍

企业内部股权激励很正常,IPO不成功也很正常,投资失败更加正常。

但如果网传消息属实,在IPO“搁浅”情况下,企业对一般员工和公司高管层的投资资金进行不公平的差别处理的话,那就不正常了。

不过这事儿到底真假,还得让子弹飞一会儿。

图源网络,侵删 倒是可以简要回顾一下广汽埃安员工持股计划的“前因”。

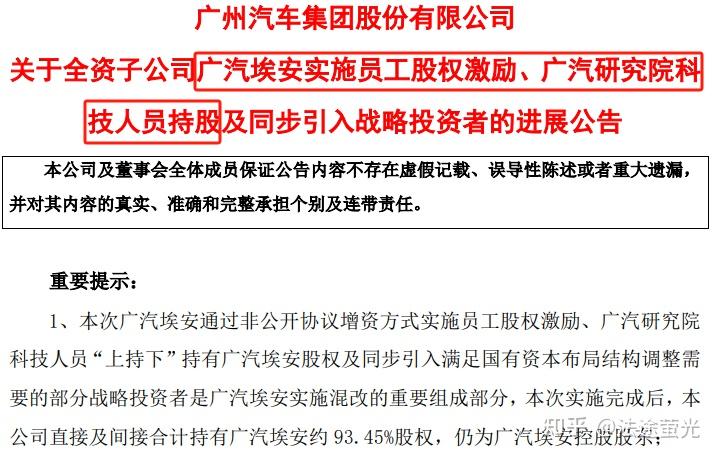

2021年,为了激发员工积极性、留住核心人才,广汽集团开启混合所有制改革,并将员工持股计划作为重要一环。

同年8月30日,广汽集团宣布拟对广汽埃安开展混合所有制改革,增资扩股并引入战略投资者,旨在建立独立资本平台和市场化激励机制。

经过一系列筹备,2022年3月17日,广汽集团发布公告,敲定员工股权激励计划。

广汽埃安拟采取非公开协议增资的方式,对679名员工实施股权激励,同时让广汽研究院115名科技人员以“上持下”方式持有广汽埃安股权,同步引入诚通集团、南网动能、广州爱安等战略投资者,此次增资共计融资25.66亿元 。

从人员构成看,这794人皆是埃安的经营管理人员和重要科技人员,100%参股。

当时广汽埃安全部员工约4800人,本次员工股权激励覆盖范围超过14%,持股锁定期为5年。

此计划完成后,广汽集团直接及间接合计持有广汽埃安约93%股权,仍为控股股东。

图源网络,侵删 而广汽埃安后续则按计划启动A轮融资及股份制改制,积极引入具有战略协同性、政策引导性、市场影响力的市场化战略投资者。

然而,计划赶不上变化。

原计划2023年上市的广汽埃安,因销量结构问题(网约车占比过高导致资本市场估值受限)未能如期IPO 。

这一“搁浅”给员工持股计划带来连锁反应。

于是,网上就传出了以下消息⬇️

按原合同,员工认购资金需锁定五年,2025年5月前只需支付利息,6月底开始偿还本金 。

但随着上市计划推迟,股权无法变现,员工却面临着还贷压力。

到了2025年6月,情况进一步发酵。

有消息传出,若员工不续缴利息,公司将按42%折扣强制清退股权。

更有传言称管理层已获得全额退款及利息补偿,中高层还额外获得奖金补贴,这使得矛盾激化 。

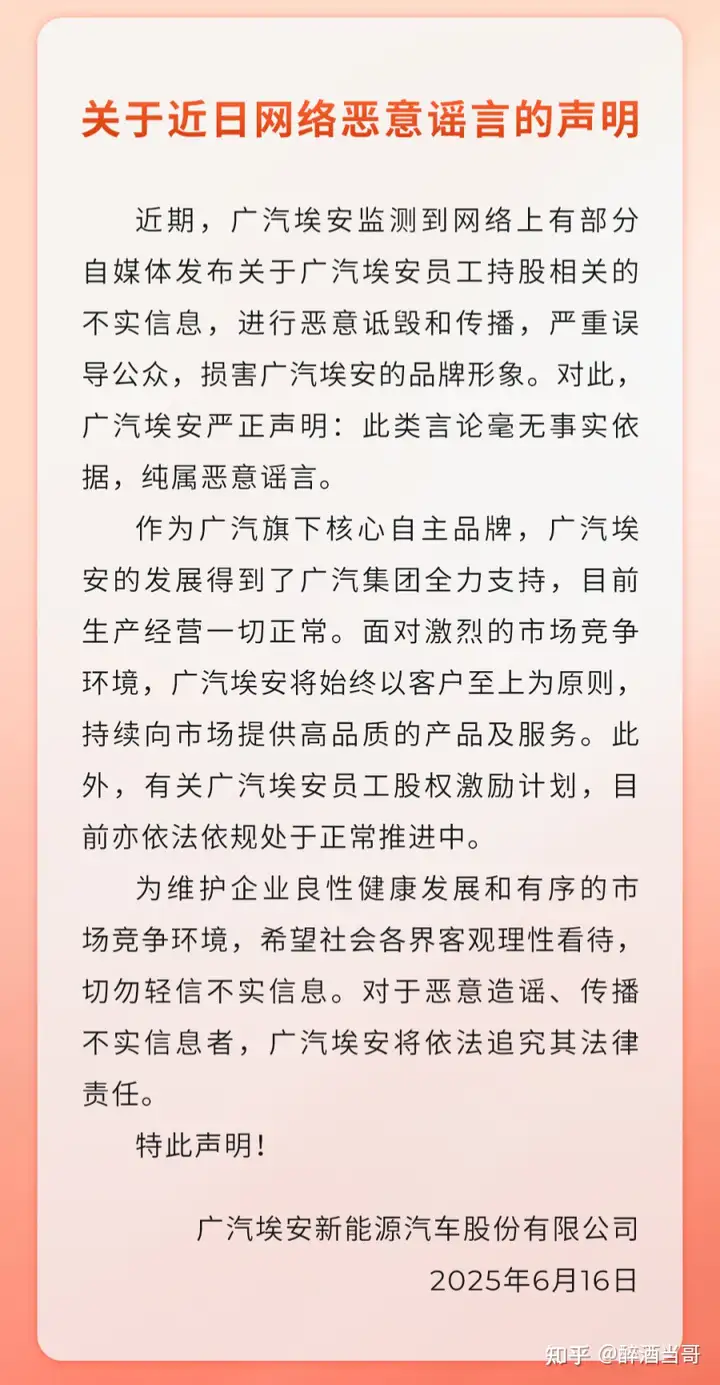

据报道,上百名员工已联合拒付利息,并准备通过劳动仲裁维权。对此,2025年6月16日晚间,广汽集团官方发布声明,称此类言论毫无事实依据,纯属恶意造谣,强调公司生产经营正常,员工股权激励计划依法依规推进 。

反正目前就是,广汽埃安和质疑者各执一词,埃安极力否认,但只是发了个声明,并未进一步提供有力证明;而质疑消息虽然在网上炒的挺热,目前也没看到确切的证据。

还是那句话,让子弹先飞一会儿。

但该说不说,就目前国内这个新能源汽车市场卷得没边的态势,比起开疆拓土“打天下”,想要稳稳地“守住天下”估计要难得多。

图源网络,侵删

撇开埃安不说,对于IPO失败情况下内部股权激励协议是否违约的问题,大致可以从以下几个方面考虑:

第一,股权激励及其配套协议里面对于入资、分红、持股比例、回购等核心条款肯定是会有明确约定的,并且肯定会有条款明确提示IPO成功与否可能带来的投资风险的。

所以,IPO失败大概率不会成为违约事由。

这个时候关键得看协议对于回购条件和回购价格是如何约定的。

第二,对于IPO失败情况下员工的投资款处理,一般来说是要开股东会进行决议的。

这里可以考虑是否存在未通知小股东参加股东会进而侵犯小股东知情权和决策权的情形。【虽然即便小股东参加股东会也影响不了最终结果】

另外,还是得回归到协议约定,看股东会决议的结果是否与协议约定相违背。

第三,最关键的问题,是在回购股权时是否针对不同的内部投资者进行不公平的差别对待。

如果存在这种情况的话,可以要求公司以公平价格回购股权,走这个路径维权的成功率会大很多。

还没有人送礼物,鼓励一下作者吧查看全文>>

法途萤光 - 114 个点赞 👍

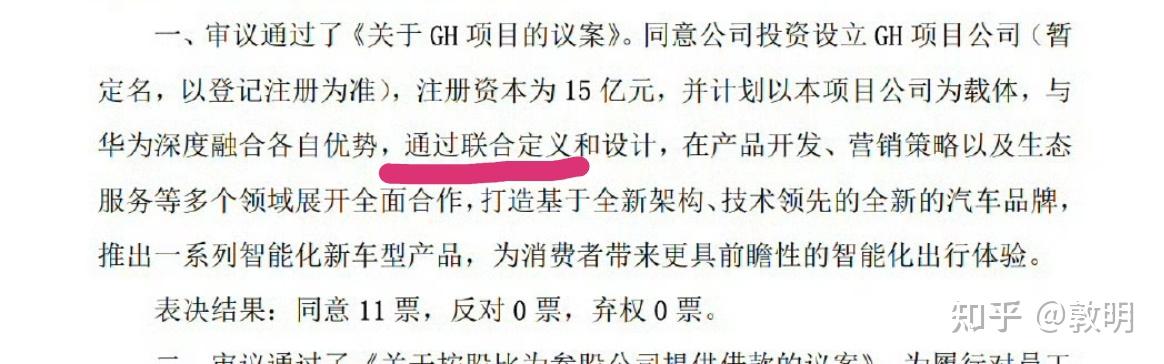

一说起广汽埃安,就想笑,11:0能笑一辈子。

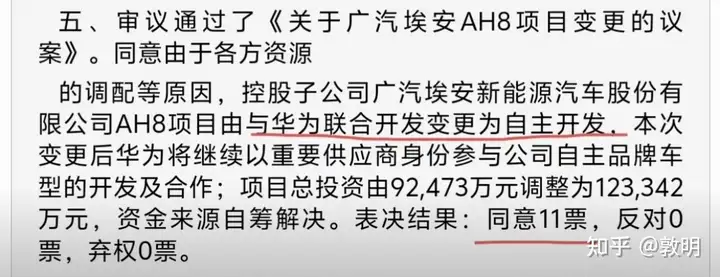

2023年董事会投票11:0,把华为从广汽埃安AH8项目中踢了,AH8可是中大型SUV,可能就是“昊铂HL”这款车,2025年4月上市,取得了首月销量高达303台的好成绩。

然后2025年,华为鸿蒙智行和车BU发展都不错,有11:0同意和华为再次合作新的项目。

在新能源车市场,销量不好和不盈利就是原罪。

广汽埃安是广汽集团旗下的高端智能新能源汽车品牌,成立于2017年7月28日,定位为广汽集团发展智能网联新能源车的战略核心载体。

发展是非常迅速的,2023年销量超48万辆,稳居全球主流纯电市场前三,成为全球最快达成百万产销的车企。

本身也是有一些技术储备的,电池、电驱、电控、快充、甚至智能驾驶都有涉猎。

记住,2023年,是埃安的巅峰,这就是他拒绝和华为合作的底气,然而2024年后,情况急转直下。2024年埃安销量同比下滑21.19%至37.49万辆,仅完成年度目标(70万辆)的53.55%;2025年颓势加剧,1月销量同比暴跌42%,环比下滑69%,1-2月累计销量同比再降15.3%。

主力车型销量惨淡,高端车型市场又遇冷,新车型还突围失败,祸不单行。

这次被暴雷的股权认购事件,最终追溯到2022年广汽埃安的混改,679名员工和广汽研究院115名技术人员共同出资近18亿元参与持股,占股4.55%。按协议员工认购资金需锁定五年,2025年5月前只需支付利息,6月底开始偿还本金。

按照2022年,2023年的趋势,销量好,有钱赚,大家肯定愿意继续投钱参股,这里参股金额还不低,一共794个员工,出资18亿,每个人要200多万,这明显不是普通员工能够参与的,而且有些人应该短期拿不出这么多钱,所以采用了“某些方法”,只先付利息,2025年6月后再付本金。

这里的“某些方法”不做评价,但是在企业发展良好的情况下,没有人会反对的,现在企业发展不好,那肯定就想退出,到这里为止还都是正常的。投资都有风险的。

现在不正常的是,有传闻想退出,高管全额退款,员工只退42%,感觉应该不会这么草蛋,这42%可能只是:

- 原来按揭买的100元股票,现在只值42元了。

- 你已经还贷50元了,那就退了21元吧,剩下就不催你还了。

- 你如果觉得亏,可以继续还贷,万一贷款还完了,股票升值到200元呢?

现在考虑着794名员工的时候来了,是止损呢,还是继续还贷,摊平损失。

这个事情,员工不会说太清楚,因为当初是为了钱才认购的,广汽埃安也不会说太清楚,因为参股流程和公司经营上确实遇到点问题,等子弹慢慢飞吧。

查看全文>>

敦明 - 87 个点赞 👍

查看全文>>

被网暴的人 - 11 个点赞 👍

这个员工持股平台有点意思。

本质就是华为虚拟股模式的阉割版。同样是员工花钱购买股权,通过持股平台代持,因此员工不拥有任何经营决策权,只有分红权。 简单来说,就是除了员工允许持有认购合同副本,以及在企业清算的时候,可依法参与清算(受《信托法》《合同法》保护),其他员工权益和虚拟股是一模一样的。

之前的集大成者蚂蚁金服,港股IPO招股书中提到:通过持股平台,约13000名员工享有经济权益。但这个数字并不是员工持股的上限,通过扩充代持信托,是可以支持超过8万人代持的。

也就是说,华为的虚拟股模式,虽然是当时历史条件下的特批产物,但现在的比较完善的法律框架下,完全可以通过有限合伙+信托架构实现合规化改造,无需改变其“全员收益共享、控制权集中”的核心逻辑,如果它想合规的话。

查看全文>>

GOPE - 3 个点赞 👍

年初的时候我就说过今年会倒掉很多车企,特别是那些你们以为很厉害其实早就烂的品牌。

我自己是供应链体系的,你以为车企的卷是卷员工工资?错了!车企的卷,是产品急速更新迭代。

光24年,我一个零部件的模具已经更新迭代了2次,可别小看这2次,我只是下下游一部分,我们这样子的厂,在浙江至少有数万家,而且我们的客户虽然重叠,但是基本上要求都是不一样的。

所以你可以想想这更新换代的速度有多吓人,这样的速度,只有实力雄厚的厂家才能存活下去,这个实力雄厚不仅仅是钱,还有强大的研发能力。

没办法,我国车企太多太多了,这么多车企想要脱颖而出只能如此。

23年的广汽埃安是一匹黑马,全年累计销量超48万辆,同比增长77%,大幅领先行业平均水平。但是到了24年销量下滑21.90%,变成了37.49万辆。

而截止到今年5月更是累计销量只有9.76万台,曾经被誉为神车的AION Y,1-5月累计销量也只有4.5万台了,今年能不能到达20万都难说。

这就是我国新能源汽车的真实现状,仔细回头看看广汽埃安,打得全是低端的市场,基本盘就是5-15万,而在这个市场打天下的,都绕不开比亚迪这座擎天巨柱,想要存活下来是非常难得。

和小鹏MONA 03不同的是,埃安就是一台代步性价比车,而MONA 03却是智能汽车,这也是MONA03能够卖的好的根本原因。

但是现在说小鹏卖的好也未免结论下太早了,这个价位的消费者,他们只会在性价比的基础下既要又要还要,目前全球新能源车企能够满足这点的,除了比亚迪、吉利,好像真的就没几家了。

但是吉利却又不太舍得下放智能化到10万元以下产品上,所以6月份比亚迪智驾车型一下子就追上来了。

回到问题本身,埃安虽然立刻辟谣了,但是即便没有这个事情,埃安本很的处境也很危险了。

还没有人送礼物,鼓励一下作者吧查看全文>>

刘三姐 - 2 个点赞 👍

广汽埃安这事儿我不了解,所以以下回答不涉及具体对象,仅属于个人对“股权投资者”的一份劝告。

所有的股权产品一定要注意查看退出条款,

而不要盲目看“预期收益”。

举个例子,

如果股权协议是为了冲击上市,

- 那上市成功了怎么退出?

- 没上市成功怎么退出?

- 退出时享有的约定收益是多少?

- 能不能全额退出?

这都是需要自己去看合同文本的。

很多人投资,心里的概念就两个:

- 越大越安全,

- 人越多越不用思考。

实际上这两点是让风险更大。

还没有人送礼物,鼓励一下作者吧查看全文>>

斯帕不爱卷 - 1 个点赞 👍

查看全文>>

机械核心 - 0 个点赞 👍

查看全文>>

abbie123