专家提出「我国基本养老保险替代率下降压力大」,建议「青年人尽早着手准备养老」,如何看待这一观点?

- 34 个点赞 👍

普通人总是无奈的

我们发展出来的财富去哪儿了呢?

正常来说,专家,你该做人大代表,建议首次

养老金降低!

世界没有任何一项投资品只涨不跌!

包括养老金。

有涨有跌我就觉得它正常。

会跌,年轻人不用你建议,会存钱,甚至会生娃。

向下建议总是轻松的,意思是为你好;真正为青年好是要向上提意见。

能不能涨工资?能,为何不涨?体制内发了!

能不能多放假?能,为何不放?少娱乐,玩物丧志。

能不能提前退休?不能,因为管理错误,养老金还不能降!

延迟退休造成延迟就业、延迟升职、社会保守、青年悲观等一系列的事!

不是我“人社部”需要在意的事,我只在意那个数字,不能暴露我没管理好人民的财富!

发布于 2024-04-04 00:28・IP 属地四川查看全文>>

西门吹HP - 29 个点赞 👍

其实不需要专家提醒,青年人早已规划好以下养老对策:

1、多献血

2、多捐款

3、多结婚

4、多生小孩

5、多买房

6、多买彩票

7、多炒股

8、多买基金

9、多扶老人

10、多感动

如果以上还不够,请专家补充。

编辑于 2024-04-03 16:04・IP 属地四川

编辑于 2024-04-03 16:04・IP 属地四川查看全文>>

风语房市 - 26 个点赞 👍

对于青年人来说,是应该尽早着手准备养老的。但现实的问题是,如果青年人找到一份稳定的工作,工作单位自然而然的就会给他缴纳基本的养老保险。只有没找到稳定工作,或是那些灵活就业的青年人,本来的温饱可能都有问题,更别说提早准备养老啦!

所以,一个问题的解决,也是需要多方面去考虑的。

对于养老金的运营来说,缴费率、替代率和退休年龄等参数至关重要。在人口结构和经济情况发生变化时,养老金需要及时调整参数以维持平衡收支和良好运转。自动调整机制可以根据物价上涨率、工资增长率、经济增长率、预期寿命、长寿风险、制度财务收支状况、偿付能力和退休人口数等条件的变化,及时对参数予以修正。明确的规则可以给参保人充足的预期与信心,也有利于养老金适应未来的变化。

所以,政策面上,养老金的运营,也要考虑青年的具体情况,可以更灵活一些,才能激发更多的年轻人去着手养老金的准备工作。

发布于 2024-04-03 20:18・IP 属地辽宁查看全文>>

作手智慧 - 24 个点赞 👍

查看全文>>

QDII 价值投资 - 24 个点赞 👍

查看全文>>

陆宇 - 18 个点赞 👍

大家完全没必要焦虑,只要开始规划,什么时候都不晚。我自己是参加工作之后就开始规划了,主要是源于对贫穷的恐惧。

当时虽然很少有人讨论出生率下降、以及延迟退休的可能性,但有一种论调是颇为流行的;

在这种论调下,很多年轻人都觉着光指望社保,大概率靠不住,最后养老还是要靠自己。

所以当时谈得来的几个朋友,都努着劲儿要赶紧拼升职加薪。

我们那届之后,高中及大学就扩招了,之后每年本科应届生数量都快速新增。

这导致学历价值系数下行,但我们好歹赶在前夕,完成了“快速晋升”的初步规划。

那年我25岁,思考的下一个问题,必然就是:

35岁以后,应该怎么办?

没有太过现成案例可供借鉴,那会儿身边35岁+的人,要么在民营拿着微薄工资混日子,要么只能打零工。

而他们情况跟我们又毫不相同,根本无法照搬。

必须走出一条自己的路。

也就是从那时开始,意识到商险的重要性,为了更深入了解,还跑去商险公司做兼职。

那段时间流行移民,很多伪中产都想出国定居。

但不管是在国外,还是国内,都面临同一个问题:怎么养老?

国外养老福利就真的好吗?

我了解了一大圈,发现情况并没有移民中介说的那么乐观。

那么,35岁之后到底应该怎么办?

唯有自由职业。

那时认识一个美国佬,跟他聊天时了解到,在美国,自由职业非常普遍,很多人都不打工,而是自己做。

有的还会一边自由职业、一边简直零工。

那时中美两国情况有很大不同,但有个共同点,就是:

加杠杆+货币宽松。

它必然导致后续的杠杆转移,或者其它情况。

无论哪种,都是击鼓传花游戏,而我们注定不是庄家。

所以,养老必须且只能靠自己。

也是在捋清所有逻辑链之后,才最终作出规划:

无论如何,35岁之前必须把副业搞起来;

40岁之前,一定要将其发展为自由职业。

这件事是25岁决定的,26岁开始执行。

33岁副业稳定,36岁成为自由职业者。

自由职业本身不稳定,但做自由职业赚到钱的商业逻辑是稳定,而且一通百通的。

也就是说,做自由职业是方法;

通过此掌握商业逻辑,是目的。

达成这个目的之后,不管你做什么领域的自由职业,都能赚钱。

这也是我经过这些年自由职业大量实践,得出的一个总结。

当然,普通自由职业很难暴富;

但拿来混个退休养老,还是没太大问题的。

这个路径也给大家做参考。还是那句话:别拿我的年龄做参照。

只要你开始规划,哪怕现在已经40岁了,也不晚。

来得及,肯定来得及。

一直不规划,才会来不及。

发布于 2024-04-03 23:23・IP 属地上海查看全文>>

未雨绸缪 - 18 个点赞 👍

不论是年轻人还是青年人,大家都处在顾头就没法顾腚的尴尬局面。

每个月工资就那么多,前提是还没有被优化或者被灵活就业的情况下,还一边说着要鼓励消费、拉动内需、支持新兴产业,一边又说着提前要为未来养老布局,个人养老金弄起来。

本来就不多的钱到底该怎么花呢?

难啊……

哦对了,还要多生娃,以此来证明「从2014年开始实施单独二孩政策,到2016年全面放开二孩,再到2021年全面推行三孩政策,以及2022年11月正式实施个人养老金制度,这种政府速度是中国应对老龄化的优势」……

当然也不能光说年轻人和青年人难,专家也难。

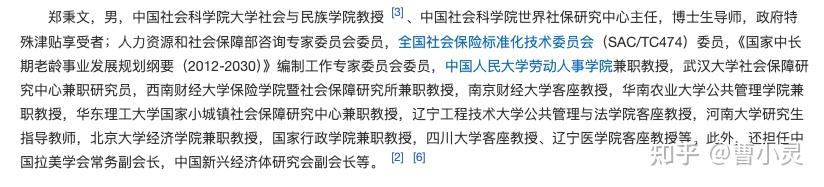

这次新闻里面的郑秉文,头衔比龙妈都还要长。

但我对他印象最深的,还是去年年底他引发的争议。

在非常的中肯的分析了为什么生育意愿那么低了以后,展现了专家的正能量,强调了困难只是暂时的,要抓住生育窗口期。

实在有困难,借用亲戚朋友力量帮你一把。

这算是六个钱包买房之后,又一神仙发言了。

那时候可能网民的站位还不够高,格局还不够大,反问了一下:

我求助亲戚朋友,亲戚朋友也来求助我,咋办

那还不简单么。

你生的孩子给亲戚养,亲戚的孩子给你养,两难自解嘛。

不过咱们一项的态度是,笑梗不笑人。

其实这郑秉文专家也挺不容易的。

好歹是数十年深研社会保障问题的老学者了,很多东西看的透透的,只是有些话放在台面上不能说。

比如2023年面对财经周刊记者的时候,郑秉文就说过,咱们国家是GDP大国,但是养老金小国,这种严重失衡状态要赶快改变,不然要出大问题。

还说,2019年,我们是2.65个人养活1个老人,已经够难了,但别慌,还有更刺激的,到2050年是1.03个人养活1个老人。

只要不太公开,郑秉文还是蛮敢说的。

比如,他就敢直接说,城镇职工基本养老保险的个人账户,基本是空账。

还敢说,截至2021年底,第一支柱城镇职工基本养老保险基金仅够支付0.9年。

甚至他还拉了一个精算团队,在人社部、财政部公布的基本养老保险收入当年收入仍然高于支出的喜报的时候,直接挖里面有多少是财政补贴,在2015年就敢喊,只有广东、北京、浙江和西藏的城镇职工基本养老保险基金还没有缺口,其他地方都拉胯啦。

但这老学者有个问题,就是他只分析现状,从来不说原因。

往好听了说,就是以发展眼光看问题,不过分苛求前人,往难听了说,就是头衔太多,顾忌也就太多。

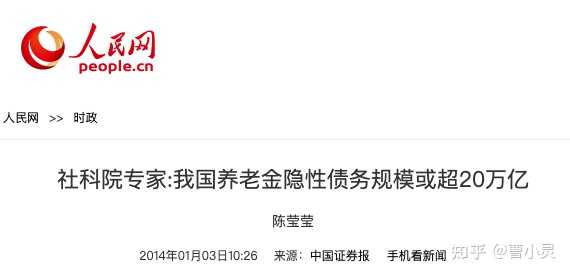

其实早在2014年,社科院就已经研究过了,人民网还报道过了。

其实养老金说来说去就是三大问题。

一个,是制度建立的原始性亏空。

建立之前呢,大家都没交过,但老了要领取。

于是,出现了年轻人养老人,等自己老了再让更年轻人的人来养的差序格局。

其实全球都差不多,毕竟养老金不是上古时代就有的东西,绝大部分情况都可以通过良性循环来慢慢变成自己养自己,或者至少保证总有年轻人来养老人。

那良性循环的前提就是,要么时间足够长,慢慢改,要么经济一直涨,慢慢补,要么人口一直增,有新人。

可惜这三个前提,咱们都不怎么沾。

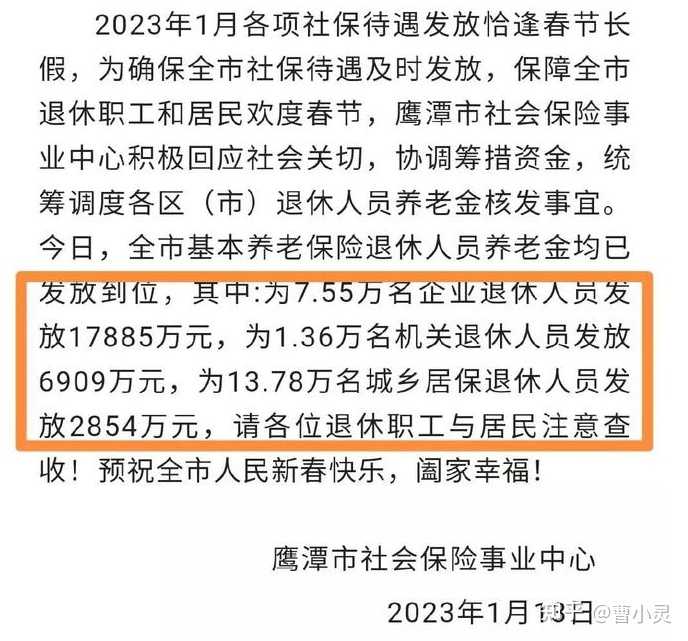

二个,是缴少领多的不公平。

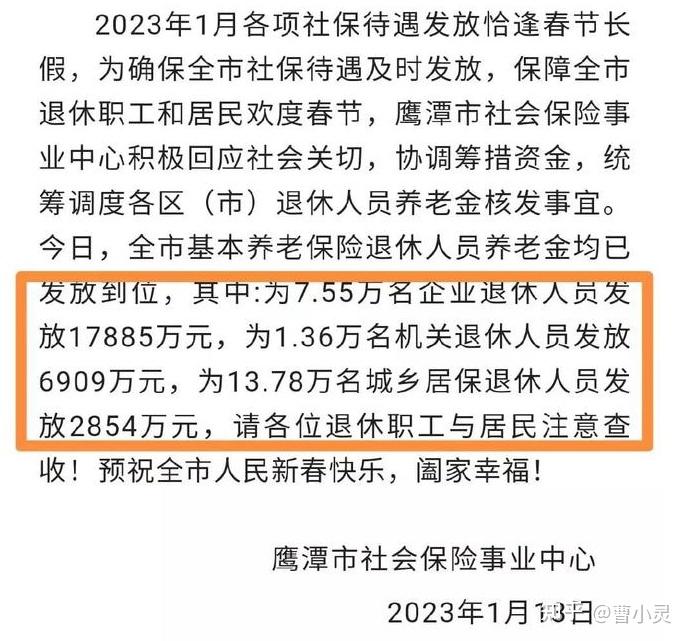

2023年江西鹰潭发了个公告。

机关退休人员领取的退休金,是城乡居保退休人员的24.5倍。

这事儿当时闹得还挺大的,又反应了体制内外的差距,又反应了城乡之间的悬殊。

还有些吃瓜的不嫌事儿大的勇士,把鹰潭市的财政预算给扒出来了,发现机关这条线每年缴纳的数额和支出的数额已经完全对不上了,换句话说是在吃统筹,那统筹的是谁的钱呢?

池子就这么大,你多吃了,总有人少吃嘛,总有人在负重养老嘛。

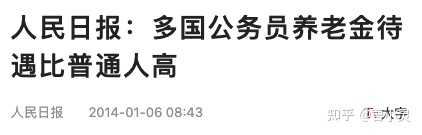

这就不得不说还是人民日报高瞻远瞩,早在2014年就给大家打预防针了:

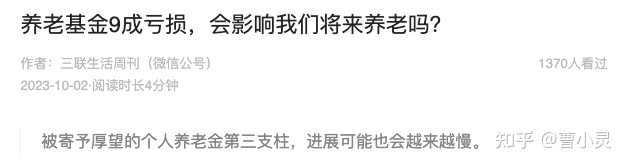

三个,养老金投资亏损。

这和大环境有关系,也不能说养老金操作的有问题。

但还是亏得有点刺激。

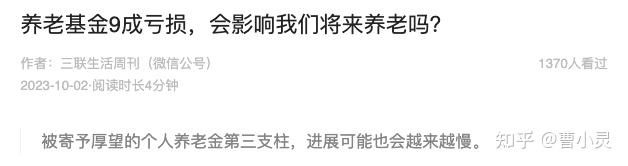

这主要针对的,就是郑秉文老专家强烈建议要加强的第三条腿,个人养老金。

160多只个人养老金基金,近九成产品自成立以来收益告负,其中有56只亏损超5%,8只亏损超10%。

而赚钱的,回报超过1%的只有11只。

其实社保基金也在亏,社保基金的年报是8月才出,所以现在能看到的是2023年8月公布的数据,投资收益率负的5.07%。

所以这三大问题加在一起,反而论证了郑秉文老专家说的话是对的。

尽早着手准备养老。

尽早着手准备养老。

尽早着手准备养老。

发布于 2024-04-04 01:49・IP 属地四川查看全文>>

曹小灵 - 16 个点赞 👍

在职工养老保险制度方面,政策提倡多缴多得、长缴多得;

2023年12月,中国社会科学院发布的《中国养老金发展报告2023》提出,延迟退休政策出台在即,65岁可能是调整后的最终结果。拜托,你要不要看看你在说什么?一方面号称多缴多得、长缴多得,一方面喊着要延迟退休。以男性工作者为例,中国男性平均寿命是74.6岁,65岁退休,享受10年退休金,能拿你多少退休金?这还不考虑每延长一年退休,男性平均寿命下降得岁数。

以拿不到,或者无法足额得拿到退休金来威胁现在得年轻人,不得不说专家也是蛮有性格的,现在的年轻人是供养退休人员的主体,你越威胁他们,只会提醒他们及时止损而已。

中国养老金体制由三大支柱构成,第一支柱是政府主导的基本养老保险基金,2021年累计结余6.4万亿,占45.8%;第二支柱是由企事业单位发起的企业年金和职业年金,总共4.4万亿,占31.5%;第三支柱是由个人主导的个人储蓄性养老保险和商业养老保险,目前只有1600多亿,占1.2%。此外,全国社会保障基金可视为第一支柱的补充(21.5%),合计第一支柱占中国养老金总规模的三分之二。

文中强调的个人养老金就属于第三支柱,个人养老金现在吸引大家的主要就是税收减免,现在号称有500万人开户,根据《中国统计年鉴2022》数据,2022年全国个人所得税纳税人数为6512万人。你就是放开马力宣传,还能增加多少增量呢?

而且指望年轻人为了个税减免去缴纳个人养老金根本不现实。

《2024年返城就业调查报告》显示,90后的平均年薪主要集中在6-10万元之间,即便对于中高端人才,平均年薪也仅为13万元。这意味着大部分90后本身在经济上面临着不小的压力,且闲置资金相对有限。以每年存满12000元为例,很多90后实际上难以达到享受税收优惠的门槛。更值得注意的是,部分年收入在6万元及以下的90后群体,原本是不需要缴纳个人所得税的。然而如果他们选择参与个人养老金计划,在提取养老金时反而需要支付3%的税。

最后也是最为关键的事情,现在推行的养老金制度是极为不公平的,城镇职工基本养老保险尤其是事业机关单位的养老金入不敷出是中国养老金支付严重依赖财政补贴的重要根源。而最根本的原因,无外乎大家常说的事业单位老人和中人不缴纳或者少缴纳养老金,却能享受退休后巨额退休金。

从网上能够查到的2021年数据为例,2021年企业职工、机关事业单位(合为城镇职工)和城乡居民基本养老保险基金的本年收支结余分别为3688亿元、195亿元和1651亿元。倘若剔除财政补贴收入,目前三项分类的收支缺口分别为2925亿元、5955亿元和1659亿元,均已陷入收不抵支状态。可以看出,机关事业单位的收支缺口,是最大的。

最根本的原因,就是这些所谓的“老人”“中人”在工作的时候不缴纳或者少缴纳养老保险,但是退休后却领取到高额的退休金。

此外,一个数据更为触目惊心,通过对2022年国家公布的数据进行测算,离退休干部的每月到手的养老金平均为6976元,而农民是多少呢?200元整。

没有能力和魄力去解决这种历史遗留问题,把压力全部给年轻人,让他们,尤其是大量的农二代为自己父母没有享受过的权益买单,也真亏专家能想的到。

发布于 2024-04-04 00:22・IP 属地江苏查看全文>>

知乎用户 - 13 个点赞 👍

青年人一边工作交养老金给你们这些即将退休或已经退休的砖家养老,一边还要给自己存钱养老。怎么好处全让你们砖家拿,出钱全找青年人。房价也比砖家们买的时候贵十倍,工资却还没涨够十倍。一个月给十万八万工资,就按砖家说的办。

发布于 2024-04-04 02:42・IP 属地加拿大查看全文>>

中一(MiddleOne) - 13 个点赞 👍

中国的老龄化进程较快,相较于美国用了50多年、法国用了100多年从老龄化社会过渡到深度老龄化社会,中国仅用了21年时间(2000年至2021年)就完成了这一转变。另一方面,中国政府在应对老龄化方面的反应同样迅速。从2014年开始实施单独二孩政策,到2016年全面放开二孩,再到2021年全面推行三孩政策,以及2022年11月正式实施个人养老金制度,这种政府速度是中国应对老龄化的优势。随着老龄化程度的日益加深,由此衍生出的各种问题正在受到超过2.9亿老年群体以及当代中青年人群的广泛关注。但是很多专家教授称延迟退休,也不能一刀切,公务员一天8小时当然可以延迟退休,周末还双休!可是对于普通打工人累死累活一天,难道要累到七八十岁才退休吗?

发布于 2024-04-03 22:29・IP 属地湖南查看全文>>

随缘 - 13 个点赞 👍

查看全文>>

Kaede 君 - 12 个点赞 👍

查看全文>>

我是海贼王的女人 - 12 个点赞 👍

查看全文>>

Diablo - 11 个点赞 👍

查看全文>>

3dfacb59 - 11 个点赞 👍

社保对于不同的人有不同的意义,有些人交社保过一过形式,是该有的福利,对有些人那就是纯粹的一种税,还是不平等的税,就算躲过了社保税,大部分人承担的货币税远远超过其他税种包括所谓的社保税,因为现代货币在不同的地区,不同的人群,不同生态位中获取货币的成本是不一样的,越是远离货币流水端,获取货币成本越高,承担的货币税就越重,同样在商品端,越是直接深度参与商品生产,承担的商品成本就越高,与此承担的商品生产税就越高。

在这双重叠加下,那么?什么人什么地区最容易承担超高的货币成本和超高的商品成本,谁最后承担了最终的转嫁成本。

发布于 2024-04-03 21:30・IP 属地上海查看全文>>

随性 - 11 个点赞 👍

养老保险替代率下降得很快,说明养老支出跟不上养老金发放的增长速度,那为什么不提高缴费比率来补足发放需求呢?

原因就是本来就缴得不少了,再加恐怕就会打压消费需求了,但买养老保险与买理财产品都是要花钱的,正所谓羊毛出在羊身上,难道花钱去买理财产品就不会打压消费了吗?

事实上不是年轻人不想为养老做准备,而是现在的年轻人没钱,他们连找对象的时间与金钱都不够,还哪来的余力去管以后的事呢。

由于现在的收入差异要比以前利害,所以肯定是有一部分人有富余的资金能够作额外的投资的,但大多数人是连现在的生活都还没管好,指望他们去投资未来就只有被割韭菜的命,不但存不下钱,反而会失去得更多。

对于普通人来说,购买公共养老产品无疑是最合适的选择,毕竟你要是有本事能揪出理财产品里面那些坑,那也不是当普通人的命了,而最不会坑人的除了公共养老产品,还能找到其它吗。

就目前中国的形势来看,建立商业养老制度的条件并不成熟,最主要的原因就是大众对于金融投资的知识严重缺乏,以至于太容易受骗了,人们总是专挑那些最不靠谱的来买,靠政府去擦屁股永远也擦不干净。

人们之所以对金融投资不感冒,原因与中国传统文化对金钱的鄙视有直接关系,于是要想彻底扭转这个局面,在短期之内是不可能的,强行推动养老金机制改革很可能会起到反效果。

由政府主导养老金机制肯定是未来很长一段时间内的不二选择,指望大家主动去解决养老问题是不现实的,要解决养老金发放问题要么就是靠改善养老金投资结构,要么就是减少养老产业的货币化推进,用其它支付形式来替代支付。

其实养老金的问题也仅仅是钱的事,而能用钱来解决的就不是大事,如何优化养老金发放机制并不是很大问题,我们还是应该把精力集中到更具体事务上来。

就我们的未来来说,钱就是攒再多也不够,关键还是缺乏了解决问题的人,所以社会应该学会提前解决问题,这样才能让手上的钱能得到最高效的利用,让大家的晚年过得更舒适。

编辑于 2024-04-03 18:24・IP 属地广东查看全文>>

深空 - 11 个点赞 👍

1985年,“只生一个好,政府来养老。”

1995年,“只生一个好,政府帮养老。”

2005年,“养老不能靠政府。”

2012年,“延迟退休好,自己来养老。”

2016年,国家开放二孩政策。

2022年,国家开放三孩政策。

如今,砖家建议青年人尽早着手养老。

一代代的政策天差地别。

现在的年轻人买不起房,生不起娃,已经不在乎养不养老了,彻底摆烂。

新生儿出生率的下降就是最好的证明。

对比生命的长度,年青人能掌握的是生命的宽度。所以年青人只讲活在当下。

编辑于 2024-04-03 19:26・IP 属地广东查看全文>>

聒进猫同学 - 10 个点赞 👍

专家说越早越好,早到什么时候呢?难道一出生就为养老做准备?

这个建议和“建议人每天要吃饭,否则会影响身体健康”是一样的。

按我国现行养老政策设计,青年人参加工作后,如果在企业,则需进行社保登记,参加城镇职工养老保险,个人每月缴纳工资的8%计入个人养老金账户,企业缴纳14---19%计入统筹账户。如果考取了体制内,则参加机关事业单位养老保险,个人每月缴纳工资的8%计入个人账户,单位缴纳20%计入统筹账户。此外,机关事业单位工作人员还实行职业年金制度,个人每月缴纳工资的8%,单位缴纳12%,全部计入个人账户,退休后领取。如果暂时没工作,可以灵活就业人员身份参加企业职工养老保险或城乡居民养老保险。

企业职工、机关事业单位工作人员的养老保险,属于强制性的,不是你想交就交,不想交就不交,所以专家的所谓建议,对这类群体没有任何实质性意义。因为国家已经强制他们从年轻时就开始为养老做准备了。唯一能起点作用的,是灵活就业人员的养老保险和城乡居民养老保险,这两种保险是自愿性的,不带有强制性。

除此之外,如果再参加养老保险,那是属于商业保险的性质,如果专家建议的是这方面,是否有帮保险公司拉广告的嫌疑?

有人可能会说,现有的养老金不足以维持退休后的生活。机关事业单位工作人员退休后,有一份未数不少的退休金,完全可以过上体面的生活。企业退休人员的养老金,相对于机关事业单位来说,要少,主要原因,一是个人缴费基数不高,即使你每月工资上万,可能企业帮你缴纳的缴费基数只有上年社平工资的60%,这是最低基数。二是缴费年限不长。有的人认为只要缴满15年可可以了,这其实是一个误导。三是企业职工中,实行职业年金制度的少之又少,退休后比机关事业单位又少了一大笔。

这位专家建议的“青年人应该早一点着手准备养老,而且越早越好。同时,退休收入来源的多元化更有利于当代青年人在退休后过一个比较体面的生活。”越早越好,早到什么时候呢?难道一出生就为养老做准备?有什么具体的路径呢?你倒是告诉年轻人啊?

随性的建议最好别说!

发布于 2024-04-04 01:07・IP 属地安徽查看全文>>

就等您来 - 10 个点赞 👍

中国的养老金制度,一直在宣传多交多得。事实上,你多交了,确实会比少交的多得了。但是,这个多少的标准并没有明确的计算公式,多交的人,以后真的会拿到他应该多得的那部分了吗?恐怕未必。

为什么这么说呢?我老婆的外公,广东某较为贫困的地级市普通教师退休,今年85差不多,退休金差不多9000。这9000块难道是政府财政出的?起码很大部分还不就是从交养老保险的那些人的钱里拿的!体制内退休金有多高,大家心里都有数,最低的基本也超过当地平均工资了。我老婆外公这9000块,差不多是当地普通年轻人工资的两倍。要多少年轻人交这个养老保险,才养的起这样一个体制内退休人员?

体制内现在退休金拿这么多,以后交的人少了,退休的人多了,他们就会拿少吗?自己给自己分配,会委屈自己吗?

与其把养老金交到这样一个不透明的地方,然后由他们分配退休金金额,不如全民统一吧。每个城市或者每个省份,统一交一样的养老金,退休的时候领一样多的退休金。不要扯什么多交多得,你有多余的钱,个人养老金现在也开放了,自己交那个去,或者商业保险养老,自己储蓄养老都行。也别扯什么贡献不贡献的,难道你退休了还贡献那么大?别天天扯着各种旗号忽悠我们小老百姓了。

发布于 2024-04-04 00:01・IP 属地广东查看全文>>

悠然 - 9 个点赞 👍

缺钱还有个路径,是罚。会不会把停发一段时间养老金作为惩罚措施,比如退休的钓鱼把人伤了就罚之类的。社会主义还是养了一大票四处作妖的闲人的。同样是干部,老老实实安享晚年的和四处作妖的,领同样养老金,这不寒了老干部的心嘛(˵¯͒〰¯͒˵)

编辑于 2024-04-03 21:58・IP 属地北京查看全文>>

1024 - 8 个点赞 👍

驳斥一个逻辑:老年人的养老金是年轻人支付的。

虽然老年人退出了生产行列,但老年人在生产行列中时已经通过货币、实质上的财富为自己积累了养老金。正如老人银行账户里的钱,是自己积攒下的一样。

现在很流行一种逻辑就是老年人是靠年轻人养着的,难道今天的老年人、当年的年轻人月月交的养老金烧了?

这种错误的逻辑正在破坏中国社会的代际和谐,赋予年轻人不该有的正义,剥夺老年人本该有的正义,把赡养老人当做负担,这不但违背事实、也违背正义,更违背伦理。

数年前某地发文写“抚养老人”,我就直接指出:老人不是抚养,是赡养。

别看一字之差,涉及到的是中华民族生生不息的最基本伦理单元:孝,以及孝背后更深刻、更真实的经济逻辑和道德逻辑。

咱们的专家鹦鹉学舌不知道要学多久,看西方拿养老金投资也要用养老金投资,看西方拿老人当负担也拿老人当负担,美帝的头都被摸秃了、苏联脑袋都被摸没了,还摸。

中国是个尊老爱幼的国度,给幼儿以抚养,给老人以赡养,追求的是幼有所教、老有所得,由此才有了整个社会的稳定和谐和代际传承的稳定有序。拿着完全错误的事实和逻辑对着社会放毒,既缺乏学术道德,更没有学术水平。

所谓“养老金焦虑”根本就是个伪命题,除非你们把老人存在你们那的钱给花了才要寅吃卯粮,甚至刻意挑唆代际矛盾转移大众注意力。

发布于 2024-04-04 03:05・IP 属地辽宁查看全文>>

社会科学 - 8 个点赞 👍

从2014年开始实施单独二孩政策,到2016年全面放开二孩,再到2021年全面推行三孩政策,以及2022年11月正式实施个人养老金制度,这种政府速度是中国应对老龄化的优势

这速度,你也称为优势?

几年的时间就从少生优生变成鼓励二胎三胎,这明显说明政府反应速度慢!

到你这里就是优势了,笑话!

发布于 2024-04-03 23:21・IP 属地陕西查看全文>>

小孩子与老人家 - 8 个点赞 👍

收了钱不认账了呗,反正你们能怎么样?工作就得交,就当个税多交了点吧。

现在的人能有工作到退休就不错了,就别惦记那虚无缥缈得玩意了。就算现在说2035年养老金每人发10W又怎么样?

这种不需要你们同意就可以随意修改的玩意,你觉得能保质几年?编辑于 2024-04-04 01:23・IP 属地上海查看全文>>

知乎用户 - 8 个点赞 👍

查看全文>>

牛大强 - 8 个点赞 👍

查看全文>>

盐鱼 - 7 个点赞 👍

专家就是在危言耸听,一派胡言!

养老金压力大的前提是,老年人不会死!

但人哪有不死的?

专家简直把老年人各个当做长寿之人!

按照中国平均寿命72.5岁,我可以很负责任的说,未来某一个时期,老年人会同时死亡最起码5000万!

那就是60左右,59一代人,60一代人,61一代人,都在一年内死亡!

毕竟,80岁可以去世,79岁也可以去世,谁特么规定了老年人一定得100岁才去世?

我看讲养老金压力大的专家,也差不多是时候了!

最后,我之所以敢这么肯定,理由只有一个:那就是最近的自然灾害,加上国际局势紧张,再加上日本核污染等等!

会导致人类群体发生群体性事件!

这个事件什么时候来我不知道,但我觉得大家都能够看到!

我一直觉得,大家面对养老问题,老龄化问题,太悲观!

我举两个例子:第一个日本是我们的明天,看看日本压力大不大?

第二个,印度是我们的昨天,印度有压力吗?

专家一天到晚扯老年人,还不是担心年轻人觉醒!

你们想想,让年轻人做好未来养老的准备,过一个体面的老年生活!

这句话暴露了一个重大的问题:那就是养老靠自己!

那你不是在打国家的脸?还交屁个养老社保?

这种专家公然挑衅国家政策,怀疑国家能力,我可以很负责任的说:其心可诛!

如果,这个专家是对的,那我们怕什么?

反正未来都靠自己,社保也不用交了,自己老了继续打工!

如果专家错了,那我们怕什么?未来靠国家,我们继续交社保,老了继续打工!

你总总不可能,又要靠自己,又要交社保,既要又要,你想得美!!!

我反正觉得,一个人的命是注定的,但运是可以改的!

发布于 2024-04-04 01:29・IP 属地江苏查看全文>>

怒火中烧 - 7 个点赞 👍

查看全文>>

咪咪蒋 - 7 个点赞 👍

“公司每个月都在缴纳五险一金,我自己没有单独另外缴纳过。”

“我绝对要去养老院的。”

“我担心我活不到老。”

“我只担心没钱娶媳妇。”

尽管个人养老金制度已经试运行一年多时间,但绝大多数人尚未充分了解个人养老金制度,容易将基本养老保险与个人养老金的概念相混淆。

国家统计局数据显示,2023年末,60岁及以上人口占全国人口的21.1%。同时,自2016年以来,全国出生人口数持续下滑,2023年为903万人,相比2016年下降883万人。

无论是90后还是00后,一旦开始工作,就需要考虑长期投资,如果不考虑代际传承,养老就是最长期的投资。

发布于 2024-04-03 20:54・IP 属地湖北查看全文>>

风晚 - 7 个点赞 👍

查看全文>>

he slyme - 6 个点赞 👍

一般专家开始呼吁的时候,事情就开始变得更糟糕了。

十几年前如果意识不到养老金大趋势变化,挺正常的,但现在2024年了,如果还不能充分认识到这个趋势,并且尽早做准备,那么后面真的对个人会很不利,真不是危言耸听。中国社科院养老金领域研究的一把手郑秉文最近已经说的很直白了,建议都仔细读读。

虽然有国家社保兜底,但还是建议有能力的话尽早做养老准备。

准备好了一个养老账户,每年往里存一笔定额的钱,理财最好是稳健型的,可以做国债和债券型基金的投资,相信国运。

发布于 2024-04-03 16:43・IP 属地广西查看全文>>

阿迦