养老金的高低与哪些因素有关?

- 6 个点赞 👍

企业职工基本养老金待遇的高低,与以下因素有关。一是最主要的是参保交费年限,参保交费年限越长,计发的退休待遇就越高,一般是按月计算(12个月为一年),反之就少。二是取决于交费基数,在相同交费年限的前提下,两个人的退休待遇还不尽相同,这就取决于在职时参保交费的申报基数,按照现行政策规定,交费基数就是企业职工每个月在岗实发工资(包括补贴、津贴和奖金等),在申报时,最高不超过实发工资的200%,最低不很低于在岗平均工资的60%,不同档次的交费基数,记入其个人账户的储存额就不同,交费基数高,记入就多,反之就少。三是各省当地社平均工资水平的高低。每年七月,各省都会岀台当地社会平均工资标准,以这个标准乘交费年限,各地退休待遇又不一样。

发布于 2022-12-07 22:57・IP 属地江苏查看全文>>

韩安静 - 2 个点赞 👍

主要是以下几方面:

- 当地的养老金缴费基数(地区差异很大,一线城市高很多,最终取决于你办理退休的地方)

- 个人养老金缴费基数(缴费地养老金缴费基数的60%-300%,理论上基数越高养老金越高)

- 个人养老金缴费年限(92年以前工作等同年限+实际缴费年限,年限越长,基础养老金越高)

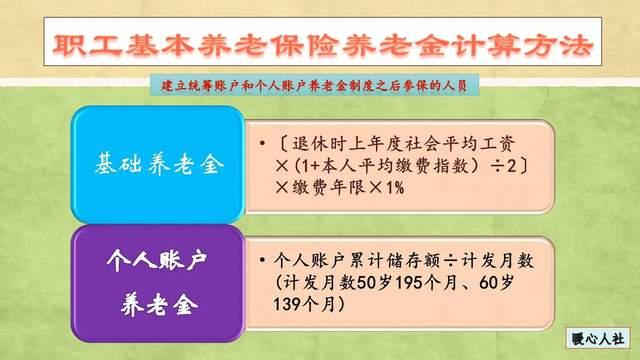

- 退休年龄所对应的个人养老金计发月数,用于计算个人账户养老金(根据平均寿命计算,目前50岁退休按195个月,55岁退休按170个月,60岁退休按139个月)

个人养老金总额 = 基础养老金 + 个人账户养老金(个人养老金账户总额/缴费年限) + 过渡性养老金(针对92年以前工作的人(含)), 理论上同一地区的退休人员退休前交的多,交得长,退得晚养老金就高。

现实生活中养老金得薪资替代率是很低的(除了公务员和事业单位等特殊群体以外),所以指望靠养老金过上和平时一样标准的生活是很难的,还是要在年轻的时候多奋斗,多积蓄点资产养老用。养老制度对于普通人最有价值的应该还是终身医保制度,目前只要养老金缴费年限达到标准(各地区15-20年不等,很有可能以后要和退休年龄年后一样延长),就可以享受免费的终身医保,所以该交的还是得交,千万不要被某些人误导了,普通人生老病死是必然的结果,年纪大了肯定会得各种各样的病,万一不幸得了一次大病你不交社保存的钱可能还不够付一次医药费的,之前在医院里看到的因为没钱治疗最后被医生劝退回家的人多了。

编辑于 2022-12-02 12:40・IP 属地上海查看全文>>

知乎用户 - 1 个点赞 👍

查看全文>>

千头绪 - 0 个点赞 👍

社保知识,小龙虾每日分享第668期,欢迎关注!

前几天,写了个公务员的养老金为什么比企退人员的高,引来了许多人的评论。

事实真的难以想象,许多人人的评论让小编感叹怎么会有如此无知的人。

无知不了解可以理解,关键是太自以为是,听不得别人的解释!就是犟、就是就是倔!

一、公务员为什么比企退人员养老金高

目前,机关事业单位与企退人员养老金已经并轨!所谓的并轨指的是使用同一个公式进行计算。

比如A+B=C,都是使用这一个公式,同样的A和B必然得到同样的C。

机关事业单位与企退的差距,往往是A与B的不等造成。

这里的A与B的差距主要集中在三个方面:缴纳基数的差距、缴纳比例的差距、缴纳年限的差距。

缴纳基数的差距。主要体现在薪资的高低不等方面,机关事业单位人员薪资一般在6000以上,而企业则是在5000以下。

缴纳比例的差距。机关事业单位人员一般是100%比例缴纳,国企、央企能达到200%甚至300%,企业一般是60%缴纳、甚至40%缴纳。

缴纳年限的差距。铁饭碗不是浪得虚名,一般工作多少年,则缴纳社保多少年,视同缴费年限下面我会说。而企退人员缴纳社保的年限则没有保障。

二、运气好找到好单位

对于基数的差距,有网友表示不是机关事业单位有多高的水平,而是运气好分到这个单位。

既然提到“分”,那么就是计划经济年代以前的事情了,这里就简单讨论下那个年代。

那个年代,机关和事业单位都是国家财政支付退休金,机关和企业一样的待遇。

或者说,企业的待遇更好一点。

许多人找关系去工厂上班,而不去机关工作。因为工厂有月奖励、季度奖励、年终奖励,没事还发点油米,而机关事业单位只有工资。

这一点,当初的人都明白。

试问网友:哪来的运气好?

后期工厂改革,计划经济向市场经济转型导致收入减少,自己选择的路,怪别人运气好?

至于现在逢进必考就不多说了!几千个人竞争一个岗位,不是高水平么?

三、替代率决定养老金

有网友表示,企业和公务员视同的计算方法不同,表示最不公平的就是替代率。

关键还有一堆人点赞表示认口!真是无知者无畏!

吓得我又去查询了下替代率的定义。

所谓的替代率,这里指个人替代率,简单的说就是个人第一个月领取的养老金除以最后一个月的薪资,得到的比值。

替代率的高低反应的是退休时候领取的养老金与在职时候的工资的比值。

这个替代率和养老金的计算没有任何关系。高养老金不一定替代率就高,低养老金不一定替代率就低!

它的作用只是反映退休后的生活(养老金)与退休前的生活(工资)差异比!

四、纳税人养活了机关事业单位人员

有许多网友认为,是自己缴税养活了机关事业单位人员,他们拿那么高的养老金,自己拿那么低不合理。

再他们眼中,自己传世创造价值的人,机关事业不会创造价值,只会坐享其成。

这里主要说两点:价值与纳税。

关于价值,在这些网友眼里,自己创造了价值,理应更高的养老金。机关事业单位人员只会坐享其成,应该少发养老金。

我觉得说得对,最好国家取消公务员和事业单位人员,没有价值的人凭什么设立岗位,凭什么坐享其成?

以后发生打架事件,让员工自己打电话给自己处理,要什么警察?

自己给自己纳税,自己把钱送到国库里面,自己管理国库,要什么熟手人员?

生病了自己给自己看病,要什么医生?;

自己给自己办理房产证、营业执照,要什么市场监管所?

自己给自己开火车、高铁、飞机,要什么交通部门?

关于纳税。不要太高看自己,某些网友以为自己纳税养活了机关事业单位人员?

实际上,你交没交税都不好说!

这里缴税指的是个人工资税收、单位缴纳税收,不要说什么衣食住行缴税,难道一个包子你要计算购买、运输、加工、生产、种植多个税?

一些人一年也没有缴纳过500元的税收吧!

再退一步,企业缴税是企业缴纳的,不是企退人员缴纳的,你的价值在你的工资里面已经体现;消费税是所有人缴纳的,机关公务员只会缴纳更多!

没有谁养活了谁,任何人都是凭借自己的能力获取对应的报酬!

五、国家的钱缴纳社保

有许多网友表示,机关事业单位人员都是用国家的钱缴纳社保,机关事业单位人员自己给自己谋利!

这是无知者无畏啊!关键是怎么解释都解释不通!

国家财政的钱来源于税收!税收上来就是国家的钱,国家用于军事、用于交通、用于教育、用于保运转都是正常的。

我们弄个对比:

国家对比单位; 国家税收对比企业利润;公务员对比工人。

公务员个人缴纳社保个人部分;工人个人缴纳社保个人部分;

国家用税收替公务员缴纳单位部分;单位用企业利润缴纳单位部分;

是不是完全一样,为什么许多人会那样的无知?

再说缴纳基数,机关事业单位人员才是标准的100%缴纳,绝对不会违规缴纳。

而好的企业,比如央企、国企往往超过100%缴纳;差的企业自然是低于100%缴纳。

不是别人缴的高、缴的多,而是自己缴纳太低!

六、结束语

养老金高有高的理由,低有低的原因!

找到原因,改变才是关键,而不是内心黑暗的胡乱猜测!

希望本文能缓解一些人内心的黑暗!

今天的分享完毕,知道大家觉得是否有道理,或者说出你的意见与看法.

欢迎留言、转发、收藏和点赞四连

发布于 2023-02-07 15:49・IP 属地云南查看全文>>

社保小龙虾 - 0 个点赞 👍

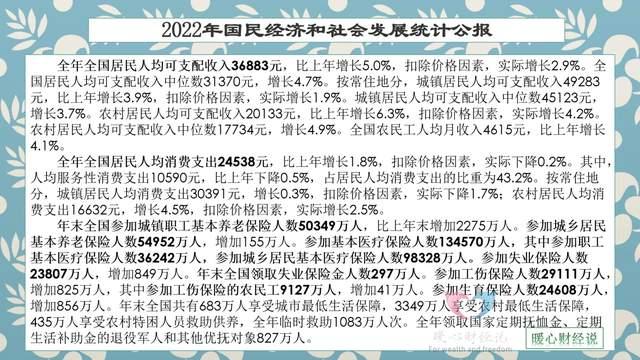

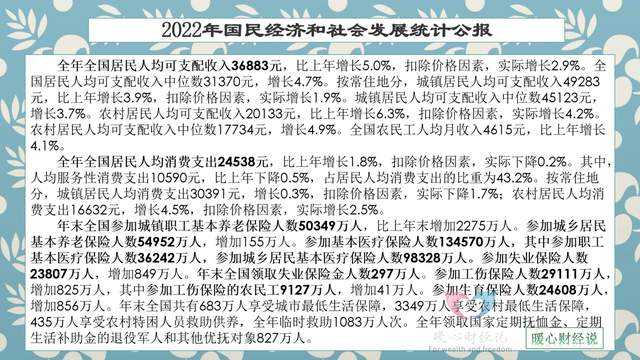

进入2023年,养老保险制度越来越深入我们的生活,越来越多的人参加了职工养老保险。根据《2022年国民经济和社会发展统计公报》,我国参加养老保险的人数超过了10.5亿人。其中,职工基本养老保险参保人数为50349万人,比上年度增加2275万人。城乡居民养老保险参保人数为54952万人,比上年度增加155万人。

老人的养老金高低有学问的,有四个因素是直接影响养老待遇高低的关键,具体是什么呢?

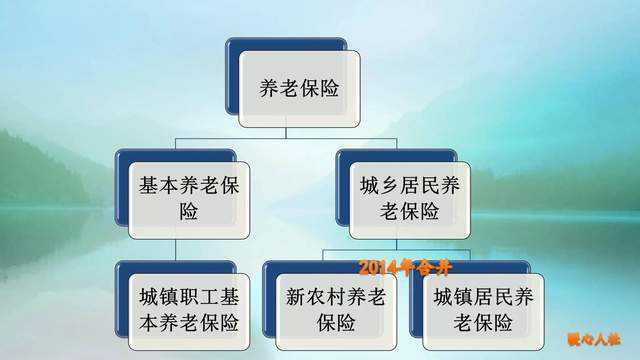

第一,参加养老保险的种类。

前面所说的城乡居民养老保险和城镇职工基本养老保险差距极大,2021年城乡居民养老保险的平均养老金待遇只有190元,职工养老保险的平均养老金待遇却达到3577元。

职工养老保险跟社会平均工资挂钩,养老金待遇具有保值增值规定,而且还会每年按照社平工资、物价增长情况进行调整。万一参保人去世,其家属还可以领取高额的丧葬费和抚恤金待遇,因此养老待遇要比城乡居民养老保险好得多。

不要为了省钱参加城乡居民养老保险,只要有负担能力,还是参加职工养老保险的好。

如果缴费困难,注意社会保险补贴可以领取,一般最长可以领取三年。首次申请距离退休不足5年的话可以延长到退休。

第二,退休地的选择。

目前,我们的养老保险还是各省自行统筹,很多养老金待遇的因素各地相差较大。

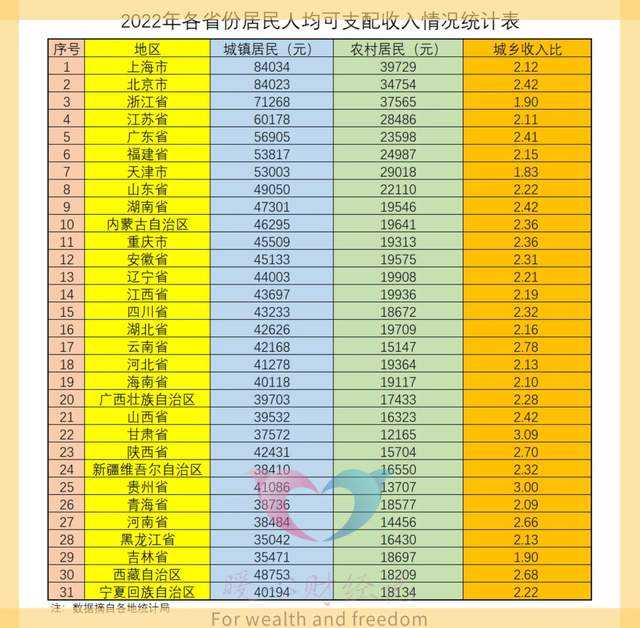

比如说,上海市2022年的养老金计发基数为11396元,而黑龙江省和河南省只有5865元和6155元,这种情况下计算养老金,上海市就非常具有优势。

另外,2022年上海市城镇居民人均可支配收入为7003元,但是黑龙江省只有2920元。在计算丧葬费和抚恤金待遇的时候,相同情况下,上海市要比黑龙江高出一倍多。

第三,缴费年限的长短。

退休养老金计算公式中,缴费年限是计算基础养老金的一项重要因素,直接跟基础养老金成正比。比如说平均缴费指数是1的情况下,缴费15年领取15%的社平工资,缴费40年领取40%的社平工资。

另外,缴费年限还能够影响养老保险个人账户额度的积累。毕竟缴纳时间越长,个人账户积累的钱数会越多。而且个人账户每年都会计算利息,是复利计算,近年来记账利率在6%~8%,远超个人理财利率也是非常有优势的,长时间缴费也很划算。

第四,缴费基数高低。

缴费基数高低,一方面能够体现在本人的平均缴费指数上,另一方面也会体现在个人账户的累计储存额。

首先,如果10年按照60%基数缴费,10年按照100%基数缴费,平均缴费指数是0.8的,而不是按照最后几年的平均缴费指数来计算。

平均缴费指数是0.6,缴费15年领取12%的社平工资。平均缴费指数是0.8,缴费15年可以领取13.5%的社平工资。平均缴费指数是1,只能领取15%。

另外,缴纳养老保险,养老保险个人账户是按照缴费基数的8%记入的,缴费基数3000元,每月记入240元,缴费基数15,000元,每月记入1200元。退休以后的个人账户养老金计算,是余额除以计发月数。

多记入240元,60岁退休计发月数为139个月,每月可以多领取1.73元的个人账户养老金。多记入1200元,每月可以多领取8.63元的个人账户养老金,是240元的5倍。

以上就是影响养老金高低的四个关键因素,希望大家能够多了解有关养老保险知识。

发布于 2023-03-26 23:57・IP 属地山东查看全文>>

暖心财经说 - 0 个点赞 👍

查看全文>>

专心保险研究社 - 0 个点赞 👍

查看全文>>

深蓝保 - 0 个点赞 👍

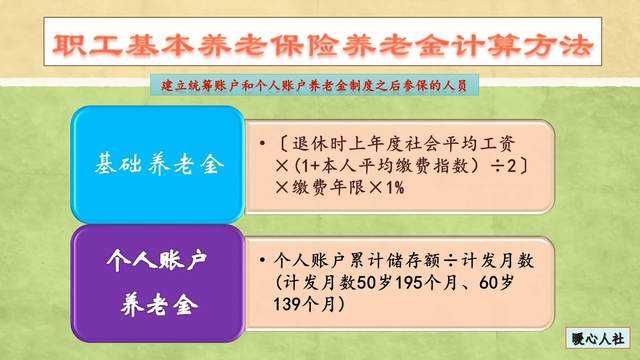

按照我国目前基本养老金计发办法,“多缴多得、长缴多得”。

基本养老金与个人累计缴费年限长短、缴费水平高低、个人账户金额多少、退休年龄的大小、当地职工平均工资高低都有直接关系。

累计缴费时间越长,基础养老金和个人账户养老金越多;

缴费水平越高、退休时间越晚,个人账户养老金就越多。

另外,城镇人口平均预期寿命会影响计发月数,对个人账户养老金的高低产生影响。

发布于 2023-01-09 18:12・IP 属地安徽查看全文>>

刘琦 - 0 个点赞 👍

查看全文>>

退休规划师Grace - 0 个点赞 👍

影响我们养老金的高低几个关键因素如下:

1、参保人的缴费年限,中国的养老政策的这一代人养着上一代人,所以出生率也会间接影响。

2、养老保险的缴费工资(缴费基数);

3、养老保险个人账户累积金额(含入帐利息);

4、退休地的基本养老金计发基数。

上述几个因素与养老金的高低成正相关,即缴费年限越久,缴费工资越高,养老金个人账户的累积金额越高,退休地的基本养老金计发基数越高,退休人员的养老金就会越高。

发布于 2024-01-28 14:16・IP 属地广东查看全文>>

郑重 - 0 个点赞 👍

查看全文>>

小河水潺潺 - 0 个点赞 👍

查看全文>>

知乎用户 - 0 个点赞 👍

查看全文>>

林通 - 0 个点赞 👍

查看全文>>

保险人小艺 - 0 个点赞 👍

其实个人养老金制度的出台,对于我们来说都是一个新的里程碑,前面也讲过开通个人养老金的好处,但是每个人的实际情况不同,比如如果咱们属于年收入在20万以下的群体,总体来讲还是建议谨慎开通。为什么呢?答案是因为在退休后提取个人养老金时,我们需要缴纳3%税金,如果咱们月收入在5千以下,5千以下是不需缴纳税的,那么开通养老金也就享受不到相应的税收优惠。那究竟什么群体更适合开通呢?开通个人养老金账户,对于高收入群体税收优惠更明显。举例来说,王先生是一位税前年收入一百五十万元的高管,扣完免征额6万元、三险一金和专项附加扣除之后应纳税所得额超过96万元,适用税率是最高税率45%,如果缴纳1万2的个人养老金,则当期可以节省5400元税收。投资收益暂不征税,那假设在不考虑投资损益情况下,将来退休时领取养老金时这一万二,只需要按3%纳税,交360元即可。即便不考虑资金的时间价值,税收收益也可达到5040元。大家也可以参考这个表格,根据咱们现阶段收入进行参考,考虑究竟适不适合开通个人养老金账户,总体来说年收入在48万以上的群体开通还是非常合适的,可以有很好的节税效果享受福利。当然收入只是一个维度,还有我们也要综合考虑自身的投资水平收益率情况,以及家庭负债如房贷和子女教育支出等情况。如果家庭有较多闲置资金,且自身投资经验不足或者收益率较低,并且家庭无负债现金流流动性很强,为了进行一定程度的减税和多元化配置,因为个人养老金账户里面的Y类FOF基金优惠力度还是很大的,如果本身就有配置基金的话,那么还是十分合适的。除此以外,如果是快退休的高收入群体,那么个人养老金账户还是非常建议开通的,换个角度来讲,比如快3年退休,那么开通个人养老金账户,买个3年定期存款在账户里,这三年每年可进行减税,最高每年减下来几千,退休后直接提取,相当于又省了不少。那其实总结一下,大家可以根据自己的实际收入水平,投资经验收益率以及家庭负债情况等综合衡量是否进行开通,不过其实现阶段开通也有一些福利,比如在试点的36个地区,各大银行都纷纷推出了开户福利活动,具体活动参考下表,大家可以考虑先开一个撸羊毛,等后期经济情况或者各项情况有变化,再进行账户的投资操作,毕竟这个阶段的可供选择的产品还不算太多,我们可以持续进行关注

发布于 2022-12-07 10:16・IP 属地北京查看全文>>

静静学姐 - 0 个点赞 👍

查看全文>>

武汉满面财税 - 0 个点赞 👍

查看全文>>

武汉贷款孙强 - 0 个点赞 👍

保险和赌博彩票并列三大智商税,意外的类型有千万种,每种保险只能保1%的意外,这就意味着你出了意外,有99%的概率不在理赔范围,你却因为买了保险导致经济状况雪上加霜,到时候就知道什么叫欲哭无泪了。按照正态分部,你需要出一百次意外才能拿到赔偿,根据概率学99.999%的人出十次意外就去见上帝了,所以根据概率论,可以认为你永远也拿不到保险赔偿。

不买保险剩下钱提升自己抗风险能力就是最好的保险

发布于 2022-12-02 08:51・IP 属地天津查看全文>>

一剑穿心2000