什么是红筹架构?怎么搭建红筹架构?

- 43 个点赞 👍

首先,第一个问题是,红筹架构是什么?

- 红筹名称的由来:红筹的概念最初是因为是内资企业在港股上市由来的,因为中国在国际上有红色中国之称,所以在香港上市的内资企业就有“红筹股”之称。

- 红筹股与H股:同样是内资企业来港上市,红筹与H股又有什么区别呢?红筹呢是注册在中国境外的,包括直接在香港注册,或者在开曼、维京这些离岸公司注册的;而H股通常就是在中国境内注册并且获得中国证监会批准来港上市的公司。所以红筹通常是民企,H股其实通常是国企。

- 红筹股与蓝筹股:每次说到红筹,又不得不说蓝筹。首先要明确,红筹和蓝筹并不是直接相对的概念,红筹是按照来源地命名的,而蓝筹是根据业绩来划分的。赌场的筹码中蓝筹是最值钱的,所以业绩优良的股票被称为“蓝筹股”,蓝筹股还有一个名字就是“绩优股”。

注意在这整个讨论过程中所谈论到的“内资”都是以实际经营地来定义的,要想称为红筹或者H股,那么大部分的股东要来自于中国大陆,而且大部分的营业利润要来自于中国大陆。然后再根据注册地区分红筹还是H股,所以由此可以看出,认定一家公司性质更重要的是实际经营地,而非注册地。

后来呢,红筹这个概念的范围逐渐扩大,除了在香港上市的内资企业,后来在新加坡上市、在美国上市的内资企业都被冠以了“红筹”的概念,当然,他们都有一个共同点,那就是上市主体的注册地是在中国境外。另外,西方人还给红筹股取了另外一个名字,那就是“中国概念股”,简称“中概股”。

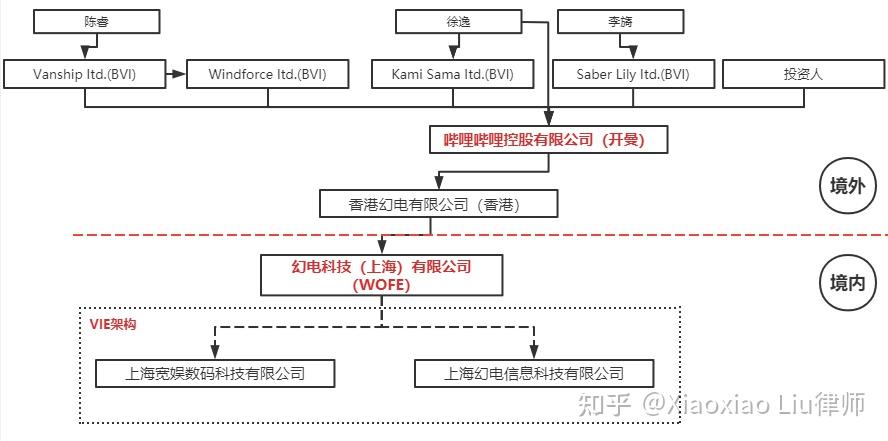

第二个问题,红筹架构搭建的经典模式——VIE架构。我拿哔哩哔哩的架构来举个例子。

- 第一层,创始人团队在英属维京各自设立持股公司,这里的目的是为了通过这一层公司增加保密性,这里可以是开曼也可以是维京,但是维京更便宜。

- 第二层,各个维京的持股公司作为股东共同设立开曼群岛公司,这一层理论上其实也是可开曼、可维京,但是这一层就不能省钱了,因为维京的公司太简陋了,各主流证券交易所是不承认的,所以这一层通常还是要设立开曼。

- 第三层呢就是在开曼公司和境内的中间的这家香港公司,幻电有限公司。有朋友就会问,那么这家香港公司又有何作用呢?简单的来说,这家公司的本质是一个“工具人”。哔哩哔哩在境内获取的利润要分红给境外的公司时,通常需要缴纳10%的预提所得税,而由于大陆和香港之间有税收优惠协定,上海幻电公司向香港幻电分红时,税率可以优惠到5%,实现了税收上的优惠。

- 第四层就是境内部分了,幻电科技上海有限公司作为境外公司在大陆设立的全资子公司(Wholly Owned Foreign Enterprise),就是我们常说的WFOE。与这个WOFE平起平坐的实际运营公司,在哔哩哔哩的案例中也就是上海宽娱数码信息有限公司和上海幻电信息科技有限公司,这两家公司与前面那一大串的股权架构之间没有任何的“血缘关系”,完全是一个“养子”,但却是整个哔哩哔哩VIE架构的收益主要来源。通过协议控制,两家境内实际运营公司的全部利润都会最终转移到开曼公司。可以理解为,是这个“养子”,养活了从爷爷(开曼)、爸爸(香港)、儿子(WFOE)这一大家子人。

相信看到这里,大家对典型的红筹架构已经有了了解。红筹架构并不复杂,它的每个环节层层推进,每一步都有其存在的必要和原因。

发布于 2023-01-17 09:46・IP 属地广东查看全文>>

Xiaoxiao Liu律师 - 8 个点赞 👍

咱们就从恒大开始聊聊红筹架构。

先说第一个事,也就是网上热炒的,恒大的注册地在开曼群岛,到底是不是个中国公司。

其实这事没啥可争议的,就是个中国公司,而且“恒大注册地在开曼群岛”这个说法本身不太准确,严格来说,在开曼注册的那个“中国恒大”只是一个空壳公司,真正的恒大公司还在国内,通过控股实现两个公司的关联,百度、阿里、京东他们都是这种模式,有个专有名词叫红筹模式,香港那边把大陆公司叫红筹公司嘛,所以把中国公司借壳境外外上市统称为红筹架构。

为啥要去国外上市呢?

主要是在国内上不了。大家知道,A股上市是很严格的,一般都得有一定规模和盈利能力才能上市,像互联网公司开局就是PPT,连点拿得出手的资产都没有,根本就没有申请资格。房地产公司情况比较特殊,他们的经营模式主要是捂地和炒地皮,这让国家非常不爽,定了几个硬指标把大多数房产公司都挡在股市外面了。

那这些公司还有资金需求咋办呢?只能是去国外融资,比如美国股市,非常开放,中国公司也可以去融资,中国移动他们最开始就在美国上市。但是国内对这种模式审核也相当严格,也好理解,你去国外就代表了咱们国家的脸面,必须得挑那些长得帅还有实力的,歪瓜裂枣万一胡搞瞎搞弄个一地鸡毛,国家还得给你兜底。所以必须的层层过滤,最后能通过的基本上都是国企,民企也知道里面的门道,所以基本都不会尝试。

剩下唯一能选择的就是红筹架构,在国外造一个壳,通过境外公司间接上市,这个其实也需要层层审核,但是因为明面上市主体是境外公司,加了一层防火墙,所以审核相对松一些。美国人把这类穿了马甲去纳斯达克上市的公司股票叫“中概股”’

网上有这种公司的架构图,不建议看了,画的很复杂,跟蜘蛛网似的,没点耐心根本看不下来,看下来也弄不清楚。

我给大家简化一下,其实说白了就是三层,最上层是创始人在维京群岛注册的空壳公司,比如许老板的鑫鑫,这类公司一般都是个人百分百持股,公司和个人可以合二为一,至于这创始人为啥非要套这一层马甲,咱们后面说。

中间层一般注册在开曼群岛,这是上市主体,创始人的维京公司控制一部分股份,剩下的上市吸引境外股民,比如许老板的“鑫鑫公司”就持有开曼注册的“中国恒大”大概70%的股份。

最底层是国内真正运营的公司,比如国内注册的“恒大地产”,一般是开曼公司实际控制,控制模式又分两种方式。

第一种是开曼公司控股国内公司,只要持股超过50%就算控股,比如“中国恒大”就持有“恒大地产”60%的股份,当然了,中间实际套了好几层公司,咱们为了好理解,把模型简化一下。这种模式下,开曼公司是老子,国内公司是儿子,有亲缘关系。

第二是通过协议控制,双方签个协议,国内公司的人事任命,利润分成,经营策略全部由开曼公司掌管,实现间接控制,这种架构有个专有名词叫“VIE”,新浪首创,后来的国内互联网大厂基本都是这种模式。

为啥互联网公司不用控股模式呢?

主要是咱么国家有一些特定行业禁止外资入股,这其中就包括互联网,所以得曲线救国。理论上来说,这种模式下,国内公司和开曼公司在股权上没有任何关系,符合监管要求了吧,但是两家又签了控制协议,有点像两人没有血缘关系,但是认了干儿子,还立了文书,各自履行老爹和儿子的业务。

当然了,能这么上市有两个条件,第一是美国股市要认可这种模式,也就是协议控制等同于股权控制,不管是干儿子还是亲儿子,你们都是一家人。早先美股只认股权控制,后来有很多公司钻空子,用协议控制一堆关联公司,把公司的债务全转移到这些干儿子身上,比如让协议公司贷款购买生产设备,无偿提供给母公司使用,老爹得了好处,债务却留在干儿子身上。因为美股只认血缘关系(这里不一定是100%控股,只要控股50%以上就认为你们是一家人),每年提交财报的时候会把干儿子们排除在外,债务自然也就排除在外,报表上只有资产没有债务,可不是看起来非常健康?等暴雷的时候才发现隐藏的这一堆烂账,所以后来监管机构出台政策,协议控制等同于股权控制,上市的时候要合并报表,也就是给干儿子颁发身份证明,让你们合理合法的成为一家人,将来再也不能好处自己拿,黑锅让干儿子背。

这事本来是为防止上市公司转移债务,但是客观上也给了中国的互联网公司机会,因为你在开曼注册的公司只是个空壳子,没有国内资产和业务支撑,人家凭什么让你上市融资?但是只要签个协议,表明开曼公司实际控制国内公司,两个公司就可以合并报表,国内公司的资产变成开曼公司的资产,再上市自然也就顺理成章。

第二个条件,就是国内监管部门把股权控制和协议控制区别对待,咱们的主要目的是防止外资控制敏感行业,如果协议控制也能达到这目的,按理也应该在禁止范围内。不过后来国家还是在这事上打了个马虎眼,股权控制严格禁止,协议控制就睁只眼闭只眼了。主要也是给那些互联网企业引进外资和外国技术开了个口子,也正是因为监管部门的放水,才有了我们互联网企业的大爆发,从这个意义上说,咱们政策还是相对灵活。

VIE模式本质上是我国在开放程度不高的情况下,既想利用外资,又担心外国资本冲击,各种纠结之下,民企和国家心照不宣的创造出来的一种模式,将来如果咱们扩大开放程度,对中国公司海外上市的审核不那么严格,中国公司可以直接去海外上市,外资也可以进A股投资, 这种架构可能也会慢慢退出历史舞台。

网上有不少人说恒大也是VIE架构,这就是睁着眼瞎说了,房地产不属于敏感行业,股权控制就行了。

这三层架构里真正的财富在国内公司,桌椅板凳,员工、资产、业务都在国内公司,开曼公司其实就是壳子,主要负责融资。

一般运作模式是开曼公司从境外股市吸收资金,注入国内公司运作,国内公司挣钱后通过分红把利润转移给开曼公司。当然了,不是全部利润,得把公司经营和扩展业务的那部分扣除后才能分红。开曼公司收到钱后再给自己的股东分红,有一部分会进入维京公司账户,这个就相当于创始人的分红了。

这儿咱们就可以解释下最上层维京公司的作用了,对许老板来说,如果没有鑫鑫公司,开曼公司会直接把分红打到个人账户,许老板要给国家交20%的个人所得税,因为你是中国公民,跑到哪儿都得给中国政府纳税,这个税法上交属人原则。500亿的分红要交100亿的税,你说能不心疼吗。

但是分红到了“鑫鑫公司”就不用了,我老许个人又没得着钱,交什么税?而这些分红实际算“鑫鑫公司”的收入,本来要给维京当地政府交企业所得税,但是巧了,维京是税收洼地,几乎不用交税,这500亿就安安稳稳趴在公司账目上了。

别忘了,鑫鑫公司可是许老板百分百控股,这些钱可以投资其他项目,可以买公司债券,可以买房买车买狗子,反正只要不划到许老板账户,那就不用交税。等将来换个外国身份,那就可以堂而皇之把钱取走了。

此外,如果没有这层壳,许老板如果哪天缺钱,变卖股权给外国投资者,所得也要交20%的个人所得税,但是如果这个股权从鑫鑫公司转出去,买卖双方都是境外公司,转让的也是开曼公司的股权,这个就跟我们国家完全没关系了,一毛钱的税收都收不到,但实际上穿透到底,许老板是通过转让国内资产受益,按理说应该交所得税。

大家能看明白吗?套维京公司这层壳的主要目的,就是为了避税。

那国家不知道这事吗?

早先肯定是不知道的,知道也没法处理,因为公司账户在境外,咱们手伸不了那么长。但是这些避税天堂闹的太过分,西方国家也有不少富豪跑这儿注册公司,这就动了列强们的奶酪了,所以后来大佬们一起出手,警告这些避税天堂不要太过分。现在各大国都跟这些避税天堂有一些互动,包括信息共享什么的。

单就咱们国家来说,只要知道鑫鑫公司给许老板转账,钱趴在公司账户上那就是利润,是利润就得交企业所得税,维京公司管不了,国内公司我总管的了吧,补交25%的企业所得税,跑不了你小子。

还有更狠的招,如果认定维京公司是个壳子,控制人在国内,那我就可以认定你是国内公司,适用国内税率,那就更没跑了。当然了,这个肯定要跟维京当地政府协商好,这个涉及到税收主权问题,太复杂咱们不展开说了。

大家能看明白这个逻辑把,分红可以给公司,也可以给个人,给公司的算公司利润,要交企业所得税,不管在三层架构的哪一层都是这个道理,给到个人账户就算个人所得,要交个人所得税。维京公司的作用就是把个人所得转化为公司所得,把中国的征税权转移到维京,然后利用当地的税收优惠避税。

所以三层架构的核心是中间的开曼公司,他负责串联上层的持股平台和下层真正运作的境内公司,通过层层控股的方式把这三层架构绑定在一起,有点像套娃,而公司真正的资产实际都在境内公司。

这就有个问题了,既然都实现控制了,开曼公司直接把国内公司资产转移走行不行呢?

肯定是不行的,这儿有个常识,公司只要成立就是个独立法人,法人的意思就是独立个体,就好像老爹和儿子虽然有血缘关系,但是法律上你们是两个人,老爹打死你也得坐牢,不会因为你们有血缘关系就免罪。

你们亲爷俩之间也得明算账,互相之间财务往来都得有个说法。比如开曼公司融资以后,他能直接把钱打给国内公司吗?肯定不行,打钱有两种办法,一种是注资,也就是我把钱给你,你得把这笔钱增加到注册资金里,还得找个小本给我机上一笔,或者扩大我的股份比例,有个学术名称叫权益性投资,钱给你,公司的一部分权益给我,咱们平常买股票其实就是一种权益投资。这种投资进来以后是要不回去的,属于和公司深度绑定的一种注资方法。

另外一种就是贷款,对,老爹给儿子贷款,对于上市公司整体来说,属于你们内部交易,父子二人合并报表后此消彼长,整体上资产负债表没啥变化。但是对父子两个公司来说,父亲账上就多了债权,儿子账上多了债务,到期都是要还的。

至于子公司对母公司的资金往来,在红筹架构下,基本上只有分红这一条途径,而且得扣除增值税,公司所得税,各种成本之后,如果还有利润结余才能分红,所以正常情况下,大家担心的大规模资产转移基本不存在。

咱们接着说在开曼注册公司的第二个目的,也就是避税。

这事在红筹架构下不太明显,因为咱们主要是为了上市,业务都在国内,最多能省个人所得税,也就是个小打小闹。但是对于有国际业务的跨国公司来说,这里面就有很多文章可以做了。

比如,苹果公司在中国开了工厂,每年生产100万部手机,人工、材料、加工厂运营成本一共2个亿,收入6个亿,利润4个亿,要按照25%交企业所得税,苹果应该给税务局交1个亿的税费。这么多钱,搁谁身上都肉疼。

这时候花活就来了,苹果在开曼成立一个壳公司。然后给中国政府说,我的成本不止2个亿,我还得给苹果公司支付专利费、特许使用费,商标使用费巴拉巴拉,合计一共3个亿,打给开曼公司,这笔钱就从成本里扣除,利润剩下1个亿,只用交2500万给中国政府。而这3个亿算开曼公司的收入,本来也要作为利润在当地交企业所得税,但是开曼是个税收洼地,可能每年只要交个管理费就行了,对企业所得几乎不征税,这3亿的利润就相当于免税了。

如果这些手机销往美国,那就更好操作了。可以用开曼公司做个中转,开曼公司3个亿买进手机,6个亿卖给美国公司,3个亿的利润就留在开曼公司,还是不用交税。

大家能看明白吗,几个子公司之间互相倒手,通过把利润转移到税收洼地,就可以实现避税。

这其实是个常规操作,跨国公司基本都这么干,比如麦当劳就在卢森堡注册了空壳公司,专门向欧洲各国的分店收取加盟费,卢森堡税率低嘛,这个收入算在卢森堡公司头上可以节省一大笔税收,这事当时闹得沸沸扬扬,英美法德都觉得麦当劳这是转移利润,列强一起施压,逼着麦当劳把税补上。

小米前一阵不是被印度摆了一道嘛,印度的理由也是小米通过巨额的专利费把利润转移到国外,达到逃税的目的,这事的关键其实是这个专利费的金额合不合理,如果10万的专利费收100万,那肯定是在避税,如果实打实就收了10万,那就是印度政府找事,这事我就不多评论了,大家可以自己分析下。

好在国家现在也知道这些猫腻,对这种集团内部,子公司之间的业务往来为监管比较严格,特别是向境外支付的业务,这种属于关联交易,一笔一笔都得查清楚,看你是不是符合独立交易原则。

啥叫独立交易原则呢?

你的专利费市场标价10万,理论上来说,卖给你儿子也得是10万,如果卖你儿子100万或者1万,那就不是独立交易,这种交易不管合同上写多少金额,国家可以把你这笔交易认定为10万,该交的税一分都不能少。

还有一种避税的手段是贷款,老子贷款给儿子,约定一个很高的利率,比如市场利率是10%,合同上约定的却是20%,一年以后,管你国内公司经营的咋样,连本带利都得还给老子。贷款产生的利息也属于公司经营成本嘛,这一番操作下来,国内公司多了20%的成本,开曼公司账面多了20%的利润,还是把利润转移到税收洼地那个套路。

贷款这种方式属于母公司给子公司注资的常规手段,不太好监管,但是国家也一直在努力。咱们前面说了,注资主要是两种方式,贷款和股权,国家鼓励境外公司通过股权方式注资,因为这种属于权益性投资,资金能真正落到国内公司头上。贷款本质还是借钱,到期连本带利还得拿走。具体政策就是对这两种注资方式的金额比例有个规定,如果贷款比例太高,那就有通过利息逃税的嫌疑,利息就不能当作成本扣除,也得交税,算是一种变通堵漏的方式吧。

咱们说回恒大,上面那些避税操作的关键是要有国际业务,像恒大这种本身跟国外一点业务往来都没有的公司,要想避税,理论上来说,除了贷款注资外,其它基本没啥可操作的空间。

不过也不是绝对,如果监管不严格,完全可以虚构一些咨询费、管理费、特许经营费这些虚头巴脑的业务,把利润转移到境外公司,反正这种交易没有产品和货物往来,技术咨询嘛,给多少钱全凭一张嘴。这种无中生有的操作其实不只是避税了,还涉及到资产转移。

现在从公开报道看,上面这些花活恒大都不涉及,他一个地产公司,能有啥技术咨询?无论如何不能自圆其说,当然,也有可能之前有,后来监管严格后都规矩了。

我看网上还有不少人说,恒大利用外保内贷转移资产,这个就有点想当然了。

内保外贷是国家为了国内公司拓展海外业务提供的一种政策,比如你想在国外投资,但是手头没有美元怎么办呢?你可以把手头的人民币存在国内银行,银行给你出具一个抵押凭证,你拿着这个凭证去境外银行贷出美元。如果公司经营不善倒闭,美元还不上当了老赖,国内银行就把你存在国内的人民币转给境外银行。

本来是个挺好的政策,但是后来被玩出了很多花样,最常用的就是套利交易。大家知道前几年美元量化宽松,借贷美元的利率非常低,而人民币存款利率很高,这种情况下,用1%的利率借出美元,换成人民币后存到中国银行拿4%的利率,到期来个反向操作,3%的利息差就稳稳装到口袋里了,如果碰上人民币升值周期,还能吃个利率差,是个稳赚不赔的买卖。

手头没有美元咋办呢?

内保外贷就派上用场了,先从境外借出美元,然后通过境内境外公司虚构贸易的方式绕过外汇管制,把美元弄到国内换成人民币,存到银行就坐等收钱了。甚至你换一家银行存,说不定还能再搞一个内保外贷,形成一个套利循环。

这两年美联储加息,没了利息差,这个操作也没法玩了。不过有些公司脑洞大开,又玩出了新花样,也就是网上说的转移资产。这个操作就更简单了,境外公司拿到美元后直接转移,然后公司宣布破产,有限公司嘛,最多把公司的锅碗瓢盆拿去抵债,值不了多少钱。最后的结果,就是国内担保银行把你的存款打给境外银行抵债,这一套流程下来,境内资产就转到境外了。

不过这个并不是常规操作,因为过程中肯定会有资产损耗,属于杀敌一千自损八百,除非是真的在国内待不下去了了,否则不会使出这种绝户操作。

咱们再看恒大,基本没有内保外贷的机会。你去银行要求担保,你得有海外业务才行,恒大是个地产商,业务本地化,没有海外业务银行怎么可能把钱借给你,特别是这两年国家对给地产商放贷这事非常谨慎,有三道红线立在那儿,估计没有那个银行敢冒这个风险。

有不少人担心恒大的美元债务是不是得国内银行兜底,其实不会,恒大的美元债大部分都是债券市场的信用贷,根本就不是内保外贷,跟国内银行也没啥关系,借债的主体是“中国恒大”这个开曼公司,他们还不上债,主要是会影响其它国内公司在境外的信用评级,对国内业务影响不大。

文末总结一下吧,国内公司注册在国外这种模式叫红筹架构,境内境外公司之间互相独立,通过股权控制层层嵌套,主要是为了境外上市和避税,将来咱们国家越来越开放,加上全球大国对避税天堂的打击,这种模式会越来越少,大家老老实实做生意是正道。

至于恒大,注册在开曼公司,主要是为了上市融资方便,网上铺天盖地的说恒大转移资产,其实主要指的许老板那个500亿的分红,理论上来说,那是他个人的钱,存到海外咱也没啥可说的。事实上,以咱们国家现在的监管力度,没有海外业务,转移资产是很难的。恒大的问题跟他的公司结构关系不大。

这儿咱们多说一句,可能会有小伙伴纳闷,恒大都亏成那样了,许老板是怎么拿出那么多利润分红的?

其实资本市场对上市公司分红是有规定的,必须有盈利才能分红。但是上市公司是合并报表,也就是中国恒大,加上恒大地产、恒大汽车、恒大物业这些控股公司合到一起算总账,这种情况下个别企业有可能亏损,比如恒大地产,但只要整体盈利,那就可以分红。

至于这分红的钱,肯定不能从亏损企业出。事实上,这些分红的钱可能根本就没进入国内,大部分都是中国恒大发行债券融资来的,本身就在开曼公司账面上,如果符合分红规定,直接就分掉了,走账都不用,多省事。因为集团整体盈利,从程序来说是完全合规的。至于恒大为啥一直盈利,到2021年忽然就变成巨亏,咱们另外找机会说。

发布于 2023-10-11 16:34・IP 属地北京查看全文>>

有鸡大米 - 2 个点赞 👍

红筹架构是指中国境内的公司(不包含香港、澳门和台湾)在境外设立离岸公司,然后将境内公司的资产注入或转移至境外公司,以实现境外控股公司在海外上市融资目的的结构。最早在90年代末出现,2003年中国证监会取消对红筹上市的境内审查程序后,红筹架构被大规模的广泛使用。在2006年8月商务部等6部委联合发布《关于外国投资者并购境内企业的规定》(以下简称《规定》)之前,传统红筹架构一直是跨境私募与海外上市的首选架构。红筹架构相较于境内企业直接向境外交易所申请挂牌上市的优势在于,通过境外控股公司挂牌上市的模式,境内的经营主体可以避免外商投资产业限制、股权流通性限制、两地双重审批和流程、公司法、证券法等法律法规和会计规则衔接等复杂因素。

一、规避我国红筹监管的法规体系

(1) 打时间差

“10号文”是从2006年9月8日开始实施,因此于“10号文”生效之前设立的外商投资企业并不在监管范围内,或者收购一个2006年9月8日前成立的外商投资企业然后再投资境内企业也能规避监管。

(2) “关联”关系的安排

先由非关联境外投资人以其在境外设立的壳公司收购境内民营企业100%股权,将境内民营企业变更为一家外商独资企业(WFOE),再由境内企业自然人股东或实际控制人在境外设立的特殊目的公司(SPV)受让前述非关联境外投资人所持壳公司全部股权,实现境内企业权益出境。

(3) “并购”需谨慎

由SPV在境内新设WFOE,在WFOE与境内企业之间搭建VIE结构,实现WFOE对境内企业的实际控制以及境内企业利润向WFOE的转移,同时,该WFOE还应通过合同,取得对境内企业全部股权的优先购买权、抵押权和投票表决权、经营控制权,最终实现境内权益实质出境。(常应用在外资限制进入的行业,如出版、互联网等行业)。

(4) 改国籍要早打算

实际控制人加入其它国家国籍,但实际操作中,境内自然人取得境外身份的时间一般应该较长。

用于返程投资收购境内企业股权或资产的资金来源途径主要有以下几种:

1.战略(财务)投资者直接投资;

2.过桥贷款(中介);

3.担保后银行贷款;

4利用可转换债或股份;

5.利用对价时间差(内部解决,不需要或需要很少的外部融资)。

以下通过过桥贷款方式来阐述红筹架构搭建过程中返程投资资金的来龙去脉。

过桥贷款:透过拥有跨境业务的银行或金融机构提供外汇贷款予境外控股公司(BVI)用作外汇投入上市主体并协助其收购境内资产,同时以境内存款作为外汇贷款的质押,大致路径如下:

step 1

实际控制人向境内金融机构或财团融资(自有资金也行),然后借款给境内企业,境内企业向有关外汇管理局备案以人民币对外担保;

step 2

境外银行向BVI公司提供一笔与人民币等值的外币贷款,通过香港公司从实际控制人手中收购境内企业股权;

step 3

实际控制人将所得人民币再次借给境内企业,并由境内企业向有关外汇管理局备案以额外人民币对外担保;重复以上步骤,直至BVI公司将所得之外汇向境内企业实际控制人支付完收购的所有价款;

step 4

BVI公司通过开曼公司上市时出售其股份而变现的外币或分红,偿还境外分行的借款及利息(应于上市时或以前还清);偿还后,解除境内企业的人民币对外担保,境内企业将人民币还给实际控制人。

境外架构的搭建并不产生税金,只产生少量的工商注册、代理等费用。但在境外架构搭建完成后,重组以及后续运营过程中需要关注税收问题。

(1)架构重组期间

在实际控制人将境内企业的股权转让给其他实体时,如涉及账面未分配利润时,该股权转让价格需不低于股权份额对应净资产的公允价值,可能需要交纳个人所得税或企业所得税。

(2)红筹架构维持期间

境内企业向境外控股公司汇出红利,需缴纳非居民企业预提所得税,如果汇出地区与中国大陆无税收协定,则适用10%的预提所得税;如果与中国大陆有税收协定,则适用5%-7%的预提所得税;如果采用VIE架构,则可能涉及特许权使用费,适用预提所得税10%。

除此之外,还有股权激励、境外任职、股权转让等方面均需要考虑税收问题,因此合理避税是红筹架构搭建过程、维持运营期间需关注的一个问题。

发布于 2023-05-12 18:04・IP 属地北京查看全文>>

Ann