如何看待2025内存条上涨超过100%的现象?

- 341 个点赞 👍

想了半天,只有两个解释。

一是长江存储技术太落后,被市场淘汰了。

二是它背叛了人民,屁股坐到了资本主义一边,历史错误的一边。

大家选一个吧,总归有原因,不然吹上天的白菜价,怎么没出现。

查看全文>>

不知道 - 196 个点赞 👍

实际上这么严重的涨价,并不是商人或者厂家囤积居奇能实现的,几个关键节点的操作加上哈耶克的大手,才促成了现在的局面,尤其是DDR4。

首当其冲就是三星海力士镁光三家一贯的操作,减产涨价去库存,这招针对的是商服市场,大宗采购能议价,但挡不住这三家联手减产涨价,DIY市场只是顺带手的,要知道现在这三家在12月之前只有镁光会出零售,别的都只出颗粒给各品牌自己做条子,现在镁光也不做零售了。

其次是相对弱相关的AI,前年到去年,AI主要博弈点在GPU和CPU,CPU相对产量大而且AMD和英特尔都很重视商服市场,GPU则只有nvidia一家独大(AMD直到今年才大规模上市偏AI的计算卡),所以显卡一直在高位下不来,也造就了首发价全面缺货以及60Ti一级出现双倍显存的情况。今年则是开始卷内存了,硬盘属于顺带手的,因为数据交互量上去了,企业备件肯定要同步提升,所以固态到机械都不同程度的涨。

再次才是囤积居奇,实际上赚钱的只有开头这段时间,毕竟真屯了几吨的条子,迟早出完,厂家才是持续赚高价的,一般商家,之前的库存卖完了(也不一定卖的完),接下来面对的就是DIY寒冬,销量几乎归零,所以不是专门屯货的商家最害怕这种涨价潮。

最后一个因素,主要是国内市场,在涨价初期,出现了海外平台价格比国内(包含港澳台)便宜的奇观,但这种表现的内因,是海外DIY市场规模比我们小了,DIY零售出货量低于国内,国内黄牛又多,敏感的黄牛自然开始快速吸货,国内吸完就开始吸海外各大平台,同时海内外零售端内存价格对比大宗采购是严重滞后的,早在11月初的时候,2G颗粒的采购价格,D4到了40美元,D5则是34美元,这相当于一根D4 16G采购价已经到了320美元,D5 16G则是272,在年初,采购价仅仅2-4美元,反应到零售端的价格是D4 16G 150元,所以11月初的内存价格就应该上1300一条了,所以这帮黄牛根本屯不起条子,零售价都没拉到大宗采购,也说明DIY市场是真的小。

最后是国产,长鑫想不赚钱吗,想的,想大规模出货吗,想疯了,年中的时候宣布要停D4,本来是内存市场的周期到了,大家都在停,全面转向D5,谁能想到HBM需求一下暴涨,再加上老黄宣布专业卡退出大陆市场,大陆地区的所有相关企业全在换设备,这直接干崩了长鑫的产能了,毕竟不论D4还是D5,转头生产HBM快是快,但没那么多产线,所以另一个奇观就是长鑫的条子涨最快,也是最快达到峰值。

未来嘛,我看到的二手资料是长鑫完成了扩产计划,商服市场这块已经可以不用等太久了,零售端可能还要等小半年左右,等到大陆市场长鑫统一之后,三星海力士镁光要哭了。当然这不代表内存价格必定会掉,商业上的事,哪是我们几个吹牛的能判断的。

查看全文>>

地瓜 - 157 个点赞 👍

查看全文>>

夜色微凉 - 141 个点赞 👍

查看全文>>

人间剪辑狮 - 123 个点赞 👍

在涨价前给自己主力机插满96G内存的路过,现在的感觉就像是白赚了一个亿。

这波内存需求暴涨的根本原因,就两个字:AI。

这波内存价格“坐火箭”的背后,罪魁祸首其实很明确,就是AI。而且这个需求量的暴涨,不是线性的,是指数级的。

用Deepseek举个例子。如果你想在本地跑通一个满血版的Deepseek模型,起步就需要至少685G的内存空间。这还只是把模型装进去的门槛,一旦开始运行,随着你和它对话的深入,上下文长度增加,它对内存的吞噬速度更是惊人。原本可能只是几个G的占用,随着几万字的输入扔进去,内存需求瞬间就能飙升出几十个G。归根结底,在现在的算法架构下,AI想要越聪明,参数量就得越大,它对内存的胃口自然也就成了无底洞。

这时候可能有人会问了:AI也不是今天才火的,为啥前两年内存没涨得这么离谱?

这里面其实有两个关键变量。

首先是模型架构变了。前两年大家主要玩的是“稠密模型”,参数量普遍在70B到175B之间,那会儿的硬件还能勉强应付。但随着Deepseek等厂商证明了混合专家模型(MoE)这条路走得通,虽然调用变得稀疏高效了,但模型的总参数量级却是实打实地膨胀了,直接导致了对内存容量需求的爆发式增长。1000B参数的模型也开源了。

另一方面,也是最直观的原因——现在的AI是真的“好用”了。回想两年前,AI更多像个尝鲜的玩具,但今年你再看,修图的、写代码的、做文案的、生成音乐的,甚至是陪聊的,AI已经渗透进了生产力的各个角落。

国内几家头部AI公司的Token消耗量数据非常有说服力,几乎每三四个月就能翻一番。这就意味着,虽然小参数模型也在优化,但架不住全社会用量激增。

从侧面推算,全球AI应用对于内存总消耗量的需求,恐怕每半年就要翻一番。在这样恐怖的需求面前,涨价也就不足为奇了。

更大的问题,在于HBM的损耗

在这样铺天盖地的需求之下,内存市场本来就已经很紧绷了,但更严峻的问题在于:AI这头吞金兽,吃的还不是咱们普通电脑里的那种“粗粮”,它要的是HBM(High Bandwidth Memory),也就是高带宽内存。

HBM这个词这两年听得耳朵都起茧子了,简单来说,它就像是把普通内存条变成了摩天大楼。传统的内存是平铺的,而HBM是把4到16层的内存芯片垂直堆叠起来。

但在微米级别上搞这种“盖楼”工程,难度极大。每多堆叠一层,就多一次报废的风险,这就意味着生产HBM会产生大量的损耗。明明是一块晶圆,做普通内存能切出不少好货,拿来做HBM可能因为良品率问题,实际产出大打折扣,变相吞噬了本来就不富裕的晶圆产能。

偏偏屋漏偏逢连夜雨,供给端在过去几年里几乎是在“躺平”。回顾过去几年,因为全球PC和手机市场增长放缓,服务器需求也没什么起色,三星、海力士、美光这些存储巨头们日子都不太好过,大家不仅没有动力去扩建工厂,甚至还在主动减产来维持价格。三星的产能利用率一直维持在80%左右的水平。

于是,我们现在就看到了一个需求左脚踩右脚的情况

一边是AI带来的需求像火箭一样蹿升,而且要的还是那种极难生产、自带高损耗属性的HBM;另一边是过去几年几乎零增长、完全没准备好迎接爆发的供给端。这一进一出,供需之间的缺口瞬间就被撕裂了,价格自然也就飞起来了。

但最后激发内存突然涨价的导火索,是OpenAI左脚踩右脚的行为

如果说供需矛盾是铺满地的火药,那最后扔下这根火柴引爆涨价的,就是OpenAI那一套“左脚踩右脚”螺旋升天的操作。

美国今年在AI领域搞了一波名副其实的“大基建”,但背景比较微妙——OpenAI的市场占有率其实因为各路竞品的快速完善,近几个月正在快速下滑。

为了稳住自己“大而不能倒”的地位,OpenAI选择了一种近乎疯狂的防御策略:锁死产能。它先是和英伟达、微软签了长约,转头又把AMD拉上了战车,摆明了是要把市面上的算力资源一口气吃干抹净。

最夸张的传闻是关于美光的。据说OpenAI直接给美光交了底:你只要能产出来,我照单全收,价格不设上限。这种“不讲武德”的扫货方式,直接把其他几家大厂给整焦虑了。

你想啊,对内存有渴求的可不止OpenAI一家,英伟达作为卖铲子的需要它,AMD需要它,试图翻身的英特尔需要它,就连在那边埋头自研芯片的谷歌和亚马逊也离不开它。

于是,一场针对内存的“哄抢”大戏正式上演。虽然大家都知道美国现在缺电缺得厉害,这些抢回去的芯片和内存能不能通上电、是不是得放在数据中心吃灰,谁也说不准,但现在的逻辑是:不管能不能用,我得先抢到手,不能让对手抢走。在这种狂热的氛围下,前几天甚至美光为了集中精力生产利润更高的企业级内存,干脆停掉了自家面向消费市场的Crucial业务。

大厂们在上面神仙打架,最后的结果自然就是把我们这些普通消费者的内存价格,硬生生给卷上去了。

于是内存的价格像坐了火箭一样窜了上去。

局面发展到这一步,内存价格自然就像坐上了火箭,想不窜天都难。而处于风暴中心的各大内存厂商——无论是美光、海力士、三星,还是咱们国内的长鑫存储,大家也都默契地选择了“顺水推舟”。毕竟作为商人,谁都想趁着这个千载难逢的风口多赚一笔。

现在的真实情况是,几乎所有厂商扩产的重心都死死盯着HBM,那是利润的奶牛。至于咱们普通消费者用的普通内存条?对不起,那是“边角料”。

这就导致了一个很尴尬的局面:不仅普通内存的新增产能几乎为零,甚至因为生产线要腾笼换鸟去造HBM,普通内存的总供给量搞不好还在缩减。

预期一上来,供给再一缩,涨价就成了板上钉钉的事。说白了,现在是那些愿意花大价钱买单的AI巨头在和我们抢产能,而在供给停滞不前的当下,市场规律很残酷——它只能通过涨价,把那些买不起单的需求无情淘汰掉。

最后,大家最关心的肯定还是:这内存价格到底啥时候能回头?

说实话,不太乐观。各大机构的预测基本都指向了明年年底,明年上半年想降价怕是没戏。

而在我看来,这波行情能不能结束,其实就看两件事:要么是美国这波“左脚踩右脚”的AI泡沫撞上了现实的墙——比如大家突然发现电力真的不够用了,大规模基建推不下去了;要么就是几大内存厂觉得钱赚够了,终于舍得把那个该死的产能水龙头重新拧开的时候。在那之前,且用且珍惜吧。

查看全文>>

刘延 - 118 个点赞 👍

查看全文>>

山野徒夫 - 99 个点赞 👍

查看全文>>

不知道看热闹 - 74 个点赞 👍

查看全文>>

知乎用户... - 59 个点赞 👍

投资个P,国内这么多内存颗粒厂都不扩流水线,跟着瞎投个P。

我是麻薯,关注麻薯,不当韭菜不挨割。

内存市场到底什么样,其实好多人都不了解。

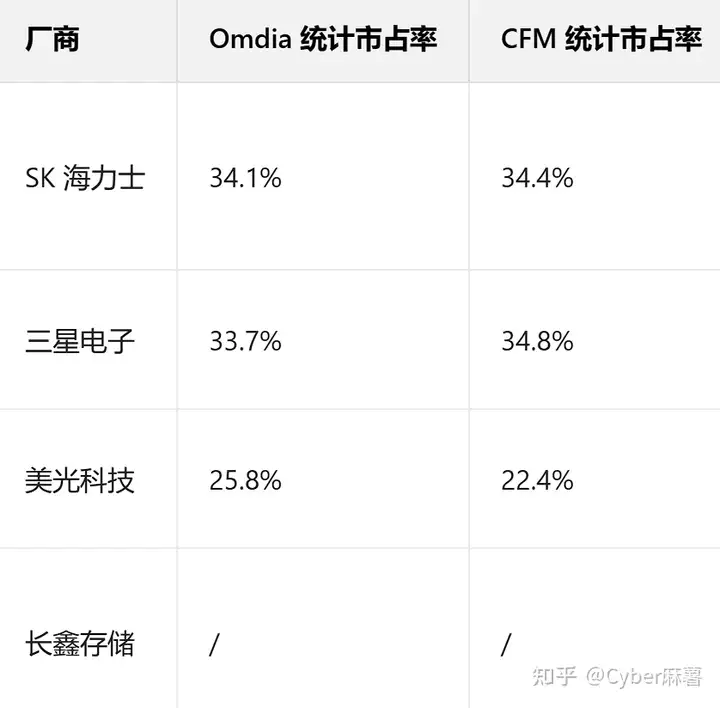

其实就这么三家霸占着DRAM市场,长鑫这边主要还是做国内消费市场和ToG业务。

2025年内存为什么涨价?

因为AI。

有人说,AI那不是HBM么?抢的是显卡显存的份额,和内存条有什么关系?

DRAM 内存颗粒是 HBM 的基础组件,HBM本质上是由 DRAM 存储单元 (Die) 通过 3D 堆叠技术构建的,两者使用相同的 DRAM 存储单元,只是组织架构和接口完全不同。

大多数人对于半导体行业的概念是一个黑盒子,单纯的认为,左边放沙子,右边成品就出来了。一堆沙子放在台积电的流水线上,过段时间就出来芯片了。

实际半导体行业和汽车行业差不多,是大量上游生产出原材料,然后根据原材料生产不同的Die,再把不同Die封装起来变成芯片。拿到芯片后还要搞定驱动,设计PCB板子,各种配套,最后才是组装出来我们印象中的一个数码零部件。

玩过戴森球的肯定能理解。

这次内存涨价的根源是大量企业为了防止AI不掉队,依然在开展算力储备竞赛——而且现在升级了,原来是搞模型的需要算力,HBM的需求和DRAM的需求之和,和各家生产力实现了供需稳定。现在大量模型成熟了,有海量企业需要部署,带动了更多的算力需求。

供需关系改变了,价格自然就改变了。

有了算力需求,计算卡厂商们就要到市场上扫HBM的货,买不到就加价。内存生产厂商内部调度自然也出现了变化,左边是大量企业高价买HBM,右边是一帮臭打游戏的要便宜的DRAM。

傻子都知道,优先供货量大且价格高的,臭打游戏的想要就得和哪些买算力的企业拼价格。

这就是现在的情况了。

我们需要知道的是,企业部署AI应用的算力需求是短期的——A公司要给自己部署一个AI办公,实现AI自动化的数据汇总,票据识别,简单客户对话的文档生成,用不了多少算力的。一家200人规模的中小企业,一块二手4080就搞定了,打包部署好整个解决方案卖个十万块左右,中间咨询公司(销售方)包装一下,企业掏三四十万。

市面上需要这种级别算力,其实没多少。

拉一条新的内存颗粒生产线,晶圆需求又增加,晶圆厂又要扩张,晶圆厂扩张完。一套供需关系走完,市场估计都波动完两个周期了,谁知道三五年后是什么水平。

现在各家内存颗粒厂商也都知道市场需求什么样,真有那么高,那么长期的需求,新生产线早拉起来了。

还没有人送礼物,鼓励一下作者吧查看全文>>

Cyber麻薯 - 45 个点赞 👍

这波内存涨价的情况非同以往,我预计3年内,内存产品价格很难回到原位,甚至可能进一步走高,高到连苹果这样内存堪比金子的高溢价厂商都难以承受,必须给消费者涨价。

你觉得二手飞机引擎,和AI大模型有什么关系?一般人可能很难想象到两者之间有啥直接关联。

但前一阵,二手飞机引擎突然成了抢手货,因为很多涡喷和涡扇发动机的核心机和燃气轮机差不多,方便改装,燃气轮机可以大功率发电。国外AI巨头比如xAI、微软不光缺显卡,已经建成的数据中心甚至开始缺电,他们开始搜罗二手飞机引擎改造后给数据中心供电。

你说为啥不直接找通用电气之类厂家买新的燃气轮机?你猜GE等厂家的订单已经排到了哪年?

稍有常识的人都知道,燃气轮机要烧航空煤油,发电成本比光伏、核电、风电甚至烧煤的火电要高得多。但这些AI巨头现在已经根本不在乎,他们有的是钱,他们在意的只是有没有足够的渠道去烧钱,烧钱的速度够不够快。

如果把AI技术看作一场工业革命或者人类社会革命,2025年底这个时间点,我认为甚至还刚刚处于序幕阶段,离真正的爆发点仍有距离。换句话说,如果你觉得今年AI发展很快,热度很高,那么未来几年热度会更高,甚至成倍提高,直至渗透进所有人的生活,改变我们每个人的方方面面。

不要拿之前的虚拟货币和挖矿潮来类比,AI不存在什么泡沫,不会有矿潮过后显卡和硬盘价格骨折的那种情况。

昨天看到新闻,内存颗粒三巨头之一的镁光,宣布放弃旗下针对零售的品牌英睿达。意思就是,面对现在的局势,以及对未来的预测,人家已经看不上你PC零售业这仨瓜俩枣。

DDR5和DDR4内存涨价,很大一部分原因是因为厂家减产,把生产线转产去制造高端显卡计算卡用的HBM显存了。

作为普通消费者,甚至威刚、金士顿这样的PC领域内存模组OEM大厂,你有什么底气和AI巨头们抢产能?你的钱包有人家厚吗?AI巨头们之间打架砸钱,结果直接把普通消费者当做路边一条给砸死了。就连威刚的老总都说,从来没见过内存行业如此紧张,他们已经很难从御三家拿到内存颗粒。

说难听一点,镁光海力士三星如果还在生产普通DDR5内存颗粒卖给威刚之类模组OEM厂家,或者直接做成内存条卖给PC领域消费者,人家那是对你的施舍,是做慈善。就算涨价了几倍,你也要怀着感恩的心购买。

别说威刚镁光,就算苹果这种C端领域巨头,议价能力也无法和AI巨头们相比,苹果现在还能靠之前签署的供货协议,以及本来就卖得内存容量堪比黄金的高溢价维持手机电脑价格不变,但未来也很可能支撑不住涨价。

DDR4和DDR5是从御三家源头进行了减产,导致供货短缺,并不是有人囤积居奇,而是根本没那么多产品。也不要幻想AI数据中心淘汰的大船货,计算卡用的HBM显存颗粒并不能拆下来给手机电脑CPU用,甚至也不能替换游戏显卡的GDDR显存。就算是AI服务器CPU部分少量的REG ECC内存条,颗粒也不适合拆下来做成普通UDIMM DDR5内存条。

有人说厂家看到高利润会扩产,没错,但一方面扩展所需的厂房需要一两年建设,而新款光刻机也是紧俏货,ASML每年交付的光刻机数量很有限,就算台积电和Intel这种大厂也需要排队等一两年,并且ASML也几乎不可能扩产光刻机。另一方面,你猜厂家扩产的新产线,会设计成生产DDR内存还是计算卡用的HBM内存?商人都是逐利的,哪种内存颗粒利润高,商家就会定制生产啥。

至于寄希望于国产,拜托,就算国产厂家能拿到新光刻机扩产,你猜它会优先生产DDR还是HBM?

如果你的确需要买内存条,或者买电脑,记住,今天的价格就是未来几年内最低的价格,就算溢价也必须尽快购买,否则你以后会后悔。

还没有人送礼物,鼓励一下作者吧查看全文>>

梦仙忙着在思考 - 12 个点赞 👍还没有人送礼物,鼓励一下作者吧

查看全文>>

我是明王