投资个P,国内这么多内存颗粒厂都不扩流水线,跟着瞎投个P。

我是麻薯,关注麻薯,不当韭菜不挨割。

内存市场到底什么样,其实好多人都不了解。

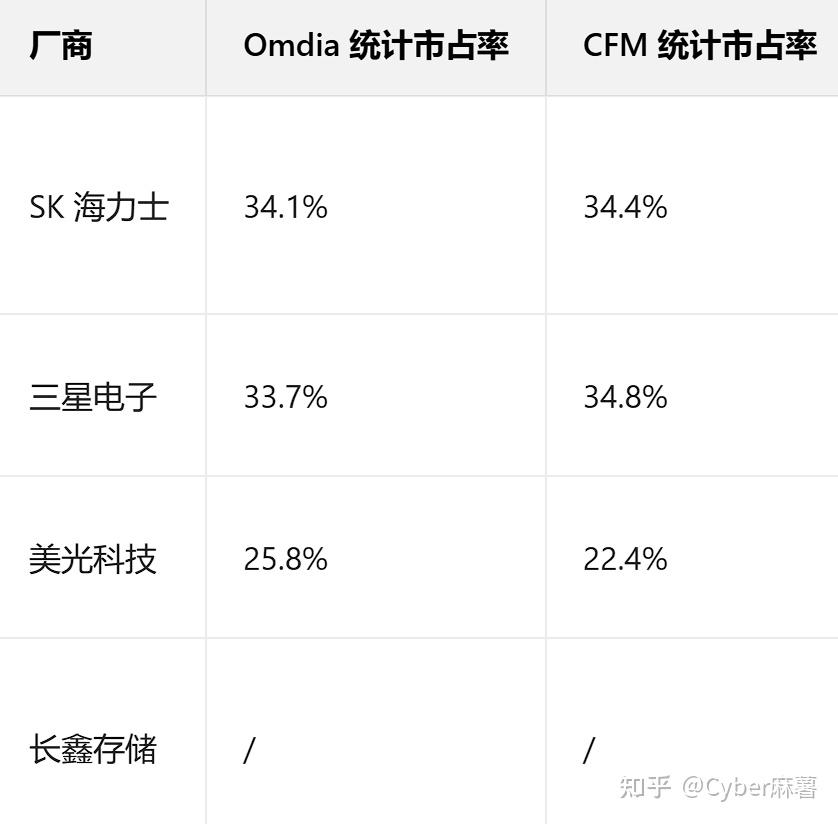

其实就这么三家霸占着DRAM市场,长鑫这边主要还是做国内消费市场和ToG业务。

2025年内存为什么涨价?

因为AI。

有人说,AI那不是HBM么?抢的是显卡显存的份额,和内存条有什么关系?

DRAM 内存颗粒是 HBM 的基础组件,HBM本质上是由 DRAM 存储单元 (Die) 通过 3D 堆叠技术构建的,两者使用相同的 DRAM 存储单元,只是组织架构和接口完全不同。

大多数人对于半导体行业的概念是一个黑盒子,单纯的认为,左边放沙子,右边成品就出来了。一堆沙子放在台积电的流水线上,过段时间就出来芯片了。

实际半导体行业和汽车行业差不多,是大量上游生产出原材料,然后根据原材料生产不同的Die,再把不同Die封装起来变成芯片。拿到芯片后还要搞定驱动,设计PCB板子,各种配套,最后才是组装出来我们印象中的一个数码零部件。

玩过戴森球的肯定能理解。

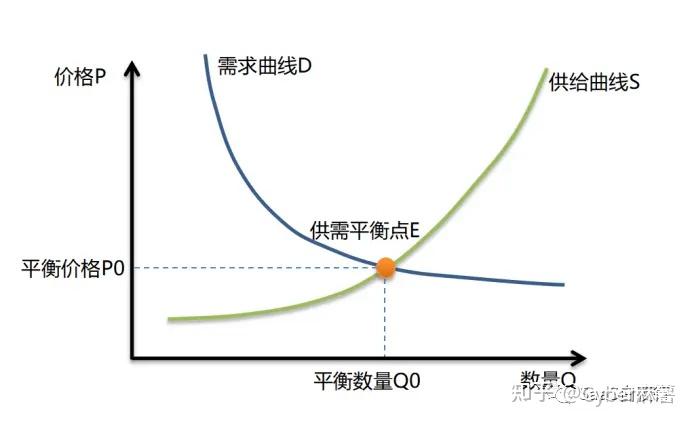

这次内存涨价的根源是大量企业为了防止AI不掉队,依然在开展算力储备竞赛——而且现在升级了,原来是搞模型的需要算力,HBM的需求和DRAM的需求之和,和各家生产力实现了供需稳定。现在大量模型成熟了,有海量企业需要部署,带动了更多的算力需求。

供需关系改变了,价格自然就改变了。

有了算力需求,计算卡厂商们就要到市场上扫HBM的货,买不到就加价。内存生产厂商内部调度自然也出现了变化,左边是大量企业高价买HBM,右边是一帮臭打游戏的要便宜的DRAM。

傻子都知道,优先供货量大且价格高的,臭打游戏的想要就得和哪些买算力的企业拼价格。

这就是现在的情况了。

我们需要知道的是,企业部署AI应用的算力需求是短期的——A公司要给自己部署一个AI办公,实现AI自动化的数据汇总,票据识别,简单客户对话的文档生成,用不了多少算力的。一家200人规模的中小企业,一块二手4080就搞定了,打包部署好整个解决方案卖个十万块左右,中间咨询公司(销售方)包装一下,企业掏三四十万。

市面上需要这种级别算力,其实没多少。

拉一条新的内存颗粒生产线,晶圆需求又增加,晶圆厂又要扩张,晶圆厂扩张完。一套供需关系走完,市场估计都波动完两个周期了,谁知道三五年后是什么水平。

现在各家内存颗粒厂商也都知道市场需求什么样,真有那么高,那么长期的需求,新生产线早拉起来了。