马斯克 1 万亿美元薪酬计划获批,要拿到 1 万亿需特斯拉公司市值超过 8.5 万亿美元,实现有多难?

- 58 个点赞 👍

再再再再次介绍下吧,特斯拉的股票市值是按照科技企业,而非汽车企业来计算的。业务上也是如此,市场如今更看重特斯拉的自动驾驶技术而非具体车型。特斯拉的后续增长点早就确定,无人驾驶出租车才是未来的利润核心。

1. 只看汽车销量那根本撑不起特斯拉的市值

今年特斯拉销量,因马斯克“积极参政”受到冲击,这里就只看去年的市场数据。

特斯拉汽车2024年全球交付量约为178.9万辆,这在纯电动车领域可以争第一,但如果看整个汽车市场,连前十五都进不去。

但在股市上可不是如此,特斯拉的市值把其他销量是其几倍的车企远远的甩在身后。

所以虽然特斯拉最出名的是电动汽车,但其汽车销量根本撑不起如今的市值。资本市场对特斯拉的估值,也不是按照汽车企业来进行的,在华尔街眼里,特斯拉是一家科技企业。其未来利润来源与股票市值,和电动汽车有关系,但关系也就那么一点。

2. 特斯拉的未来要靠无人驾驶出租车

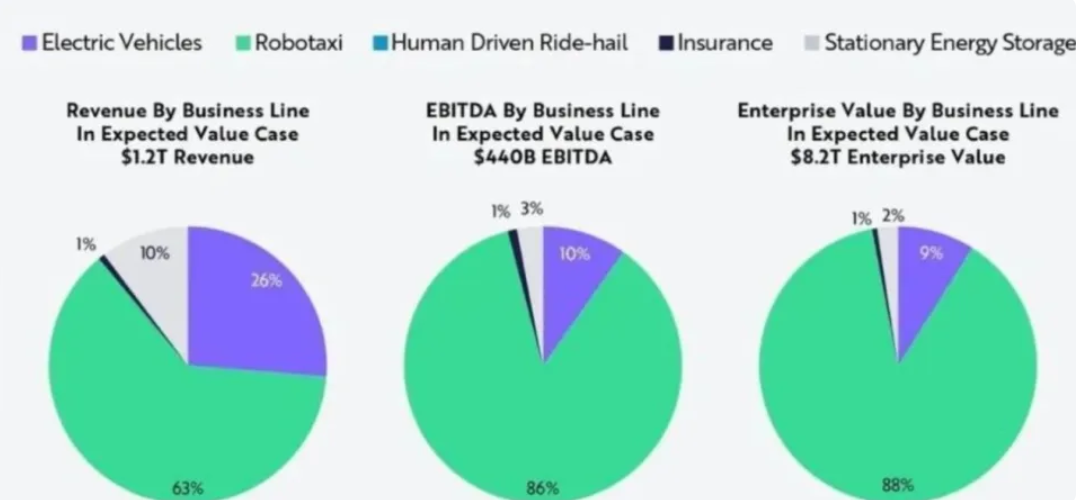

木头姐的方舟投资公司(ARK Invest)去年专门为特斯拉做了一份5年期的研报。虽然作为特斯拉的铁杆粉,木头姐对特斯拉2029年8.2万亿美元的市值预测被很多人质疑,特斯拉业务线的变更速度也不会那么快,但业务变更方向华尔街还是认可的。

按照木头姐的预测,电动汽车业务2029年(实际时间应该更长)只会为特斯拉带来26%的营收,10%的利润和9%的市值贡献,这用“鸡肋”来形容挺准确的。

而无人驾驶出租车业务则要分别带来63%的营收,86%的利润和88%的市值贡献。可以说那会特斯拉就是个无人滴滴了。如今困扰马斯克的不是电动汽车销量,而是特斯拉自动驾驶系统推广进展缓慢,目前购买了FSD Supervised(其部分自动化系统)的客户只占12%。

能大幅提振特斯拉股价的,是其无人驾驶出租车CyberCab需要尽快完成在奥斯丁的测试,进入更多美国主要城市“公测”,并实现量产部署。

3. 至于那个人形机器人?

这是马斯克的营销的惯常手段——用下一代产品概念,来推动这一代产品的“科技含量”。

您看小鹏不是就全学了去吗?这也算开源”了吧。

查看全文>>

飞跃本屯 - 25 个点赞 👍

目前看简直是不可能完成的任务,但奇迹不就是一点点创造出来的吗?

小马哥,有惊无险荣获了人类历史上最大的“奖金包”--1万亿美元

按原首富王健林的计算方法,那都是7万多个小目标了

今天一大早,美国那边就在全球瞩目的召开这个股东大会了,超过75%的投票股东都赞成公司给予马斯克的高达1万亿美元薪酬方案。

马斯克将获授4.237亿股限制性股票(RSUs),约占调整后股本12%。

别看金额很高,但难度也确实大,咱们来看下实现这个大礼包的条件:

根据方案,要获得全部薪酬,马斯克需要在十年内将特斯拉的市值从目前的1.5万亿美元提升至8.5万亿美元。也就是现在特斯拉市值要增幅近八倍,是目前英伟达市值的两倍多。

此外,还要求特斯拉公司售出2000万辆汽车、投入商业运营的无人驾驶出租车服务Robotaxi车辆达100万辆、自动驾驶辅助软件FSD的服务订阅量达1000万、交付100万台人形机器人。

以及年度调整后EBITDA达到4000亿美元。

在这段期间,马斯克不会领取传统薪水或现金奖金,该方案完全依赖于股权激励机制,直到相关绩效达标才能解锁。

相比上一版本的方案,新方案显然更更具挑战性与长期性。

投票结果公布后,大会现场爆发出叫着马斯克名字“埃隆”的热烈欢呼。

小马哥,也非常激动,当场发表获奖感言:“我们即将开启的不仅仅是特斯拉未来的新篇章,而是一部全新的史诗。” “请继续持有你们的特斯拉股票。”

此前,小马哥也曾心灰意冷。公开表态如果股东再次否决其薪酬方案,他将离开特斯拉。可能将重心转向特斯拉以外的旗下其他公司——包括火箭公司SpaceX、人工智能初创xAI和脑机接口公司Neuralink。

如今,大获全胜的他,可以在未来7年多的时间,继续投身于这家富有传奇色彩的新能源电动车公司,他也同步更改了特斯拉的未来使命。

公司使命从“加速世界向可持续能源的转变”升级为“加速世界迈向可持续的富足”:人们将可无限获取商品、服务与医疗,同时守护人类在地球的生存环境。

特斯拉也将从一个车企,实现新的转型之路:特斯拉重心转向人形机器人(Optimus)与Robotaxi自动驾驶出租车两大核心方向,试图打造继电动车之后的新增长曲线。

当然,除了马斯克之外,现场的另一大焦点是:即将到来的“史上最激动人心产品--特斯拉Roadster。

虽然最早2017年就已经有概念款了,但是2026年也就是明年,这个跨越时代的产品就真的要展现在世界面前了,还是很让人期待的。

最后,马斯克的火星梦还在持续:未来登陆火星的时候,特斯拉车辆和Optimus机器人将成为“天作之合”,适用于建设火星城市,当然还有那个Cybertruck也将一同出现在火星上。

查看全文>>

新一 - 9 个点赞 👍

毫无难度。

只要马斯克宣布“买一辆特斯拉送一张火星移民资格券,活动前一个月买一辆送两张”,就能让特斯拉市值轻松超过十万亿美元,远期甚至可以达到一百万亿美元。

充分利用“火星移民爱好者”的梦想,可以达到双赢的结果:

马斯克拿走一万亿美元薪酬;

马粉得到一个美好生活的盼头。

查看全文>>

模范二哥 - 5 个点赞 👍

人有多大胆,地有多大产!

马斯克不愧是画饼狂魔,给股东们画的饼非常巨大,偏偏过去十年还把曾经的饼都实现了。

在2018年的时候马斯克就与股东协商了一个560亿美元薪酬方案,条件是把特斯拉市值从不到600亿美元提升到6000亿美元,当时这也是一个狂妄无比的计划,市值提升近10倍,市场没人觉得他能成功,一大堆文章抨击马斯克狂妄。

结果市值不仅增长到6000亿,甚至超过1万亿美元,只可惜马斯克最后还是没能拿到约定薪酬,突然冒出个法院把他的薪酬计划否定了。

而这一次,想要拿到万亿薪酬,需要达成以下几个条件

一、特斯拉公司市值超过8.5万亿美元,核心利润达到4000亿美元。

目前特斯拉市值未1.5万亿,距离目标大概要翻6倍多,比当前最火热的英伟达市值还要翻一倍,成为超级巨头。而马斯克要拿走的薪酬比企业目标利润还要多2.5倍,这也说明股东们不要利润,只想要市值。

二、特斯拉汽车累计交付量达到2000万辆、活跃FSD订阅用户数量连续3个月超过1000万人、累计交付100万台机器人,以及有100万辆Robotaxis同时在商业运行。

这些都是非常详细的目标规划,相较于市值,比较容易实现。

只能说这一次的目标,比起2018年的狂妄,还略微务实一点,只不过想要实现这个目标,也是难如登天,话说这货已经登天了。

从这些狂人以及我日常接触到的高层来看,要薪资就得狂妄,目标就得定高一点,实现了就起飞,失败了大不了下次再来过,总有一次能成功!

查看全文>>

凌乐 - 2 个点赞 👍

作为一个特斯拉的小小小股东,这无疑是一份明智的抉择,只有马斯克本人才能把特斯拉带领至一个全新的高度,任何其他财物型的CEO都做不到这一点

如果你不相信特斯拉可以实现自动驾驶、AI、机器人,那么你就不应该投资这一家公司,这也是在我个人看来你要不要投资特斯拉的核心逻辑

我以马斯克本人在2024年一季度特斯拉财报后电话会议的原话为各位提个醒——

(00:02)...what we've said is like, we really should be thought of as an AI robotics company.

(00:07)If you value Tesla as just like an auto company,

(00:10)you just have a fundamentally... it's just the wrong framework.

(00:13)If you ask the wrong question,

(00:15)then the right answer is impossible.

(00:18)Um, so...

(00:22)I mean, if somebody doesn't believe Tesla's going to solve autonomy,

(00:24)I think they should not be an investor in the company.

(00:27)Like, that is fundamentally where we are.

(00:02)……我们一直想说的是,我们真的应该被看作是一家人工智能机器人公司。

(00:07)如果你仅仅把特斯拉看作是一家汽车公司来估值,

(00:10)那你的基础就……这根本就是个错误的框架。

(00:13)如果你问错了问题,

(00:15)那么你就不可能得到正确的答案。

(00:18)嗯……所以……

(00:22)我的意思是,如果有人不相信特斯拉能解决完全自动驾驶的问题,

(00:24)我认为他们就不应该成为这家公司的投资者。

(00:27)这,就是我们最根本的立场。

作为特斯拉的长期投资者,我们关注的趋势一定是围绕着AI、FSD、Robotaxi和Optimus机器人,而不仅仅是短期的销量或财报上的阶段性盈利。这些财务指标只能给股价带来一时的稳定性,或者说是提高公司的“下限”。但如果你想追求超额收益,也就是追求一家公司的“上限”,那么你所追求的一定不是确定性,而是一种“模糊的正确”

写在正式开始之前:我从来不认为TSLA失去了它的核心竞争力,恰恰相反,TSLA在保持原有优势的同时,正在其他额外的维度上快速拉大与竞争对手的差距,包括但不限于:L4级别的自动驾驶;生产效率、生产成本优势;无人驾驶车队技术;自动化机器人生产,等等。并且伴随着老马最终松口(意识到自己终究靠不上红脖子,离开DOGE专心搞TSLA和SpaceX),企业信誉也会慢慢恢复,等到关税战的危机解除,2026~2027年我们将重新看见TSLA的“奇迹表现”(说是奇迹,事实上长期关注者对此等变化是心知肚明的,根本没有任何意外)

特斯拉这家公司到底值多少钱,取决于你将其定义为一家特殊的车企,还是一个全面的AI制造业公司,这两种叙事的长期股价表现将天差地别

答案是100%肯定的——特斯拉毫无疑问是拥有强大技术实力的公司,并且在长期的未来中我看不到这种趋势衰弱的迹象

现在的特斯拉,华尔街或者普罗大众对它的定位就是一家顶级的EV电车制造商。它的价值就体现在现阶段的财报当中,由汽车的交付量以及毛利率等相关的衡量指标,来进行决定判定。如果说你以传统的财报分析,来作为视角切入点,那么毫无疑问,这家公司,不论是它的估值,还是股价,都是明显的过高,你甚至可以说,它非常的不合理。

但是在我看来,如果这样去做,其实是陷入了一个误区。我来举个例子,至今清楚的记得,在前几年,特斯拉争议分歧最高的时候,华尔街对于特斯拉的分析,经常性的会犯一个错误,那就是将特斯拉,单纯的定义为一家车企,然后将现有对于车企的估值模型,直接的套用在特斯拉的身上去持续的比较,每一家EV车企都能够做到的事情,最后得出一项“估值不合理的结论”,然后拿着这一份研究结果去看空批判特斯拉的股价。这个行为,看似没有什么问题,但是当时的市场,明显是忽略了那些只有在特斯拉的身上可以实现的潜在增长,比如自动驾驶FSD,以及所延伸出来的无人驾驶出租车。

所以从估值的角度出发,特斯拉没有办法与所谓的同行业来进行对比比较,因为他创造了一个新的领域,这就导致现阶段,没有一个能与之对比的合理参考项。所以如果你是以财报分析的,结果视角去搜寻建立,这一家公司的投资依据,也就是重复了,华尔街之前的行为。那用一句老话来概括,就是方向不对,努力白费。

但如果说你选择投资的是,未来的特斯拉,也就是转型成功后的下一阶段,那么它的价值就在于,高上限的叙事,比如FSD驱动的Robotaxi,全球分布式电厂的能源业务,以及可能颠覆劳动力市场的人形机器人,Optimus。但是这一部分内容,是不会在公司的财报当中来得到体现的。但也恰恰是这一部分的预期,支撑着特斯拉现阶段的高估值、高上限,以及它的未来想象空间。

因此,对于特斯拉估值的判定,与其我们去纠结静态的PE,我觉得不如去动态的评估,特斯拉的技术壁垒,是否依旧牢固,以及下一阶段的未来增长趋势,是否存在被证伪的风险。

现在的特斯拉更像是未来特斯拉的现金、包括数据的收集器。那这一点应该是不难理解,前者也就是现阶段的业务作为现金奶牛,可以为公司下一阶段的转型起到必要的支撑过渡作用。而后者,特斯拉的自动驾驶方案,与其他的自动驾驶厂商有所不同,它并不是依靠多种多样的传感器来融合感知,而是依靠模拟生物的神经网络,所打造的一套纯视觉方案。也就是依靠摄像头来收集捕捉视觉的数据,然后再通过神经网络,做大量的数据训练,从而不断的提升模型的识别与反应能力。而特斯拉可以将现实世界数百万辆汽车,他们每天收集到的驾驶信息,处理转化为训练数据,从而实现这一模型的不断完善。这也是为什么,我将一阶的叙事作为二阶叙事,现金、数据收集器的原因。

综上,2025年对特斯拉是一个转折点,表现在公司从造车业务到AI、乃至能源业务的重大转折。市场并非只觉得特斯拉只是一家造车公司,而是因为在过去这三年多里,AI故事进展缓慢,对业绩的增长更是看不到立竿见影的希望,所以市场只能把精力集中在造车业务上。

而随着FSD和Robotaxi在今年相继落地,我们需要将注意力全面集中到AI故事线上,因为一旦L4级自动驾驶和Robotaxi成型,特斯拉就会从硬件销售为主,转变为AI软件和服务为主导。这对公司投资逻辑而言是一次质变,也会大幅提升其长期投资价值。

更长期的来说,特斯拉往着“能源”和“人工智能”企业转变。在能源方面,特斯拉本身就是以新能源——电池技术为驱动的车型,这跟马斯克前几年开始推广的房屋电能改造计划,将房屋顶铺设高性能太阳能板,并建立家庭社区级别的储能站,将富能利用、出售紧密相关。看得出特斯拉汽车只是整个马斯克新能源版图的一环而非全部,其他配套设施正在跟进,将特斯拉引入更大范围的电能革命。

马斯克还是深谋远虑的,如果特斯拉最终局限于一个车企,那么大概10倍传统车企的估值就是它的天花板了,但是如果特斯拉是一家人工智能公司,是自动驾驶领域的巨无霸呢?那它的上限就远不及如此了。这也与马斯克的火星大业一脉相承——为了解决能源问题,去搞太阳能板;为了解决火星殖民地人力短缺的问题,我要大搞人工智能,包括特斯拉的擎天柱机器人也是同理;为了在火星恶劣的地表上移动,我要搞电动大皮卡,等等。那最后说回来,关于特斯拉超脱一个车企的的各种转型,我们应该能在未来3年内就瞥见它的发展威力。

并且,最关键的是,我看不出有什么东西能阻挡特斯拉这些愿景的成形。是的,我也很讨厌马斯克的各种涉政极右翼发言,但是请你客观的回归技术时,你必须承认FSD、Robotaxi和Optimus的实现就只是个时间问题,无非是2026还是2027罢了

拉长时间来看,2025年因为各种消息面带来的波动,最终绝大部分都只会是噪音。特斯拉AI发展的速度时快时慢,可能有惊喜也可能有惊吓,但这些都不会动摇我对特斯拉长期AI发展的信心。这份信心源于我多年来对特斯拉的理解。如果你也长期看好AI的潜力,那么短期再大的波动也不该成为你离场的理由。

你应当在2025 or 2026年找购买特斯拉的机会

市场往往是短视的,但你可以不必如此。只要特斯拉的基本逻辑没变,只要核心技术仍在,那么长期持有这只股票便是上策。

还没有人送礼物,鼓励一下作者吧继续追问

由知乎直答提供查看全文>>

加密洞察者 - 1 个点赞 👍

看得出美国是多么需要资本泡沫。

注意看啊,8.5万亿,不是营业额,不是毛利,不是纯利,而是虚无缥缈的估值。每8块5的泡沫,老马就可以抽1块钱。想想这是啥概念。

查看全文>>

汪藏海