深铁集团今年来累计向万科提供借款近 260 亿,深铁为何多次「输血」?万科能走出困境吗?

- 728 个点赞 👍

查看全文>>

mininitu25 - 375 个点赞 👍

延迟去杠杆的含金量还在上升,万科已经几乎不可能从市场层面借到钱,到期的债务和无法变现的资产,导致的结果只有两个:

1)公开违约

信用基本就崩了,要知道一旦公开违约,就是再胆大的国内评级机构,也不敢再给高评级,一般来说评级机构是预测性的,根据财务状况预测未来的偿还能力,但我国的更像是根据当下表现去作为未来的信用评级,根本就不具备预测性,属于只要你还没公开暴雷,它还真敢给你高评级,比如当时的恒大,大家不要觉得可笑,今年,没错就是今年5月30日,刚刚过去没多久,两家国内机构依旧给了万科最高等级的AAA评级。题外话,有时候吧,信用是自己一点一滴建立的,一方面要建立自己的金融评价体系,另一方面又把信誉不当回事,但凡预售制有一个环节的风险实现隔离,也不至于出现如此规模的保交楼项目,金融监管与评价体系也只能是其中一个环节,还是应该珍惜自己的信用。

2)以债养债

2024年是以债养债的大年,当时还有政策性贷款,也就是政策层面要求银联给万科输血,肯定就不能按照市场化那套的,虽然嘴上喊着一定要市场化法制化的去解决房地产问题,实际上还是政策指导,出现显著风险的房企的平均融资利率只有3.5%,不可思议的,基本上没有风险补偿部分,2024年新增融资和再融资 948 亿元,偿债比这个少一些,基本靠以债养债维系。

延迟去杠杆也不是无底洞,银行现在利差已经接近极限,再敢出现系统性的违约,银行也得搭进去,今年万科从银行也很难融资了,或者说基本很难靠自己的信用从公开市场融资。到期的债务怎么办?股东就成了唯一的借款来源了,相当于用国企的信用担保,拿万科少有的优质资产作为抵押,间接获得融资,当然也拖垮了唯一盈利的深铁,让我国几乎没有再盈利的地铁项目,当然代价么,已经有人呼吁涨价了,就是把垄断资本且几乎无本(集体资产)万利的项目给一些人经营,也能亏的底裤都不剩。

今年最显著的表现就是,万科的几乎所有到期债务都得靠深铁借钱,延迟去杠杆不是说不用还的,这几年新增的贷款本身就不少,2022年是转折点,假设以3年5年为一期,也就是现在处理的是2020年和2022年的债,借更多来还债,以后到期的怎么办?真的只能寄希望于房地产突然活过来吗,如果不能,还就是拿集体资产去填坑了,反正集体这个词很好用,谈权益的时候没有集体,谈义务的时候就非常灵活了。

万科走出困境,市场层面只能寄希望于房地产增值大于债务的利息,也就是房地产得回到2022年之前的水平,还要继续增值,因为地价已经花出去了,也不可能按当时的价格还回来,唯一庆幸的就是有个好爹,或者是是国资,可以拿集体资产去填坑,反正集体也没决策权,但也不是长久之计,到期就得借更多,负担越滚越大。还有一条路就是债务重组或者清算,也就是要公开违约了,保交楼排第一,债权排第二,股权排第三,按照市场化法制化的原则进行,好处是不需要继续拿集体负债填坑,坏处是要公开处理了,一个是市场信心的打击,另一个是国资投入部分要大幅度缩水,不清算就不会有国有资产流失的风险,所谓的不测量就没事,把头埋进土里,等待奇迹的出现,万一房地产复刻2015年的涨价去库存呢?年轻人突然工作非常稳定,收入增加且突然有钱来买房了呢?

还没有人送礼物,鼓励一下作者吧查看全文>>

王克丹 - 160 个点赞 👍

如果问,有一个游泳池,容积为100立方米,一根进水管,每小时进9立方米,一根出水管,每小时出10立方米,问:几个小时能把水池灌满。

这个题目,小学生也会算,答案是永远灌不满。

原因很简单,出水比进水快!

现在的万科就是这个游泳池,卖房的收入是进水,有息负债的本息是出水。那么,这个“进出水”情况是怎么样的呢?

先来看“进水”。

2025年1-6月,万科实现销售面积538.9万平方米,销售金额691.1亿元,两者同比下降幅度均超40%。

毛利率方面,房地产开发业务的毛利率为8.7%,尽管较去年同增加1.46个百分点,但仍低于行业水平。

以头部房企为参考,鉴于目前多数头部房企仍未发布2025年中期财报,参考2024年末数据:保利发展房地产销售毛利率为13.85%,华润置地销售业务毛利率为16.8%,建发国际为13.3%,同期万科该指标为9.53%。

所以,在进水这方面,是大幅度下滑,且盈利能力这一块,远不及同行。

要知道在最风光的2013年,万科的毛利率高达32.14%。

再来看“出水”。

截止2025年中期,有息负债合计3642.6亿元,占总资产的30.5%。其中,一年内到期的有息负债1533.7亿元,占比42.7%,而目前万科手上现有的现金及现金等价物仅剩余693.48亿元,缺口高达800多亿,相当大。

尽管深铁今年分多次向万科提供了借款,累计接近260亿,但与庞大的资金缺口对比,不能说杯水车薪,只能说远远不够。

这里有个更直观的数据。说营收是进水,这并不太合理。毕竟,各种运营成本还没有除开。用利润还债,这才是正确的方式。从营收和营业成本来看,是典型的“入不敷出”

因为房地产市场的走弱,房价降了,手里的土地储备也贬值了,报告期内(2025H1),万科计提各类减值准备合计54.49亿元。

截止2025年中期,万科未结算的待开发项目、在建项目和存量土地合计建面超6000万平方米。

按理说,目前的这种情况,一方面欠了大笔的债,另一方面手里还有大把的土地,万科应该着手把手里的土地储备开发完,再想其它的心思。

但是,万科拿地的脚步就没有停过。

仅今年8月份,就分别于武汉和三亚各拿了一块地。

7月份,在大连拿地。

6月份,在武汉拿地。

……

总之,就没有停过。

可能是想买优质地块,卖出更好的价格吧。

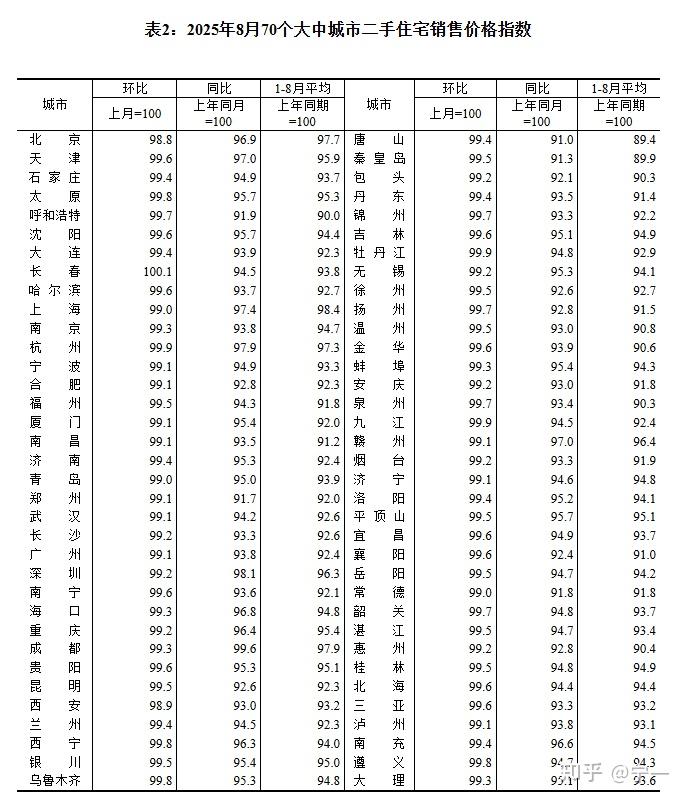

但谁又能保证房价不进一步下跌呢?

二手房的环比走势说明了一切。

为什么深铁多次向万科输血呢?

毕竟,深铁作为万科的大股东,在“宝万之争”中救下了即将被吞并的万科,也吃到了不少万科的红利。

从接手万科后的五年里,累计分红约192亿。

万科和深铁也算是“一家人”了。

不过,亲兄弟也要明算账,深铁不是无偿帮助万科,是有利息的,利率为2.34%,要高于国债的利率水平。

从这也能看出,万科这是在借新还旧,也就是化债。

但话说回来,万科的“造血能力”不恢复,输多少血也没有用,就是一个无底洞。

继续追问

由知乎直答提供查看全文>>

宁一 - 131 个点赞 👍

前几年不是一直吹深圳国资和合肥国资委吗?说他们眼光好会投资,最强风投。合肥我们先放一边不谈,现在深国资被套牢,不会吧,不会吧!

以下摘自前几年的一篇报道

都说合肥是“最牛风投”、“伪装成政府的投资银行”,但其实,在深圳国资面前,合肥只是个小弟。救万科挺华为捞苏宁援恒大,一系列资本抄底背后,都有深圳国资的身影。公开数据显示,深圳国资去年利润达到1351亿元,相当于每天净赚近4亿。

截至2020年底,深圳国资拥有34家上市公司,资产总额突破4.11万亿元,激增12.3%,全年实现营收7956亿元。2020年,深圳国资还培育出深圳投资控股,成为第八家进入《财富》世界500强的深圳企业。这些数据背后,深圳国资的投资战绩,关注度更高,影响更深远。

其中,名噪一时的世纪资本大战“宝万之争”,至今被津津乐道。2015年1月,宝能系开始大手笔买入万科股票,之后接连举牌,意在拿下整个万科,媒体称之为“门口的野蛮人”。双方几番过招,甚至出现宝能系提议召开临时股东大会,要罢免包括王石在内的董事、监事的“血洗董事会”戏码,火药味十足,剧情又扑朔迷离。

2017年1月,深圳国资旗下的深圳地铁收购华润持有的15.31%的万科股权,成本372亿元;6月,恒大又把手里的股权作价292亿元全部卖给了深圳地铁。短短几个月,深圳地铁花了664亿,成为万科第一大股东,持股29.78%。这个比例,宝能想再次超过深圳地铁,难度空前加大。

正当深圳地铁与华润、恒大签协议时,保监会亮出罚单,因挪用万能险资金,宝能姚振华被禁入保险业10年,元气大伤。此后,宝能不断抛售,到2020年年中,彻底消失在万科TOP 10股东名录,华润出局,王石卸任,深圳地铁成为最大赢家,2017年到2019年,三年时间从万科分红282.96亿元。

除了万科,深圳国资还有不少引发广泛关注的“战事”。去年,华为受困于美国对芯片的钳制,不得不出售荣耀,连任正非都直呼“正当秋风起,杏叶一地黄,出门也许是更冷的寒风”。这时候,深圳国资牵头,带领40家企业接盘,砸下2600亿力挺华为,避免了荣耀被外资收购的命运。

在恒大需要时,深圳国资旗下深圳人才安居集团也拿出250亿驰援恒大,相当于1300亿战投的近五分之一,为恒大“托底”。

最近的消息是,陷入资金危局的苏宁易购,一度游走在悬崖边缘,深圳国资旗下的深国际、鲲鹏资本以148亿元接手其23%股权,抄底的同时,解了张近东燃眉之急。媒体直言,148亿“让中国最大的零售商之一捡回一条命”。

你可能发现了,深圳国资总是在对方最需要的时候重磅出手,精准抄底。确实如此,媒体分析深圳国资近年来的投资案例,发现其普遍投资时点为企业陷入危机或低谷期时。换句话说,深圳国资“愿意等待最佳投资时点”。更重要的是,深圳国资不是简单投资某家企业,而是暗藏产业战略。

以主导收购荣耀为例,在此之前,深圳国资体系内天音控股已获得苹果、三星、华为、小米、魅族等手机品牌代理权,体系内另一家企业麦捷科技主要客户是中兴通讯、华为、联想、小米、冠捷、TCL科技、长虹、康佳等企业,另外旗下还有供应链企业怡亚通,形成了一张手机、家电和供应链网络,投资苏宁易购后又能产生协同作用。前几天,深圳国资联手中芯国际,砸下150亿元造晶圆片,同样能对接已经投资的其它多家半导体企业,有利于深耕整个产业。

分析深圳国资近年来投资案例,深圳国资投资逻辑浮出水面:注重创始人、管理团队、组织机制,愿意等待最佳投资时点,乐于放权。

万科A的管理团队、组织机制,自不在话下,它的管理团队向来被视为万科A的灵魂,他们以身作则、励精图治、培养人才,方形成了今天万科A的行业大佬格局。任正非创立并带领的华为,作为世界领先科技企业,其管理模式、理念被国内众多科技企业效仿推崇,脱胎于华为的荣耀,其团队、组织机制、管理方式也自然带有强烈而深厚的“华为基因”;尽管此次深圳国资入主,乃因苏宁面临资金危局,但苏宁易购创始人张近东的素质,苏宁的组织构架等,各界还是有目共睹,1990年12月苏宁成立至今,张近东带领苏宁前进已超过30年。

“深圳国资此乃‘管资本’而非‘管企业’,是淡马锡模式的主要精髓之一。”深圳国资推行市场化纾困方式,国资帮助民企度过难关、相互融合,这是当前各地推进混合所有制改革的模式之一,有利于国有资产保值增值,另外此时投资企业,深圳国资在估值谈判方面,也具有较大议价优势。

提及议价优势,不得不提投资时点。深圳国资近年来所投资企业,普遍投资时点为企业陷入危机或低谷期时,如万科A、海兰信、中集集团、苏宁易购、荣耀等,其中海兰信、中集集团等都曾处于业绩大幅下滑甚至亏损期,但深圳国资依据其对企业多年的了解,选择了此时投资。另外,部分投资项目,事实上深圳国资早已启动接触,只是等待合适时机入局而已。查看全文>>

棉纺厂保卫科干事 - 71 个点赞 👍

查看全文>>

出诊记得戴头盔 - 5 个点赞 👍还没有人送礼物,鼓励一下作者吧

查看全文>>

林夕邦邦 - 1 个点赞 👍

查看全文>>

社会主义接砖人 - 0 个点赞 👍

查看全文>>

咸鱼野鹤