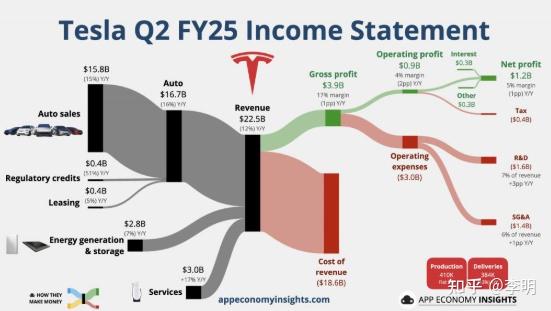

特斯拉 Q2 营收 225.0 亿美元,同比减少 12%,创下至少十年来最大降幅,如何看待这一表现?

- 47 个点赞 👍

特斯拉 Q2 营收出炉,225 亿美元,同比直接掉了 12%。

这是十年来,最大的降幅。在电动车这牌桌上,如今已然变天了。

别问,问就是卖得下滑,钱进不来,

特斯拉的全球交付数!去年同期,尚能拉至 44 万辆之多,而如今仅仅送出 38 万辆。眼见着便少了六万多台,差距赫然摆在眼前。

降价呢?之前已然试过诸多轮,通过打价格战这种方式,未能将局面挽回,反倒使利润被摊薄了。

平均每卖一辆车,赚的钱比以前少,

上季度毛利率 17.2%,比去年又降了,

讲真的,这个数字让人心里有点凉,

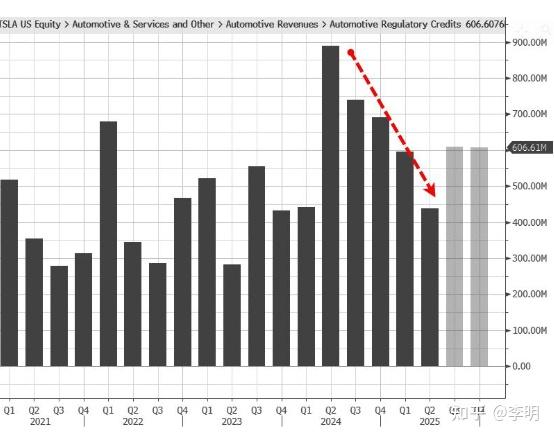

特斯拉的收入 60% 以上靠卖车,车卖不动,管理层说什么 AI、机器人、能源业务也填不上这个大坑。

能源和储能这块,今年 Q2 也缩水了 7%,没有新人救火,后院没有着火但也没新希望。

外部市场没啥特殊照顾,

欧美盯着它收税,补贴东减西扣,

中国市场竞争激烈,卷死卷活,

比亚迪、理想、小鹏一个接一个发力,特斯拉优势肉眼可见地被蚕食。

和几年前的“独一档”已经不是一个频道,

你要说是不是马斯克的问题?确实有点,

最近马斯克的个人争议颇多,包括其政治倾向以及所引发的舆论风波,这些都直接对欧美部分主力消费群产生了影响。

老客户也有些摇摆,投资人看着着实头疼,公司形象,正处于波动之中。

市场不行,管理层当然想找新增长点,

机器人、AI 以及自动驾驶,这类词汇已然成为特斯拉财报中提及最为频繁的未来走向。

但,讲再多,交付和现金流才是香饽饽,

全世界没人愿意看着营收连跌两季还一点不担心。

回头看这份财报,如果不折腾点儿实实在在的新产品,或是提升现有的车型竞争力,这样特斯拉接下来依旧难以有好的起色。

今年说要上的新入门车型,直到现在只有纸面规划。

所说的 Cybercab,还没开卖,

产能利用也没上去,多工厂的好处没完全释放。

一轮一轮降价,不是长久之计,容易拉低品牌形象。

客户对老车没了新鲜感,而新车又还未到,拼价格的话,就只能与中国品牌一同陷入泥泞的境地。

说白了特斯拉现在走到了一个分水岭。你要想在这个行业中存活下去,就得真正拿出一些有价值的东西来打动市场。

再说现金流,

Q2 季度末,账上剩下 368 亿美元,这与去年同期相比,增长了 20%,不过与去年相比,几乎没有什么变化。

自由现金流陡然间大幅下跌了 89%,留存下来用以度过寒冬的粮食实际上正在逐步减少。

这不是简单地“保守运营”就能够糊弄过去的,投资人看得十分清楚。

同一时间,全球很多车厂都卷进来了,

不只有新能源对新能源,丰田、本田、本土新势力都在尝试电动化、混动组合拳。

特斯拉在美国,以及在欧洲市场,早就已经被抄底了。此前凭借着补贴,还有那独特的外观来抢占市场的那些好日子,已然一去不复返。

这次营收暴跌,是整个行业需求冷却,也是自己产品力下滑的交叉点。

新能源车渗透率到高位后,大众对电动车的要求提了一个等级,快充、内饰、服务、价格各方面都被拿出来对比。

所谓技术流和品牌故事,不再有天然壁垒,

股价不咸不淡,财报出来后跌了一下,近半年跌幅已经超过 18%。

散户也没啥幻想,短期想靠 AI 或者无人驾驶就能起死回生,不太现实。

行业变天,特斯拉不适应,结果就是掉队,

说到底刚需产品能不能拉得动市场,是唯一能证明马斯克和团队还行的地方。

接连两季数据难看,投资人信心动摇,市场下滑不是单个季度的事,下一步该干嘛,已经一清二楚。

特斯拉要反转,仅凭借口头上去讲 AI、机器人这事儿,是没什么用的,依旧得依靠产品以及服务来稳稳地站住脚跟。

没有人愿意看着一个曾经的行业领头羊走成这样,但现实就是,风向已变。

特斯拉欲重回巅峰,需拿出令人心动的新事物,不然很快便会被追上。

说实话有能力不等于能保江山,做企业更难。

特斯拉的故事到现在,从一骑绝尘变成守擂,时间给它的窗口没剩多少。

三年之内倘若还是无法拿出具有竞争力的产品,这样市场以及资本将会以实际行动来表明态度,这便是既残酷又公平的一种准则。

查看全文>>

李明 - 32 个点赞 👍

很正常啊,我前面写过N次,特斯拉的工程能力太弱了,导致车型开发过于缓慢。

最典型的口号是我们只开发全球车型,这踏马的怕不是骗,你北欧枫叶冻掉屁股的地方,开发的车型跟中东热到烫头的区域,能踏马一样?更典型的是特斯拉的车机配置,一般要落后主流型号5-7年,你敢信1600这种东西,而不是早就切到Artix UltraScale+ XA AU7P,甚至连zen3的V3000都不是,这你敢信?

一年到头在搞什么这创新那创新,创新到最后连个芯片都是落后的,这怎么行?

再说刚出的YL,4米9,估计卖价也就是35-37。 那么你的SX早点国产,卖个7万刀或者45万R,是不是也可以 ?

一年到头靠着3y走量,您的配置呢,就完全啥也不干?头顶不增加隔热的冰甲,冷的地方不加保暖的甲,就愣拿头顶?

还没有人送礼物,鼓励一下作者吧查看全文>>

乐行玫瑰 - 11 个点赞 👍

查看全文>>

流沙 - 10 个点赞 👍

特斯拉尘埃落地

我现在可以确信的说,特斯拉终于见底了。

今天这篇文章分两部分,先讲点评一下特斯拉的财报,然后后半部分是我7.2号写的关于特斯拉的看法。今天继续补录成视频。所有观点代表我对特斯拉未来几年的全部宏观看法。

先说财报,本次财报既没有超预期也没有不及预期,和华尔街投行给的目标价几乎一模一样,我怀疑是老马知道这次业绩太烂,所以提前透漏了Q2的一些财务指标出去。

所以市场反应有限,给其他公司这么高估值的情况下,Q2营收业绩都跌这么多。不敢想象要跌多少。按照EPS少了23%,估值也减少23%,一下就得跌40%。特斯拉这业绩夜盘就跌这么点,还不如跟川普吵架跌的多,只能说投资特斯拉的人有点像一级市场投资者,主要就是投人和赛道,对短期业绩基本脱敏。也有可能大部分人跟我一样,对今年特斯拉的业绩已经极度悲观了,所以真的业绩出来才少这么点反而松口气。

但是市场不满意的点主要在于,机器人项目又放嘴炮,等于说过去半年机器人业务进展为0,这半年马斯克全心全意在搞政治,业务是一点都没管。这个可以参考上次财报,本来也是跌5%左右,但是因为机器人有推进,直接就中和了。现在投资特斯拉的人很少有特别重视电车销量的了。

下面是正文:本文首发于7.2号,所以文中有些时间线口述需要自己理解。

其实截止到今天,去年我关于特斯拉的一些展望已经要推翻一半了。原本我是认为他会借助川普的帮助,推动AI机器人和自动驾驶的监管松绑。从而使特斯拉的全部业务推进到下一个阶段。但是没想到形势变化的太快,他俩现在还在持续翻脸。

上次我写了川普和马斯克和解这篇,我认为他俩会保持一个起码表面的和解。因为这两天撕破脸,对彼此的伤害要比竞争对手的攻击大十倍。本来是共同的队友,而且原来那么亲密无间。3月份的时候,当时关于他俩翻脸的新闻很多。两人还一起上节目接受采访说我们知道外人都希望我们翻脸,但是我们不会。

其实内部矛盾一直在,从马斯克怒喷纳瓦罗的时候就知道分歧有多大。因为川团队很多人说白了就是神棍舔狗,大家能走到一起完全就是因为共同的目的让川胜选,现在没有最大公约数了。马斯克自诩智商道德双高地,肯定看不上川团队内部的一些人,更何况还有走川儿子俱乐部通道大量希望用权力变现的政治掮客,团队充满了这种只为捞钱的人,马斯克肯定看不惯。川的团队我认为只有两个半有能力的人,贝森特算一个,鲁比尔算一个,万斯算半个(因为他算太监的角色)

其实说马斯克因为大美丽法案里面伤害自己企业利益的事情翻脸我不太信,首先他自己已经是世界第一首富了,而且跟第二差了很大的数量级。这种级别的财富对利益的追求已经不是第一位了,何况如果马斯克真的热衷与企业利益的话,完全没必要明摆着跟川吵架。

去年讲meta的时候说过,川普其实是个比较大度的人,只要真诚的认错,他不会怎么为难你。所以当时我认为川普上对meta并没那么利空,后来也看到了,小札只是半路认错舔了川几下,照样风生水起。川把以前说的要报复他进监狱之类的话都忘了。而且可以看到今年翻脸以来,川对马斯克其实是最大限度容忍的,想想其他攻击川普的人得到的嘴上反击是什么级别的。

所以我判断是这样:我还是认为最后马斯克会妥协向川普低头,而川普也会大度接受,因为他们都明白彼此的重要性。(昨晚盘面上也有个消息释放,开盘的科技的都在跌,但是我发现光伏股在逆势上涨。所以我猜是不是法案又有所变动,果然过了一会等到12点多有新闻光伏补贴政策距第一版稍微有所放松。我猜测这算是川方面的一个释好信号,后面就看马斯克接不接,我个人觉得马斯克无论如何不应该公开和川对喷,私下里其实弹性空间很大,川这种爽了一辈子的人,永远只会吃吹捧那一套,看看以色列总理内塔尼亚胡多会使用川就明白了。)

最后是说到特斯拉的业绩,我应该是最早说特斯拉今年业绩会很差的人。因为所有讨论特斯拉的人里面,估计没有比我更看好小米业绩的。我从一开始对小米的yu7的销量就是按照特斯拉在国内最巅峰时刻的销量去对比的。只是没想到比我想的还要猛。那么说明对特斯拉的业绩影响很可能要比之前预估的更多。

其实一直以来我对特斯拉的业绩表现不怎么在意,以特斯拉的体量来说,电车销量就算今年翻倍也平衡不了估值。

我只是每次发关于特斯拉的文章都提醒大家,要注意特斯拉的业绩不确定性。因为毕竟我们是讨论美股,美股看业绩绝对是核心指标。大部分的长牛股,业绩都长期稳定增长。所以通常人们讨论美股也把业绩作为核心焦点关注。只有特斯拉这里是个例外,因为特斯是纯粹的题材股。

为什么我现在并不怎么担心呢,是因为美国现在已经逐渐进入高风偏阶段,可以从盘面看到,这两个月各种题材牛股正在逐渐火热阶段。而且随着马上要来的降息和金融松绑,可以预想到明后两年题材泡沫的高潮还远远未到。所以特斯拉作为题材之王,肯定不会有事。

我看好特斯拉的终极原因我去年说过。中美的长期产业脱钩是注定的,这个世界的产业会分层。特斯拉在美国企业中展现的优秀制造水平,才是真正的优势所在,美国要开始真正重视制造业,你能说出现在美国最强的本土制造业是哪家公司吗?没错就是特斯拉。

我觉得投资特斯拉的人应想清楚,只有深刻理解了题材程度和情绪风偏还有业绩股价之间的关系,才能更好的理解特斯拉。如果想不清楚这些的话,其实美股有很多更简单的赚钱选择,如果不是为了像我一样追求更高的弹性收益,完全没必要死磕特斯拉。

我今年3月写过一篇特斯拉的展望,标题叫做,2025年遇到2019年的特斯拉。

我认为今年全年应该对比2019年的情况,好巧不巧,昨晚睡觉前我突然想知道2019年Q2特斯拉发布业绩会后表现是怎样的,就问了一下AI。然后看了一眼K线,虽然哪天大跌了,但是那里几乎就是特斯拉上一轮周期的最底部了。

我一向很信任超凡企业家的预测。前面DEEPSEEK的时候,因为训练需求相较推理需求让步,那时候开始很多人都质疑英伟达需求,因为推理芯片能做的很多,我则坚信老黄说的推理才是英伟达最大的增速。

马斯克自己把特斯拉的发展分为两个波峰波谷,从第一次过度乐观,然后到极度悲观。然后再到现实产业爆发。特斯拉的第一波新能源车行情就是这样的发展的,那会刚好也是全球资本市场上一轮牛市。现在我则认为是机器人行情的波谷,对标的是2019年的特斯拉。刚好这里也是这一轮全球资本市场牛市的开始。

知乎回答自带后缀:

东米西达,未来几年最伟大的投资策略。中国小米,美国英伟达。 坐稳扶好,谢谢大家! 不能买美股或者没港股通权限的就买纳指ETF

如果你觉得中国能打败美国,冲破封锁产品出海走向世界,你应该买如今最优秀的商业公司-小米。根据我在上一轮牛熊市的经验,A股大部分企业股价都是轮回,尤其是制造业,因为订单来了,被产业狗按计算器狂吹加柚子私募爆炒一轮,最后利润要么内卷归零,要么本来就根本没利润,只是产业狗硬吹的。所以股价都是A字走势,怎么上去怎么下来最后一场循环。只有终端能保持住股价,你看看上一轮新能源是不是只存活了比亚迪一个。

如果有牛市,那小米是超额收益最多的,如果是熊市,小米是让你亏最少得。

如果你什么都不信,对未来是悲观主义该怎么办,那你就买英伟达,因为AI的海啸注定席卷一切。

一句话总结,东米西达。这个组合跑赢未来五年所有策略。

21年以前我在A股,22年以后我在美股。

现在我开始给所有人推荐 东米西达 这个策略,含金量懂的都懂。

本文写于2025.4.7

本文写于2025年4.8日

本文写于2025.4.9

本文写于2025.4.17

本文写于2025年5.2查看全文>>

全栈交易员 - 8 个点赞 👍

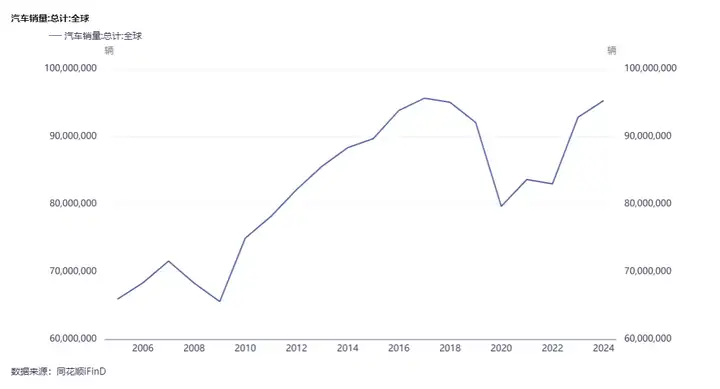

全球汽车销量2017年达到9566.06万辆后见顶后下行,新冠疫情后快速恢复,但2024年(9531.47万辆)增长乏力,并未能突破2017年的销量。

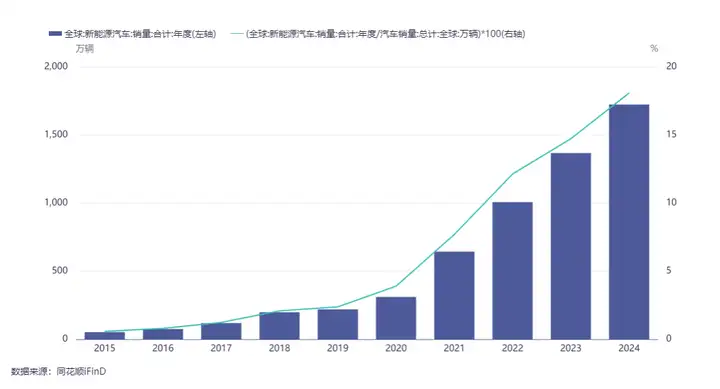

新能源汽车销量和占比持续提升,2024年,全球新能源汽车销量1724.16万辆,占比18.09%。

新能源车增速2021年见顶下行,达到107.45%,2024年为26.45%。

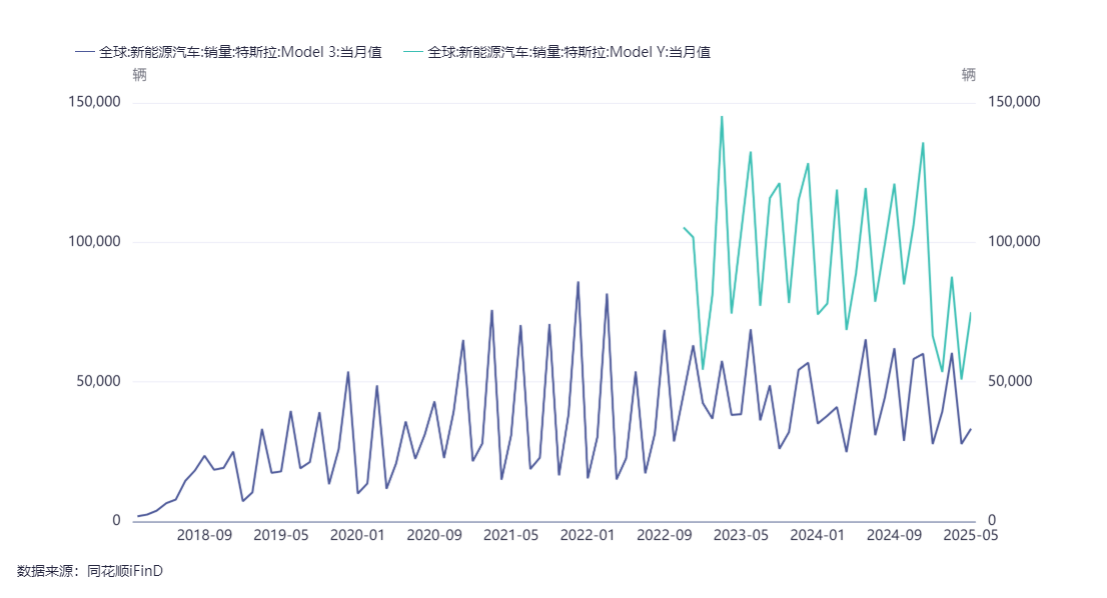

特斯拉两款主力车型销量情况,model Y下降比较明显。

因此特斯拉是面临全球增速下行的大背景之下,销量下行。

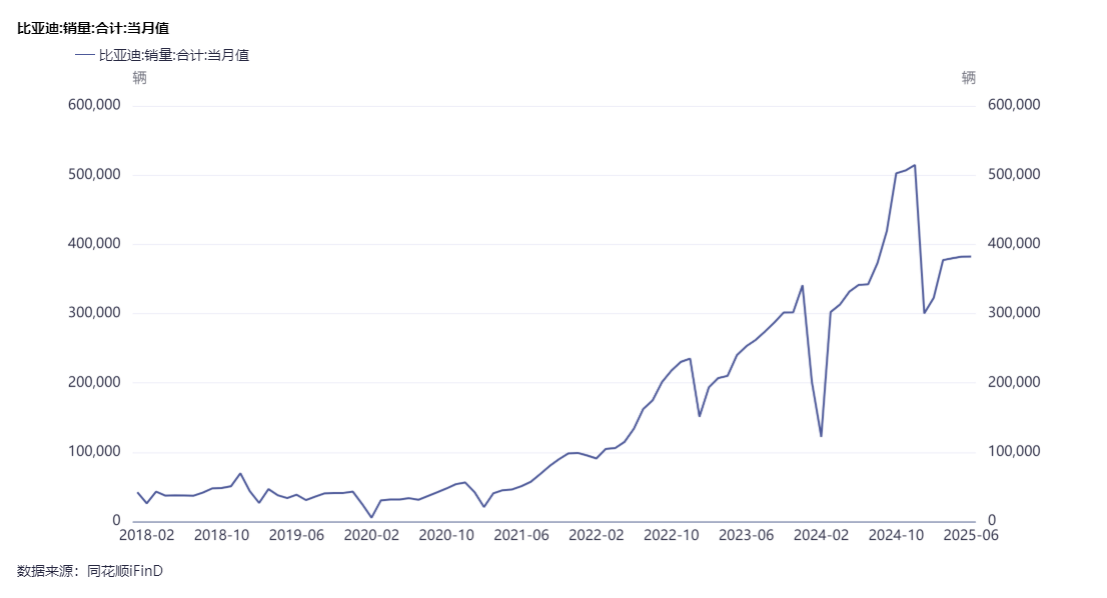

比亚迪是国内新能源车龙头,销量同样下降。

国内汽车板块2024年可能是利润巅峰,因此市值快速增长。

比亚迪的股价是2024年初逆转上行,2025年双顶下行,与沪深300走势开始背离,反应了新能源车整个行业面临产能过剩、增速下行的危机。

近期,国内出台政策,规范无人驾驶,可能新能源车再次高光就是要等到L4以上的无人驾驶全面推进的时候,接下来就要努力熬过寒冬。

查看全文>>

南天野望 - 2 个点赞 👍

如预期一样,特斯拉在7月24日发布的最新财报数据,亮点几乎没有:销售额、利润、利润率、自由现金流以及毛利率的全方位下滑,无一不呼应了埃隆·马斯克投资者沟通会上说的这句话:“未来几个季度将非常艰难”。

在主业面临重重挑战之际,马斯克宣称“独步天下”的Robotaxi(自动驾驶出租车)业务,几乎成了唯一的希望所在。

能否成为特斯拉挽回颓势,实现二次腾飞的关键引擎?这不仅是投资者关心的问题,也是整个行业都在密切关注的焦点。

01

财报困境下的冰冷现实

最新的财报数据勾勒出了一幅不容乐观的图景。

正如我们此前所讨论的,特斯拉的自由现金流在近期遭遇了惊人的89%的暴跌,营收同比下降12%,净利润缩水16%。

更令人担忧的是,运营利润率从一年前的6.3%收窄至4.1%,这直接反映出公司在激烈的市场竞争和降价策略下,盈利能力的显著削弱。

曾几何时,特斯拉引以为傲的电动车主业,如今正面临着全球电动车市场增速放缓、传统车企和新兴势力(尤其是中国品牌)的层层围剿。

降价促销虽然在短期内刺激了销量,却也侵蚀了利润空间,形成了一个难以摆脱的循环。

马斯克本人也承认,当前的挑战是巨大的,这不仅仅是短期的波动,更可能是市场结构性变化的体现。

02

370亿美元的“弹药库”

表面富足,实则紧绷

面对主业的困境,特斯拉账上高达370亿美元的现金及投资储备,无疑是一笔可观的“弹药”。

宁可买比特币,特斯拉坚持不分红,也不回购股票,账上放了几百亿现金却不知道为什么?这种备受投资者诟病的做法,在现在总算找到了依据。

从表面上看,这笔资金似乎足以支撑马斯克描绘的Robotaxi宏图。

按照我们之前的粗略测算,即便要覆盖一半的美国人口,特斯拉可能需要投入约49.8亿美元来部署自有车队。这笔钱,相比370亿美元的储备,似乎显得游刃有余。

然而,行业人士都知道,企业的现金流就像人体内的血液循环,不仅要看存量,更要看流速和去向。

特斯拉的370亿美元并非是“闲钱”,它们肩负着多重重大的战略性支出:

-

AI与算力“军备竞赛”:这方面,马斯克在财报会议上放出的大饼有不少,特斯拉要拥有全球最顶尖的AI推理效率,FSD模型参数要扩大10倍,要实现真正意义上的Robotaxi,背后是海量的AI数据训练和高性能计算能力。

购买最先进的AI服务器、投入巨额资金进行神经网络训练,是特斯拉保持FSD领先地位的生命线,这笔开支是天文数字且持续增长。而且马斯克还试图说服股东,从特斯拉拿出数十亿美元投资自己的大模型公司xAI。 - Optimus机器人野心:马斯克对人形机器人Optimus寄予厚望,希望它能成为未来通用人工智能的重要载体。从研发到原型制造,再到未来可能的量产,Optimus将是又一个“吞金兽”。

- 新车型和产能扩张:尽管当前销售面临挑战,特斯拉仍在不断迭代现有车型并规划新产品,例如成本更低的下一代平台。同时,全球工厂的产能扩张和升级也需要持续的资本投入。

- 电池与能源布局:掌握电池技术和生产能力是特斯拉垂直整合战略的关键一环,新建或扩建电池工厂同样需要大规模资金。

将所有这些投入叠加起来,即使是370亿美元的现金储备,也可能会变得捉襟见肘。

更何况,自由现金流的急剧下滑意味着公司从核心业务中获取现金的能力正在减弱,未来的投资可能更多依赖于现有储备而非持续的内生现金流。

03

Robotaxi:力挽狂澜

还是押宝未来?

电车业务、储能业务、环保额度收入全部下滑,Optimus商业化遥遥无期,在这种背景下,Robotaxi的角色变得异常关键。

它被马斯克视为特斯拉未来价值的核心,有望从根本上改变公司的商业模式,从“卖车”转变为“提供出行服务”,从而带来更高的利润率和持续的订阅收入。

如果成功,Robotaxi无疑将成为特斯拉摆脱当前销售困境、重塑市场想象力的最强引擎。

但是,Robotaxi的成功并非坦途。

技术上,实现真正意义上的L5级全自动驾驶仍面临巨大挑战,法规、伦理、安全等问题也待解决。

商业模式上,如何高效运营大规模的Robotaxi车队,如何与传统出行服务竞争,如何平衡用户体验和盈利能力,都是未知数。

更重要的是,用户对自动驾驶的接受度,以及现有车主参与意愿的不确定性,都为Robotaxi的推广蒙上了一层阴影。

马斯克说要在2025年年底让Robotaxi遍布全美,这个时间表非常激进,在如此短的时间内,要实现覆盖全美一半人口的宏伟目标,意味着巨大的资金、技术和运营压力。

查看全文>>

虎啸商业评论 -

AI与算力“军备竞赛”:这方面,马斯克在财报会议上放出的大饼有不少,特斯拉要拥有全球最顶尖的AI推理效率,FSD模型参数要扩大10倍,要实现真正意义上的Robotaxi,背后是海量的AI数据训练和高性能计算能力。