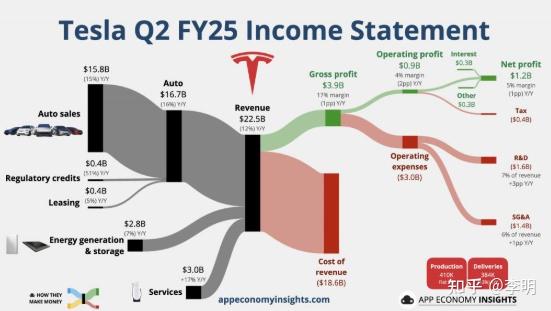

特斯拉 Q2 营收出炉,225 亿美元,同比直接掉了 12%。

这是十年来,最大的降幅。在电动车这牌桌上,如今已然变天了。

别问,问就是卖得下滑,钱进不来,

特斯拉的全球交付数!去年同期,尚能拉至 44 万辆之多,而如今仅仅送出 38 万辆。眼见着便少了六万多台,差距赫然摆在眼前。

降价呢?之前已然试过诸多轮,通过打价格战这种方式,未能将局面挽回,反倒使利润被摊薄了。

平均每卖一辆车,赚的钱比以前少,

上季度毛利率 17.2%,比去年又降了,

讲真的,这个数字让人心里有点凉,

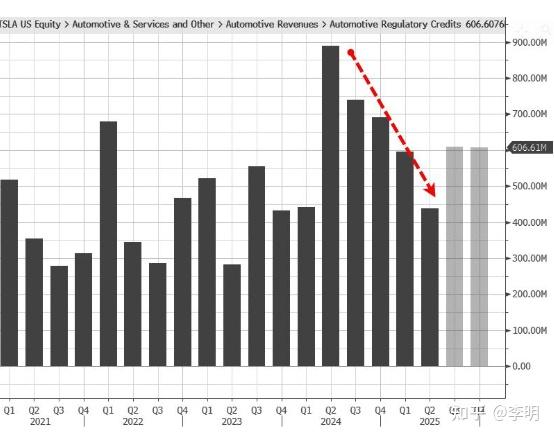

特斯拉的收入 60% 以上靠卖车,车卖不动,管理层说什么 AI、机器人、能源业务也填不上这个大坑。

能源和储能这块,今年 Q2 也缩水了 7%,没有新人救火,后院没有着火但也没新希望。

外部市场没啥特殊照顾,

欧美盯着它收税,补贴东减西扣,

中国市场竞争激烈,卷死卷活,

比亚迪、理想、小鹏一个接一个发力,特斯拉优势肉眼可见地被蚕食。

和几年前的“独一档”已经不是一个频道,

你要说是不是马斯克的问题?确实有点,

最近马斯克的个人争议颇多,包括其政治倾向以及所引发的舆论风波,这些都直接对欧美部分主力消费群产生了影响。

老客户也有些摇摆,投资人看着着实头疼,公司形象,正处于波动之中。

市场不行,管理层当然想找新增长点,

机器人、AI 以及自动驾驶,这类词汇已然成为特斯拉财报中提及最为频繁的未来走向。

但,讲再多,交付和现金流才是香饽饽,

全世界没人愿意看着营收连跌两季还一点不担心。

回头看这份财报,如果不折腾点儿实实在在的新产品,或是提升现有的车型竞争力,这样特斯拉接下来依旧难以有好的起色。

今年说要上的新入门车型,直到现在只有纸面规划。

所说的 Cybercab,还没开卖,

产能利用也没上去,多工厂的好处没完全释放。

一轮一轮降价,不是长久之计,容易拉低品牌形象。

客户对老车没了新鲜感,而新车又还未到,拼价格的话,就只能与中国品牌一同陷入泥泞的境地。

说白了特斯拉现在走到了一个分水岭。你要想在这个行业中存活下去,就得真正拿出一些有价值的东西来打动市场。

再说现金流,

Q2 季度末,账上剩下 368 亿美元,这与去年同期相比,增长了 20%,不过与去年相比,几乎没有什么变化。

自由现金流陡然间大幅下跌了 89%,留存下来用以度过寒冬的粮食实际上正在逐步减少。

这不是简单地“保守运营”就能够糊弄过去的,投资人看得十分清楚。

同一时间,全球很多车厂都卷进来了,

不只有新能源对新能源,丰田、本田、本土新势力都在尝试电动化、混动组合拳。

特斯拉在美国,以及在欧洲市场,早就已经被抄底了。此前凭借着补贴,还有那独特的外观来抢占市场的那些好日子,已然一去不复返。

这次营收暴跌,是整个行业需求冷却,也是自己产品力下滑的交叉点。

新能源车渗透率到高位后,大众对电动车的要求提了一个等级,快充、内饰、服务、价格各方面都被拿出来对比。

所谓技术流和品牌故事,不再有天然壁垒,

股价不咸不淡,财报出来后跌了一下,近半年跌幅已经超过 18%。

散户也没啥幻想,短期想靠 AI 或者无人驾驶就能起死回生,不太现实。

行业变天,特斯拉不适应,结果就是掉队,

说到底刚需产品能不能拉得动市场,是唯一能证明马斯克和团队还行的地方。

接连两季数据难看,投资人信心动摇,市场下滑不是单个季度的事,下一步该干嘛,已经一清二楚。

特斯拉要反转,仅凭借口头上去讲 AI、机器人这事儿,是没什么用的,依旧得依靠产品以及服务来稳稳地站住脚跟。

没有人愿意看着一个曾经的行业领头羊走成这样,但现实就是,风向已变。

特斯拉欲重回巅峰,需拿出令人心动的新事物,不然很快便会被追上。

说实话有能力不等于能保江山,做企业更难。

特斯拉的故事到现在,从一骑绝尘变成守擂,时间给它的窗口没剩多少。

三年之内倘若还是无法拿出具有竞争力的产品,这样市场以及资本将会以实际行动来表明态度,这便是既残酷又公平的一种准则。