为什么稳定币开始火爆?

稳定币法案的出台,就是给稳定币划定了一个行业业务标准,只要企业在标准范围内做事情,就是合法,大家都要支持。

这就给稳定币在法律法规上,开始背书,那么企业闻风而动,就不难理解了。

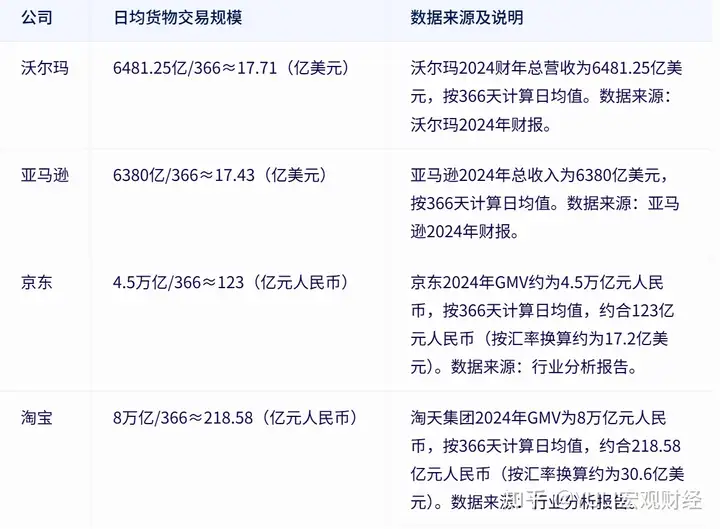

为什么是大型零售商最先启动稳定币?

沃尔玛、亚马逊、京东、蚂蚁国际等大型零售商,最大的特点就是,日均现金流极其庞大,平均都在150亿人民币左右。

稳定币本身是没有利息收入,升值靠的是市场上供求关系。这里稳定币支付手续费用低廉,本身就是一种稀缺支付筹码。相当于现有支付市场的打折券。

如果你想要交易大额资金,或者跨境交易,使用稳定币不仅支付手续费低,还可以实时到账。商家或者买家就会去市场购买稳定币作为支付筹码,实现支付手续费的压降。

但是稳定币供应基本上是固定的或者缓慢提升的,交易市场价格就会出现波动,就是升值机会。

大型零售商如何使用稳定币?

沃尔玛、亚马逊、京东、蚂蚁国际等大型零售商发行稳定币,意味着,这些零售商每天至少有150亿元的现金可以进行投资交易,可以在固收市场+权益市场进行超额获益,成本低廉。

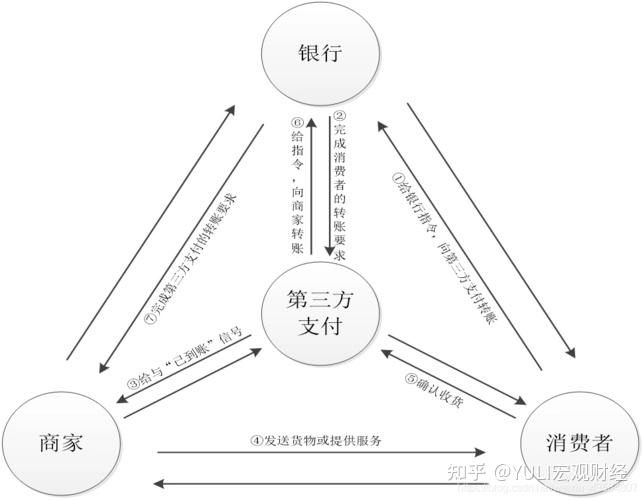

现有状况下,沃尔玛、亚马逊、京东、蚂蚁国际等大型零售商支付交易,都是依赖于银行清算系统,里面的清算手续费,以及银行并不是及时清算导致的延时到账,这都是现有支付体系的弊端。

沃尔玛、亚马逊、京东、蚂蚁国际,大型零售商发行稳定币,他们平台内部包含了生产者和消费者,用户内部之间的交易,支付仅仅是交易凭证,大家最终还是要实现物品的交易。

比方说,卖衣服的卖给消费者,消费者支付稳定币给卖衣服厂商,卖衣服厂商把稳定币给原材料厂商,原材料厂商以稳定币形式把工资发给到购买衣服的消费者,实现了稳定币的闭环。

只要市场交易者可以内部化处理,稳定币的中介作用就是纯纯的支付凭证。大型零售商作为支付体系的中间方,平台内部的交易用户之间完全可以互相通行稳定币。

发行稳定币风险?

稳定币其「影子银行」属性,私人机构发行货币无法满足“无因原则”;挤兑风险是其固有缺陷,稳定币是「一场饮鸩止渴的游戏」。

举个例子,稳定币风险。

江苏滨海县欧堡利亚集团,推出欧宝卡,给集团员工发工资,可以购买集团内部商场的所有物品。

一开始是保持一定的购买力,现如今购买力只有票面的四折。

历史上,私人钱庄等形式的私人货币曾普遍流通。私人机构依托强大商业实力发行货币,公众依据市场竞争选择使用。

随着商品经济与社会生产力发展,货币与信用关系日益普遍化。但伴随而来的是经济危机与银行危机频发。为维护金融稳定,各国政府逐步收回货币发行权。央行货币由此确立为国家金融体系的核心。

当前,数字技术为私人货币注入新活力,私人数字货币在国际支付中展现出显著便捷性与创新性。这一发展对央行货币的传统地位构成了现实挑战。

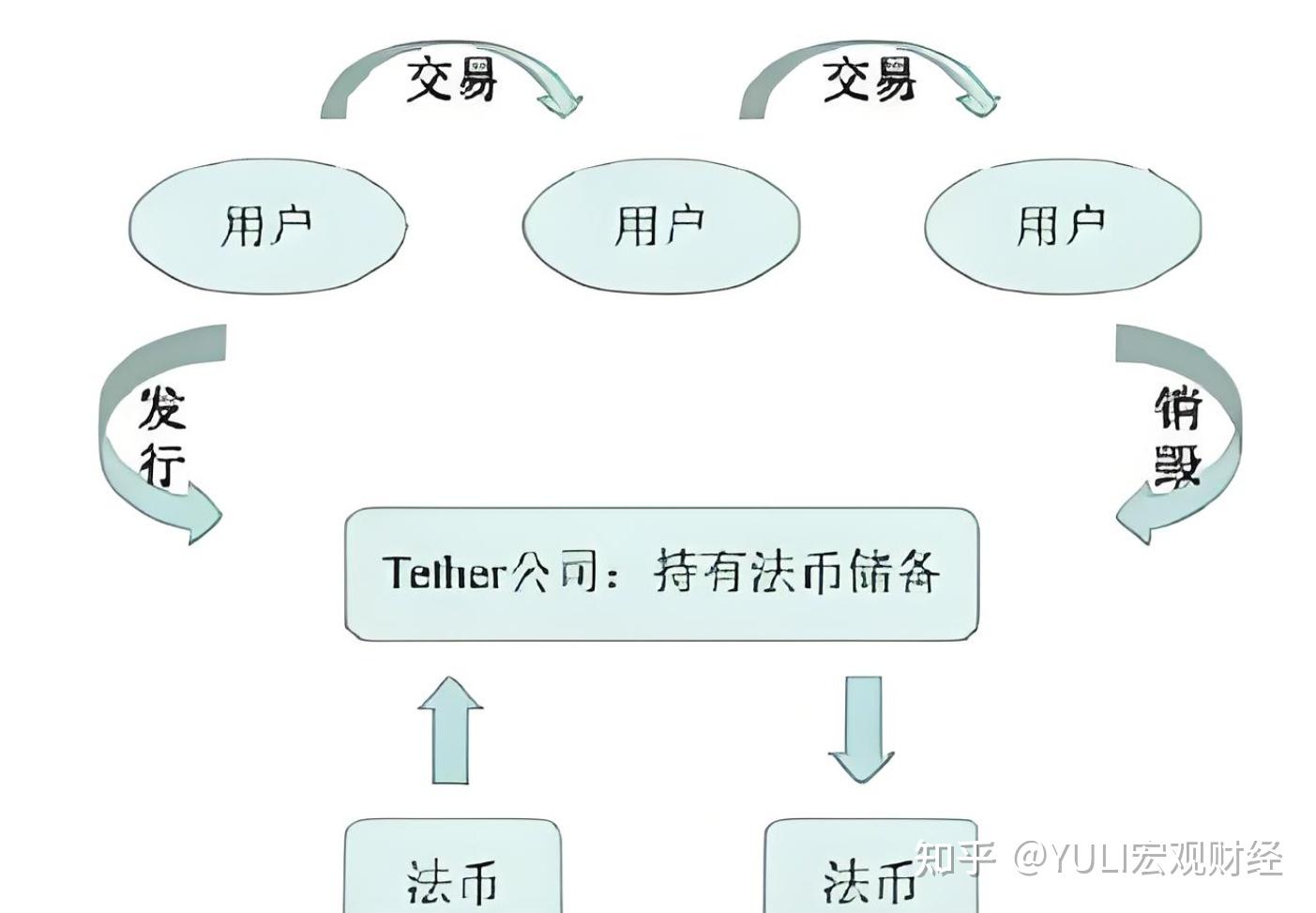

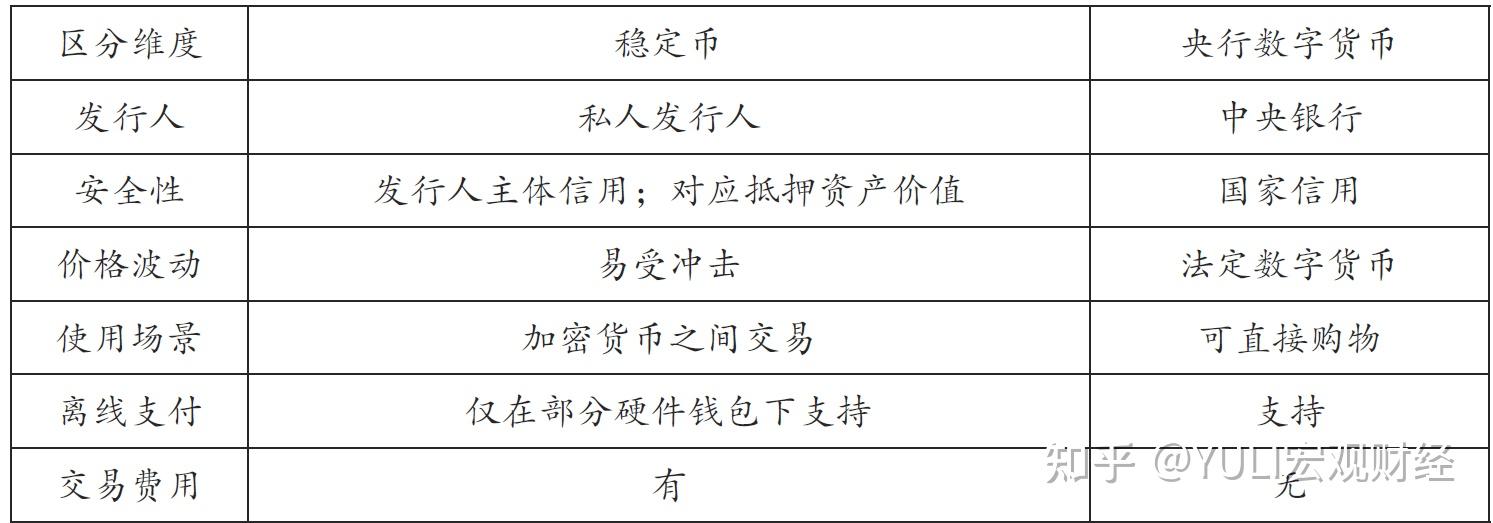

0. 稳定币的定义

稳定币属于私人机构发行的数字货币,通过“锚定”一定比例的货币(或资产)以维持价格稳定。用户每购买一枚稳定币,发行机构就会存入等价数量的“安全”货币(通常为美元)作为交换。

稳定币和央行数字货币都属于数字货币,但发行机构不同。相比于比特币等加密货币价格波动剧烈,稳定币曾被认为价格相对稳定,作为法定货币和加密货币的桥梁。

央行数字货币是一种以国家记账单位计价的数字支付工具,是中央银行直接负债。

张蓓,张晓艳,张文婷.稳定币发展现状与潜在宏观政策挑战[J].国际经济评论,2023,(02):66-84

张蓓,张晓艳,张文婷.稳定币发展现状与潜在宏观政策挑战[J].国际经济评论,2023,(02):66-841. 稳定币的类型

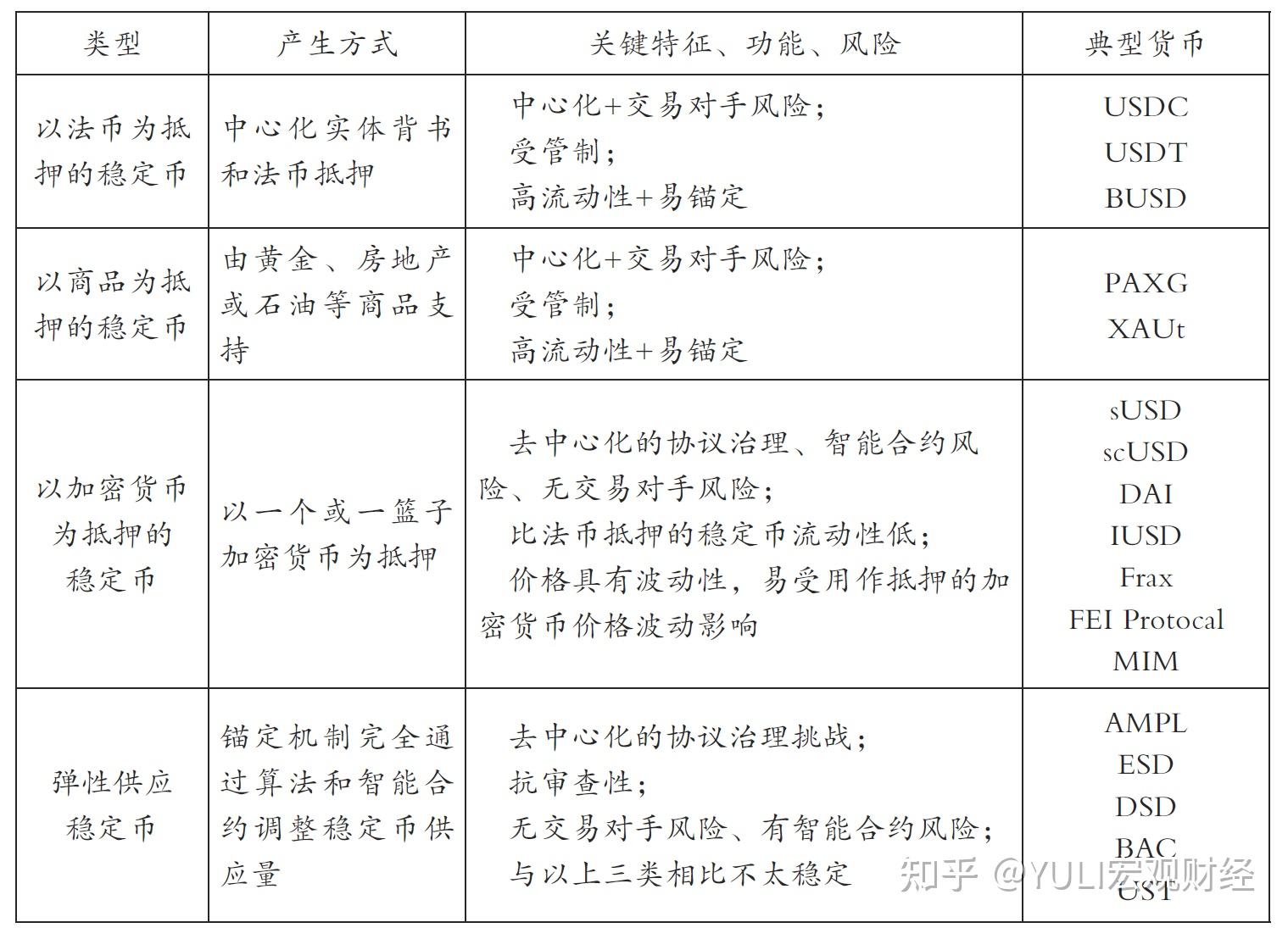

稳定币主要分为四种类型:以法币为抵押的稳定币、以商品为抵押的稳定币、以加密货币为抵押的稳定币和弹性供应稳定币。

张蓓,张晓艳,张文婷.稳定币发展现状与潜在宏观政策挑战[J].国际经济评论,2023,(02):66-84

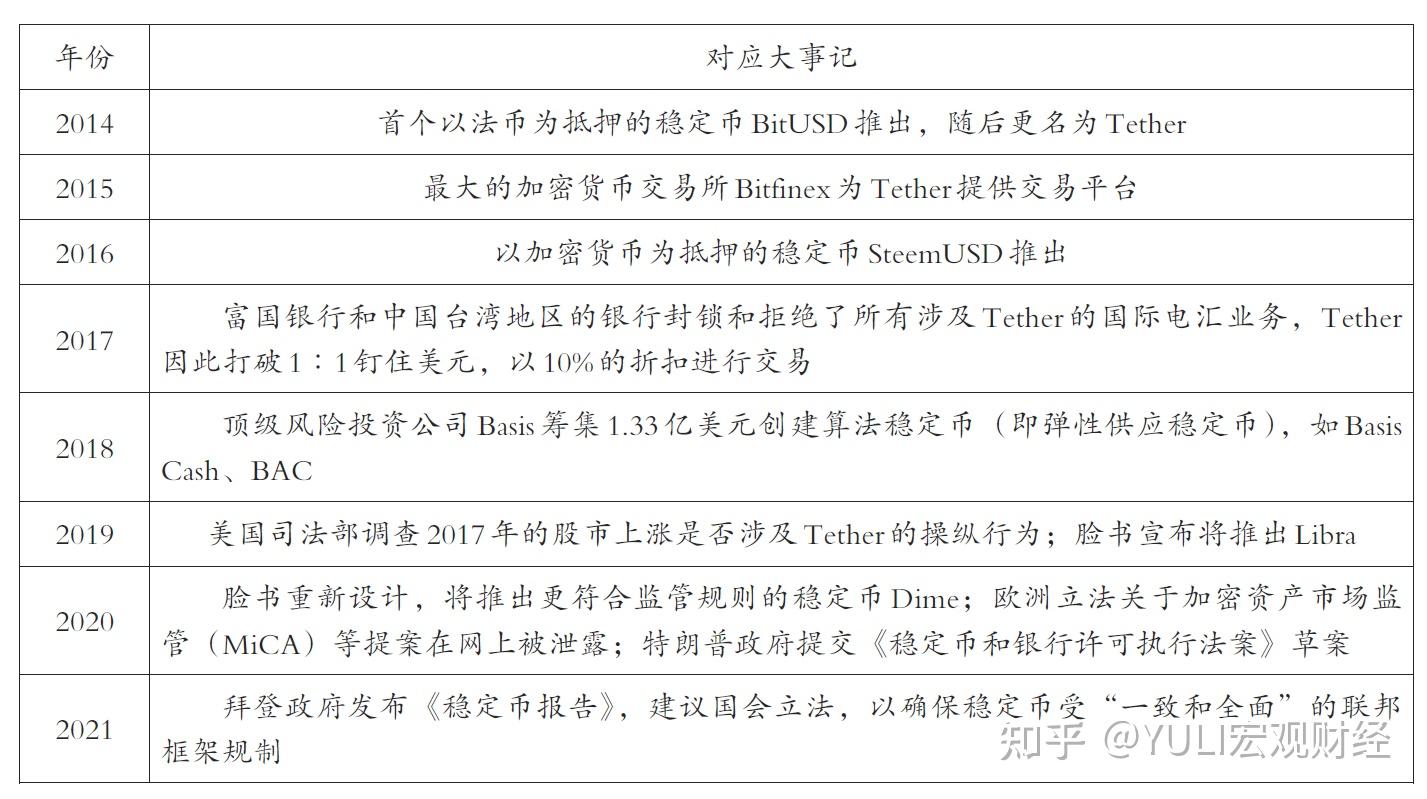

张蓓,张晓艳,张文婷.稳定币发展现状与潜在宏观政策挑战[J].国际经济评论,2023,(02):66-84稳定币自首次发行至今的大事记,以立法形式监管稳定币是全球金融的趋势。

张蓓,张晓艳,张文婷.稳定币发展现状与潜在宏观政策挑战[J].国际经济评论,2023,(02):66-84

张蓓,张晓艳,张文婷.稳定币发展现状与潜在宏观政策挑战[J].国际经济评论,2023,(02):66-842.稳定币被采用的原因

一是币值相对稳定,可自由兑换,安全性高,开源程度高,跨境流动自由便利。

二是提供更大自主权,更强隐私保护,更高互操作性,优于现有支付方案。

三是其价值支撑来源多样,可能基于法定货币,或传统资产,或加密资产,同时依赖投资者的升值预期。核心目标是实现保值增值。从而获取收益。

3.稳定币市场规模

Visa的监测数据显示,截至2025年4月,稳定币的市场规模超过了2200亿美元,过去12个月稳定币的活跃持有地址超过2.4亿个,调整后的稳定币支付交易次数高达14亿次,交易规模高达6.7万亿美元。

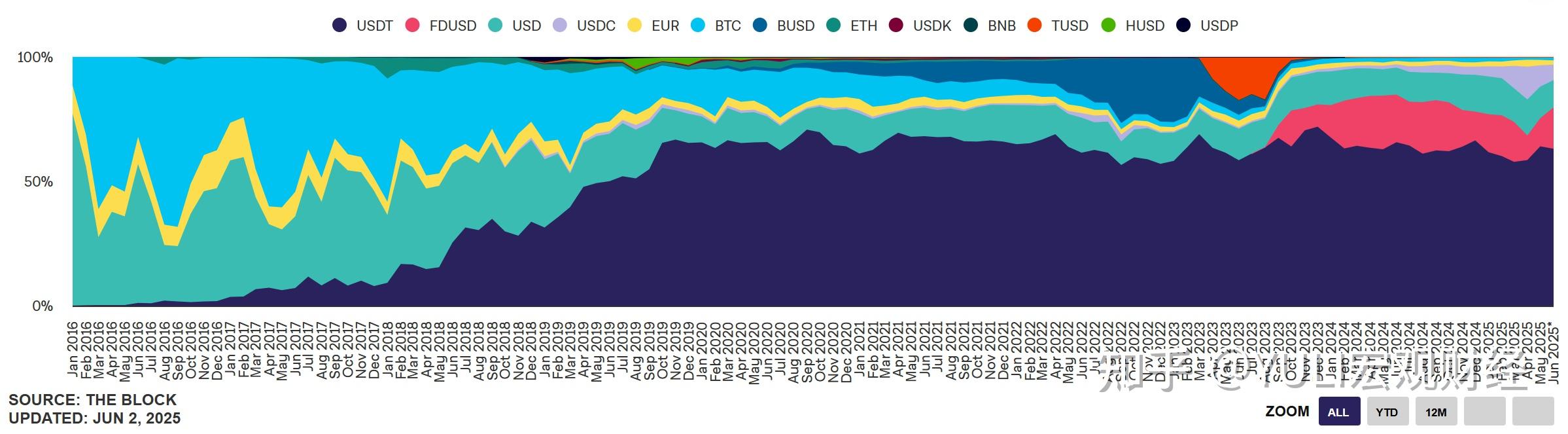

FDUSD(First Digital USD)是由香港金融公司First Digital Limited旗下FD121 Limited发行的一种美元稳定币,与美元1:1挂钩,储备金由现金及短期美债构成,并定期接受独立审计。

截止到2025年6月2日,按货币对面额划分的交易量份额FDUSD占比16.64%,占比仅次于USDT(又称“泰达币”)。

4.稳定币确实是「一场饮鸩止渴的游戏」

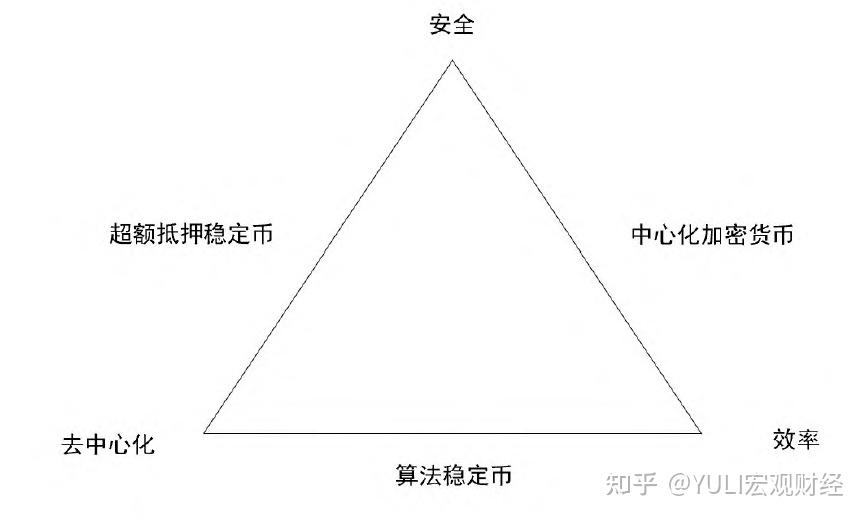

从加密货币的设计来看,三个目标——安全、效率和去中心化,只能同时满足两个,即存在三元悖论。

稳定币不完全具备货币属性。货币核心功能为交换媒介、计价单位与价值储藏。其中,成为有效交换媒介需满足“无因原则”(NQA)。该原则核心要求是:交易中无须核查价值;交易双方必须按面值兑换。

稳定币维持价格稳定需调整数量。但私人发行货币易受挤兑冲击。挤兑发生时:抛售量激增;货币信用遭质疑;用户转向持有现金。

私人机构发行货币无法满足“无因原则”;挤兑风险是其固有缺陷。

5. 央行发行数字货币是大势所趋。

稳定币在跨境支付结算中的优势是实时支付结算、支付成本低,但在跨境使用中的承载力和稳定性差。“央行数字货币+ 多边数字货币桥”的组合发展,将极大改善现有的跨境支付体系,对稳定币在跨境支付中的应用推广带来竞争冲击。

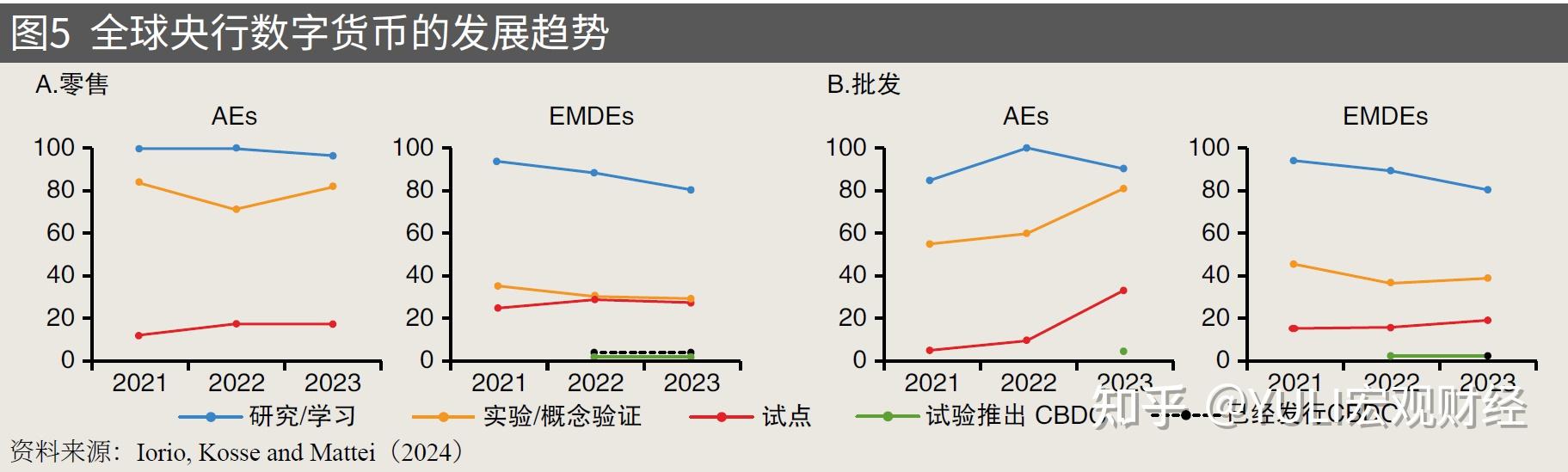

根据BIS(2024)的调查统计,各国和地区积极在批发端和零售端测试央行数字货币,探索实验的国家和地区已达到100 个左右;同时,“多边数字货币桥”已进入最小可行化产品阶段,也可实现跨境的点对点支付和同步交收,截至2024 年10 月,已有30 多个国家和地区央行在跟进观察。

数字人民币的技术架构已日趋成熟。数字人民币采用"双层运营"模式,由央行先向商业银行发行,再由商业银行面向公众提供兑换服务,既保持了央行货币主权,又充分利用商业银行现有渠道和服务能力。

根据央行发布的《2024年数字人民币试点进展报告》,截至2025年3月,数字人民币试点已覆盖全国26个省份的94个城市,累计开立个人钱包达3.2亿个,交易总额突破1.83万亿元。数字人民币作为我国法定数字货币,正以稳健步伐迈向全面应用阶段,即将在万亿级移动支付市场掀起新一轮变革。