谢邀。

boki...boki不起来...

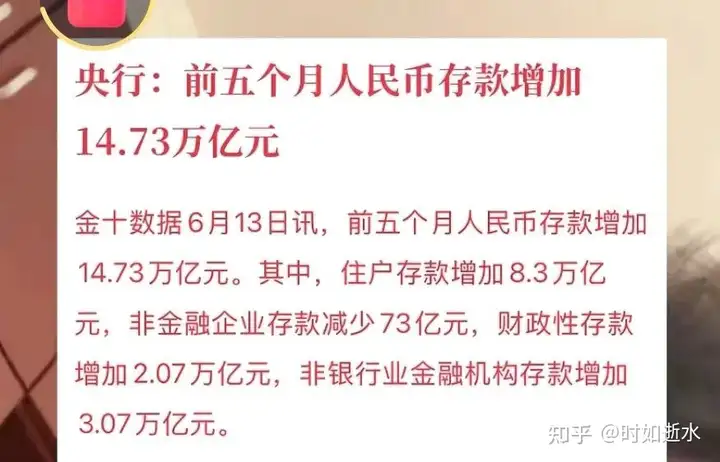

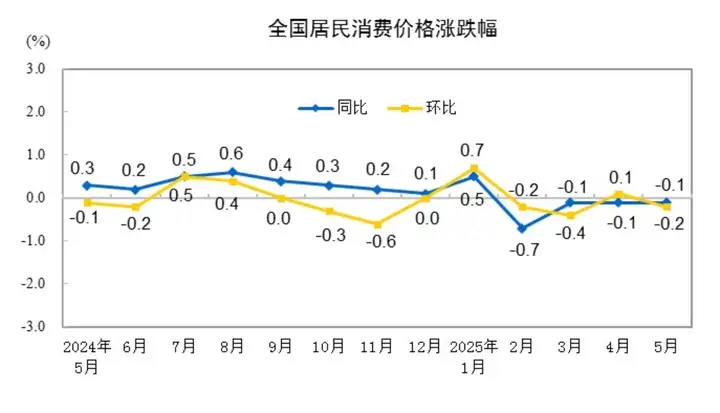

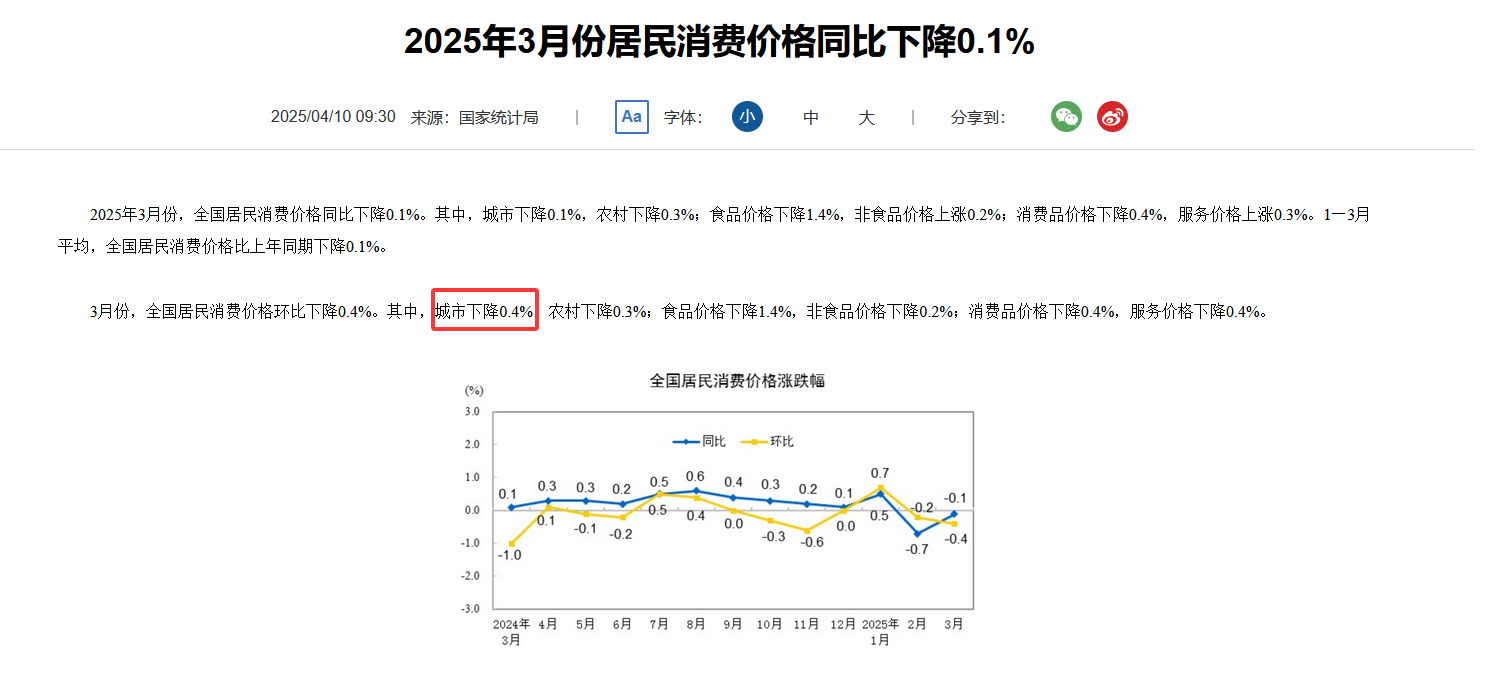

5月CPI,同比下降0.1%、环比下降0.2%。

其实单看核心数据也没那么糟。最近食品和能源在跌,刨去这俩,核心CPI是同比涨了0.6%的。

涨幅比上个月扩大0.1个百分点哦。

但一想到二季度已经是政策密集出台落地期,小药丸嗑得跟孙猴子嚼太上老君仙丹似的,增速还是这点,有点难绷。

5月都全面降准了,释放流动性1万亿;5月的地方专项债和特殊国债至少又是8600亿。

还是没boki(勉强算微微一硬)。

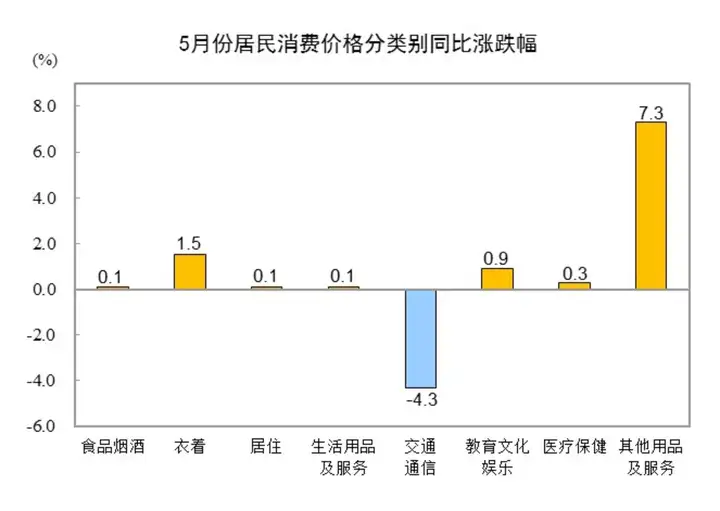

这里面我觉得卷爆的,是车。

全面降准时,央行把汽车金融公司租赁公司的准备金率,从5%降到0%。

这等于是从上面压低消费者的买车贷款成本,定向放水。

结果燃油和新能源的价格指数5月分别下降4.2%和2.8%,锂离子电池制造价格降幅5%。

所以虽然5月乘用车的零售和批发还在增(16%/17%),但今年前4个月营收增幅只有7%利润还降了5.1%。

也就三年,车圈就进入了红米时代。

还是那句话:么钱。

总体消费占GDP不到55%、居民消费只占38%、低于发达国家约20%(也低于很多发展中国家)。

说得粗暴点:咱这多年的主要增长模式是出口导向+债务驱动+居民转移。

控制用工成本、形成高效基建和产业集群,实现出口;

出口的投资回报率是基建和产业城市的资产价格核心,再加上公共服务的绑定进行放大;

最后这些资产切割成一套套房子,变成进城税卖到个人,再一次支撑城市手里的剩余土地价格,形成更高的负债筹码。

这个增长路径,其实不咋看重个人消费(在还跑的通的时候)。你只要缩衣节食婚了娃了,你的大量剩余和负债空间就会以房子的形式参与到这个循环里,继续支撑资产价格。

而且你也愿意参与,毕竟房子在涨。

但这几年资产价格实在撑不住。

一是很多收入还是偏停滞,哪怕是被理论看好、必然要涨的体力劳动工种,一线也就六七k、二三线四五k;

二是中等收入群体出现少婚少娃趋势,特别是小胖友们;

三是房价下跌加重居民端修复资产负债表,保守化。

所以越来越看重消费,需要别的现金流来支撑投资回报率,再用好看的投资回报率去化债。

把过去烂屁股诗一般的投资回报率、和现在还算优质的部分消费和高新产业增长包在一起,这样才能用增长化债。

问题是,很多象牙塔里的学者都说了:消费是收入的函数。

有钱才能花钱。

而且这里的“有钱”有俩新含义:

一,资产价格下跌,现在的“有钱”得是真钱,不是借来的钱,现在的回报率不足以支撑借钱花钱;

二,由于是量入为出的消费,必然受到其他很多综合成本的制约,例如养老医疗失业生育等。

消费基于真实净收入。

从这个角度看,要boki,还得等等,看什么时候血液能进毛细血管吧。

闲聊公号:王子君的碎碎念。