【时隔三个月,深圳继续放宽限购!】

以下内容来自:朱罗纪

五一前等到晚上12点没落地,今天落地了。上一次是2.07,3个月时间,二次放宽《关于深圳2.07限购宽松的解读》。

直入主题,给大家解读一下。

核心内容,简单几句化:

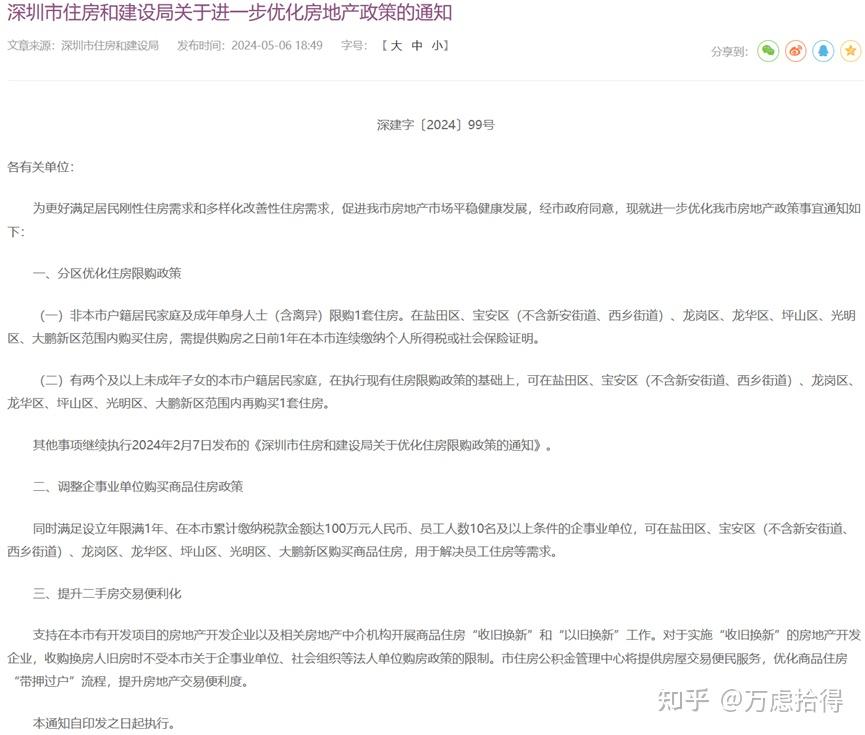

1)福罗南+宝安俩街道(新安、西乡)继续原有限购政策,此外放松限购。

2)限购区之外,非深户社保“3变1”。

3)限购区之外,2孩以上深户家庭可以多买一套房(即最多可买3套)。

3)限购区之外,取消企业购买住宅的禁令,符合一定条件的企业可以购房且不限套数(此项禁令为2018年7.31政策颁布)。

4)推进“以旧换新”,相关机构可不区分限购区豁免2018.7.31购房禁令。

以及还有一个,看到说乐有家APP已经可以上架真实成交价了。这个非常重要,重要程度超过以上逐项政策叠加。希望不要再收回了。

讨论几个问题:

第一,分区分级解除限购的整体思路。

和其它三个一线城市没有区别,政策没有体现出系统化的重整供求关系,还是一个走一步看一步的政策,属于较大级别的细节性调整。比如,依然是分区解除限购、逐级解除限购的思路,住房供应紧张的核心区域继续维持限购,去化周期长的非核心区域放开。对于不同的家庭,推行不同的政策。

有亮点的部分,但是整体上略略低于市场预期,在广泛性上,和在力度上。比如在广泛性上,像公众呼声较高的税费政策(尤其是增值税减免)、土地及住房供应总量政策、限售限价政策等等,依然没有触及。显示政策意图依然想徐徐图之,留有后手,以备未来之需。而在力度上,比如市场先前传闻,是预期福田南山之外全部放开的。但是落地并非如此,而且,在“非限购区”家庭购房,也没有像传闻理解的那样,直接全面免除一切限制条件。

整体上看,和市场期待的直接效仿香港全面“撤辣”,还是有差距。当然,市场这个期待,客观上讲,本身就属于过高了,今时今日,不可能有哪个城市敢一刀切、无差别的全放了,大家全都是“摸着别人过河”。

第二,关于限购区、非限购区划分的理解。

还是一个分区解除限购的思路,在限购区、非限购区的划分上,没有遵从传统的“关内关外”思路,而是大体上按照深圳2021版“国土空间规划”的版图定的。当时该规划确立了深圳“都市核心区”的概念——以福田、罗湖、南山、前海合作区为基础,将宝安区的新安、西乡街道,龙华区的民治、龙华街道,龙岗区的坂田、布吉、吉华和南湾街道等区域纳入都市核心区范围。这个核心区是深圳就业密度最高的地区,大多数也是深圳房价最贵的地区,并且也是深圳历史上住房最为供不应求的地区。

两者基本高度重叠,唯有龙华的两个街道、龙岗的四个街道这次被撇除在外。我理解是因为这些区域这两年供应量较多、去化周期过长,以及房价下跌过猛(尤其是龙华)。

这样的划分依据是很科学的,比如盐田,属于关内,但2023年全年只卖出了349套住宅,而区域远期库存可以达到1-2万套,这样的地方还要“限购”,令人匪夷所思。所以,市场不至于有大的分歧。只有罗湖一个分歧点,因为罗湖这些年把大量的土地都给了非住,市场根本起不来,在人们眼里已经完全没有必要继续保留限购。

第三,家庭放宽实施效果已经证明有限。

家庭购房主要是两条政策,非深户“3变1”,深户多孩可多买1套。这个会有效果,效果主要在非深户,一是因为深圳外来人口比重奇高,只要有一部分能够释放,就很不错;二是因为这是非深户社保年限继2月“5变3”之后3个月又“3变1”,飞快的又减了2年。可以提前释放出不少的需求量,尤其是“无比坚硬”的刚需。

但持续效果可能还是会低于预期,在于现在的人们,尤其是刚需,预期收入前景看淡,加上又有保障房分流,此外还有对房地产的知识程度,他们真正愿意在当前这个低迷时刻大胆掏腰包入市的可能性,相对较低。

我认为,深圳此时其实已经不再需要对家庭进行分级,如果真的要“扩大内需”,正确的做法最起码应该是:以常住人口作为基础,只要是常住人口,就应该一视同仁把人家买房子的权利还给人家。无限度的把家庭分为“三六九等”,会让政策变得越来越复杂,也会让人群变得越来越不满。

过往的事实也都证明了这一点,每一次逐级的放开限购,效果都不及预期,预期收入是最大的问题。何况你放开限购的区域,大多数又都不是核心区域。是以,参考过往,这部分效果当然会有刺激,但是持续性还是需要观察。

第四,亮点是放开企业购买。

放开企业购买,我认为是最大的亮点。

深圳在2018.7.31颁布了企业购房禁令——当时是因为招商双玺的“5000万蹲”,后被查实以公司名义购房的比重占到高达22%,是以深圳叫停了企事业单位、社会组织等法人单位购买包含二手房在内的商品住房。这项政策出台之后,还是有不少企业为了解决员工住房问题,跑去买了不少的公寓、R3宿舍等等。也有不少的外地资金,最终也去向了公寓市场。

这次在非限购区完全放开了企业购房,并且如果企业是参与“以旧换新”,是在全深圳范围内都放开。

这相当于释放了接近6年的企业购房需求量,虽然说这几年,政府也通过保租房、人才房等等方式为企业解决了需求,但是预料依然一部分真实的企业需求(考虑到民营企业现在的普遍状态,释放量会比预想为少)。也有希望能够吸引一些外地的较大规模的资金,通过注册公司的形式来购置一些回报率较可观的住宅。

第五,整体效果及后续判断。

1)这是深圳继2.07限购宽松之后的又一次放宽,依然维持着小步快走、且走且看的思路,。预示着政策实质性宽松一直在继续,未来大概率还会继续宽松下去。

2)本次限购二次宽松,比前次政策力度有所增强,区域划分也相对科学,但整体仍不及预期。5月的新房二手房成交会得到短期提振,非限购区的楼市成交量有希望出现一波脉冲。但持续性应该还是和前次一样,需要政策持续不断的加码提振。

3)政策持续叠加相信最终会有效果,但是今天的市场与行业绝非单一政策提振就可以逆转,需要整体条件配合,大环境、预期收入、市场自然调整等等。政策只是必要条件,而非充分条件。

4)我个人依然强烈呼吁此时此刻应当全面、一刀切、无差别的解除过往一切行政管制,让市场功能回归。深圳房地产以及城市未来的希望,也一定在此。

5)对于个人和企业,我个人建议是不要太关注政策了。因为按照现在的思路,未来类似的放宽政策一定会非常频繁(如果你看看前4月房企的销售额就会更加确信这一点)。每一次调整的效果都会差不多,最终市场复苏一定是所有条件的合力,不会是某一个。不如回到自身的需要和目标去做决策,该做什么做什么。