和我当初差不多,因为每个月还款已经远远高于收入了,工资一到手就被还款安排的明明白白,还要在其他平台一直倒才能勉勉强强度过。

这种情况建议选择逾期,选择逾期不是说不还,而是止损,因为一直撑下去,你可以还能整个半年一年左右,但是这半年你会从50个变成60个甚至更多。

逾期之后,你的债务就停在了50个,虽然会有催收,但我们可以协商,可以避免后期的风险。

之前的文章写了我自己的上岸经历、也有粉丝朋友的经历、还有如何应对逾期的问题、催收......

但还是有很多朋友依然很焦虑、很害怕、很迷茫。

不管你是正准备逾期、还是已经逾期了、在这个迷茫的阶段,都请认真、细心地阅读我的每一篇文章。

我不知道大家是如何对待逾期这件事的。

我自己当初是被动逾期,在我还没有做好准备的情况下爆雷的,逾期之后的催收让我措手不及。

在那段时间我整个人是浑浑噩噩的,每天都不知道如何度过,庆幸的是这种日子没有持续太久,因为想解决债务,就必需让自己冷静下来,并寻求解决办法。

当我自己一遍遍的走过、经历过,后面开始在知乎分享我的上岸经历,也会有粉丝问我是怎么做的?如何应对?这些问题真的可以提前规避吗?

那以下是我亲身经历后给所有准备逾期的负债人,逾期前后要做哪些事情。

1、提前和家人朋友说欠款的事情,特别是有网贷和信贷平台的,因为这两个的催收,有99%都会联系其他人,只是信用卡不会,如果你只有信用卡,只要你本人不失联,不会联系其他人。

2、在准备逾期之前,整理所有平台的还款卡片,能解绑的解绑,不能解绑的所有的还款卡片不要放钱。

如果还款卡片正好是工资卡,公司又指定这家银行,就把这张卡先挂失,再重新办一张。

针对信用卡,逾期前要停止使用,特别的大额的套现。

3、债务梳理

很多人并不清楚自己到底欠了多少钱。如果你问他们,通常他们会说是十几万或者二十几万。

但你要知道,11万和19万都是十几万,但这中间的差额可能就够你多还好几年的时间。

所以,务必认真计算自己的每一笔负债。 卡片有多少?网贷有多少?私人借贷有多少?

建议做一个总的统计表,每个平台或信用卡都单独写一页。记录每月应还多少,还剩多少本金没还?

信用卡如果分60期,每个月要还多少?根据自己当下的的经济状况,是可以全部重新分期,还是只能分一部分,如果不能全部分期,应该先和那家银行协商?

4、准备一个新号码和旧手机,新号码用来新的生活,旧手机用来放老号码接听催收电话。

再把社交软件通过手机号码添加或搜索关闭。

5、学习。

大数据时代,网上有很多的文章和视频教大家逾期后怎么办?

你可以把网上看到有用的都记下来,再结合自己的情况梳理一下应该如何应对。

比如接催收电话:我的建议是,催收电话选择性接听。

那如何选择性接听呢?

我当初是重新办了新号码,用来新的工作和生活,老号码里面的朋友平时也都是微信联系的,和他们说了我换了新号码,老号码不用了。

然后把老号码放在旧手机里,调成静音,偶尔接接电话就可以了。

因为在我们没钱还款的情况下,就算每通电话都接了,也解决不了任何问题,反而会让催收看到希望,从而更加频繁的联系我们。

而且在电话中,他们会问你各种各样的问题,每一个问题都是针对性地为了给你施加压力或诱导你,很多没有经验的人,就很容易掉坑。

6、准备一套自己接电话的说词,每个平台都用一样的说法。

接到催收电话的时候,简单阐述当下的困难情况,然后再表达下还款意愿,其他的就不要多讲了。

不要给对方任何承诺,也不要和对方说“我想想办法”这种话,因为只要你透露出这种“还的上”的信号,那么催收就会重点关注你。

7、了解投诉渠道,面对暴力催收情况,可以按照以下步骤对平台进行投诉,投诉的目的是停止暴力催收:

登录中G互联网金融协会的公众号

选择“我要举报”。填写所需信息。

按照要求填写完毕并保存投诉码,以跟进最新进展。

在投诉前,准备好催收的证据,如截图和录音等。然后填写完毕后,保存投诉码,用于跟踪最新进展。

做好这些准备工作,坦然面对逾期!

有好多网友私信还有留言,就一句话:某某事,我怎么办?这样的网友,应该是没有认真看完我的所有的文章。

为什么要大家仔细看文章,因为我发现网上很多文章都只是讲个皮毛,或者就只是说有什么政策,然后引导你去找他,很多都是所谓的法务。

我不能说我的文章怎么好,我只能说我的文章是我自己真实的逾期经历,不忽悠人。

大家遇到的一些问题,在我的文章里基本都可以找到答案。只要你用心地把文章看完。方法都在文章里。

大部分网友经过我一梳理,基本上就明确了自己该怎么去做。还有一小部分网友重复着文章里有答案的问题,还有就是今天问了过两天还来问差不多的问题。哎,可能免费的都不愿意用心去记下我说的吧。

下面再和大家说一些关于债务的知识点

一、如果不逾期一直使用网贷或信用卡会怎么样?

网贷如果不逾期,你这一辈子都还不完。如果你网贷的总额超过了你三年工资总和,如果你不主动逾期,那么你这辈子都还不完。

如果你不相信,我们来简单的算一算。假设你的月收入是5000,三年的总收入是18W。现在大多数网贷的综合年利率为24%,我们就按照这个数来计算。18W的24%是4.32W,即平均每月利息为3200。

就算你每个月稳定的有5000收入,再留下1000用于基本开支,剩下的4000用来还网贷。你可能以为每月还了4000,但实际上除去利息,你只还了400本金。这样一来,18万元的本金需要450个月才能还完,相当于37.5年的时间。这个数字是不是很震惊。

现在你应该知道网贷的可怕之处了吧。所以不要为了一时的满足,而付出几十年的青春代价,这是不值得的。

如果你的网贷已经达到了这个数字,除非你的收入大幅增加,或者家人能够帮助解决,否则依靠自身收入,除了止损逾期外,别无他法。逾期越晚,风险越高。

信用卡也是一样,信用卡倒卡的费用是千分之6,我算了一下,我每年的倒卡费用超过2W,持续了3-4年。合计下来,倒卡让我损失了超过5W。回想起来,真的心疼这些冤枉的花销。如果当初能早点醒悟,该有多好啊!因此强烈建议,仍在倒卡的朋友们,赶紧逾期不要再倒卡了。

二、你害怕什么:担心爆通讯录,紧急联系人被打电话,或者催收上门。

这些都是你所害怕的,对吧?

但是实际上,你害怕的是家人或朋友知道你欠债的事情,担心丢面子。其实这就是死要面子活受罪。你接受不了自己逾期的事实。

我想说的是,只是欠了钱而已,知道就知道了,你又没有犯罪。而且在外打拼的,有哪个没有债务的,你的面子在别人眼中,啥都不是,不要以为自己在别人心中有多么重要。除了家人,其他人在我们的生活中都只是过客。

催收就喜欢找那些容易害怕的人。

三、催收害怕什么呢?

他们害怕你懂法;害怕你什么都不怕,你什么都不怕,他就拿你没办法;害怕你投诉。

你不接电话,催收会害怕吗?不会。如果你不接电话,他们正好有理由联系你的紧急联系人,甚至你的亲朋好友。

当他们上门时,应该怎么办呢?

催收说要上门,大大方方的和对方约时间地点就可以了。催收也只有在电话和短信里敢说,我要去你家上门了,通知你家人,要找你的居委会核实调查你的经济情况什么的,但真正上门了,也只是和你本人简单了解一下你的情况,或者给你一些催缴函或者告知函什么的,他们不会乱来的。

如果他们在你家闹事,你可以报警。商业银行上门的概率不大,主要取决于你所在地的第三方是不是顺路。网贷上门概率就更少了。我收到很多要来我家或居委会核实的短信,但最后都没有人上门。他们知道你不害怕他们,所以不会浪费时间和精力。

四、催收手段的真相

逾期后催收会威胁说:再不还款就要上征信了,征信会变成黑户,会影响你孩子上学,会影响他考公,会影响你出行,还会影响你找工作。那我要告诉你,催收嘴里没有实话。

(1)首先,解释一下什么是“证信”.

简单来说,证信就是记录“个人信用信息的系统.”

我们借款后,这笔借款的证信记录,以及后续的还款情况,构成了我们的证信记录。

如果我们从未借过款,那么我们的证信记录就是“白户”。

除了代款时需要,平时我们几乎用不着。

(2)其次,证信的作用是什么?

证信99%的作用在于借钱的时候,是影响金融机构在审核该笔代款时对借款人风险的评估,是金融行业“风控标准之一”

需要知道的是,是“标准之一”并非唯一的评估标准。

所以,尽管有人信用良好却仍然办不下来信用咔,也有人信用记录不佳,但是名下有资产,可以通过抵押代款成功借得大笔资金。

简而言之,证信是就借款的一个参考工具。

(3)证信受损对你有哪些影响?

首先,如果你名下没有足够的资产情况下,一旦证信受损,将无法正常进行借代。

这个对于那些有高消费习惯的“剁手党”来说,未必是坏事。

除此之外,没其他影响。至于限三高和被列入失信名单,那是在经过司法程序后才会发生。

证信黑名单:指的是俞期导致信用受损,从而无法借款。

失信人名单:则指俞期后不处理,最终被司法机构认定为失信被执行人,面临资产被执行、账户被冻结或者被限三高等等。

这是两个不同的概念,很多人误解,以为俞期就会被訴,因此不敢强制上岸。

俞期并不意味着立即被起訴,只要在俞期后采取适当措施与平台机构达成和解,就可以避免起訴,也就能够避免进入失信人名单。对于在纠结是否应该强制止损的债务人来说,就非常重要。

(4)证信受损需要多久才能恢复?

证信上的俞期记录需要在还清俞期款项后,经过1到5年逐步恢复,5年后则完全覆盖。

很多人不了解这一点,以为证信恢复需要5年。

实际上,“证信”只是一个概念,5年也只是一个统称,并非所有代款对证信审核都需要5年。

一般来说,我们通常需要证信审核的代款有4种:车代、房代、网代、信代/信用咔。

这4种代款类型对证信审核的标准都不相同。

- 车代:还清俞期款项后,马上就可以审批下来。

因为车代的利率高,并且是抵押性质,放款方风险小,所以对证信要求并不严格

- 房代:还清俞期款项后,再过2-3年,就可以办理按揭代款。

房代也是抵押代款,银行风险小,但是涉及金额大,所以需要还完后再过2-3年

- 网代:需要还清俞期款项,再过约3年,就可以申请成功。

- 无抵押的信代和信用咔:需要还清俞期款项后,再过5年才能申请。

因为这两种代款利率较低且无抵押,风控审核要求严格,因此需要5年后才能申请。

催收还会说去哪儿调你的档案,你知道档案在哪你知道吗?反正我的档案在哪我是不知道。催收知道吗?

退一万步来讲,你能调取你的档案吗?答案是不能,你都不能调你的档案,催收怎么可能调得了你的档案?

所以催收的话,不要偏听偏信,不要他一说你就怕这怕那的。催收最擅长的就是恐吓。

五、逾期前需做好准备工作

比如前面说的解绑银行卡、挂失更换卡号。

同时做好催收和家人的心里准备,了解催收相关知识,避免法律风险,不要轻易被平台忽悠等等 。

还有两个准备工作最容易被忽视,首先手上留点钱,不要让自己过的穷困潦倒,能取的现金都取出来。

其次,我们逾期的目的是止损,停止利息增长,以最低成本偿还债务。

所以,一定要清楚的知道自己的未还本金是多少,你看到的账单金额并非都是本金,可以致电银行问客服,但是网贷可能就不会如实相告,可以自行计算。

六、逾期后工资只够应付个人开支,债务根本无法偿还,怎么办?

在低谷期的时候千万不要瞎折腾,不要盲目尝试,也不要再虚荣,不要再执着面子。

以前的债务不都是源于冲动、虚荣和面子等原因嘛。现在应该做的是停下来休养生息。

如果你有技术,就努力提升技术水平,不断进步,再找个工资高的工作。或者利用技术找份兼职。

如果没有技术,可以利用空闲时间做外卖,赚钱不丢人。

如果有车,可以考虑做网约车。下班后立即开始接单。

记住,只要是合法赚钱,就不会丢人。

主动逾期就是控制损失,让债务金额暂时停滞,比过去不断借贷要好得多。只有主动逾期,才能看到希望。

然后不要再买新衣服了,减少其他非必要开支,可以选择租个更经济实惠的房子。

逾期后要开源节流,尽可能存下更多钱,攒够一家的本金再去谈一次性结清。

其他的先逾着,不会怎样的(这主要是指网贷,信用卡和信用贷除外)。

七、逾期后要停催停息延期,或自由还款。这可能吗?

你自己想想,如果是别人借你的钱,几十万,别人要你不要催他,不要利息,有钱了再还你,你愿意吗?

你借了钱又不想还钱又不想别人催你还不给利息,哪有这等好事,那些网贷公司都是做慈善的么?

在生活中,如果你向朋友借钱,没有按时还,朋友也会来问你几句,何况是与你互不认识的平台?

所以网贷的政策没有延期停催(除了少数)只有缓催,你非要别人给你延期或停催那是不可能的。

你让别人给你延期,别人肯定是说没有这个政策,网贷都没有这个政策。具体关于各个平台的方案政策可以看我这篇文章。

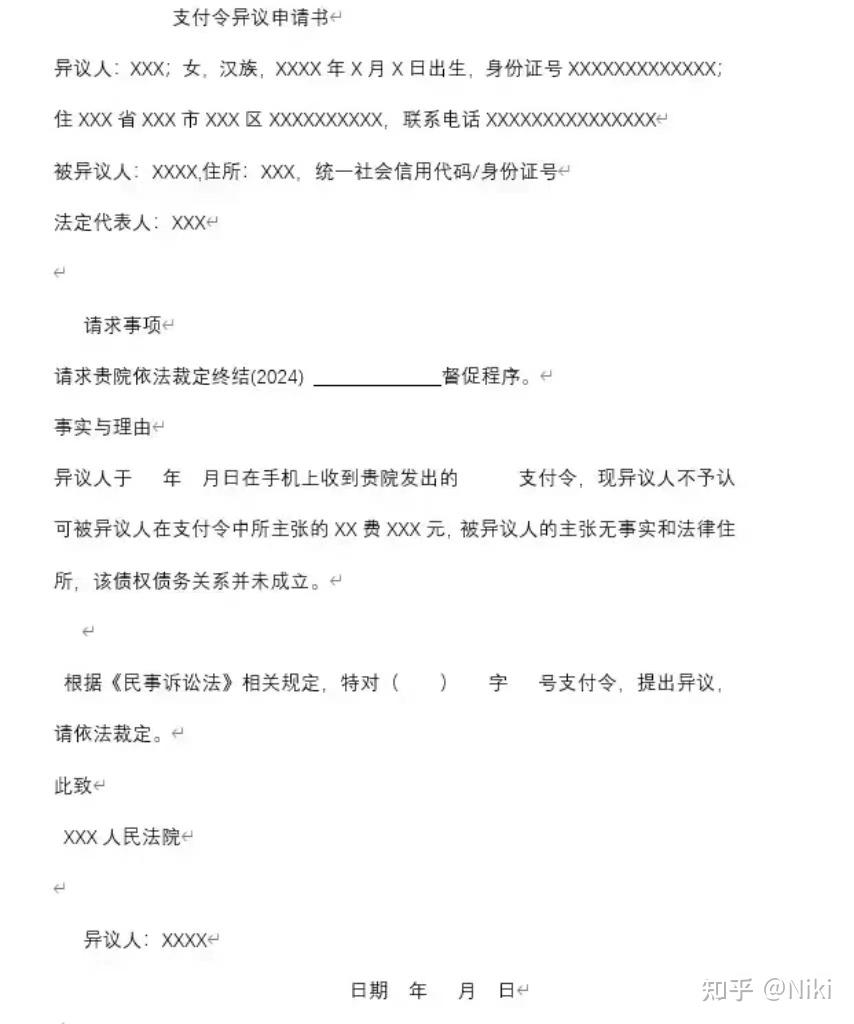

八、收到支付令怎么办?

收到支付令在15天内提出支付令异议申请书。我把我准备好的模块免费送给大家。

做好这些准备工作,把将会发生的事都想在前面,然后做好应对的措施,我相信大家就不会再恐惧了。

最后希望所有负债的朋友能够顺利协商成功,早日摆脱困境!