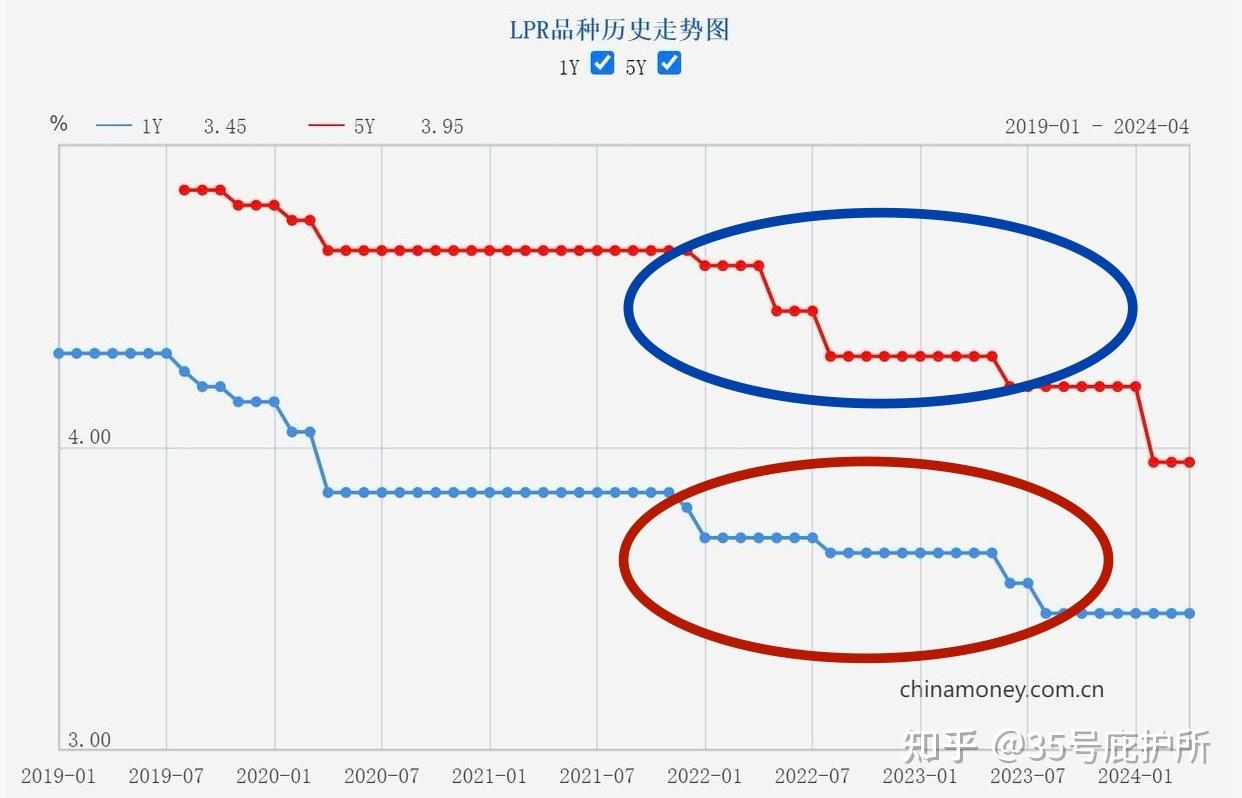

LPR长期来的下降趋势没有什么改变,短期政策维持不变主要是受两方面的影响:

1.银行系统的盈利能力在持续下降。

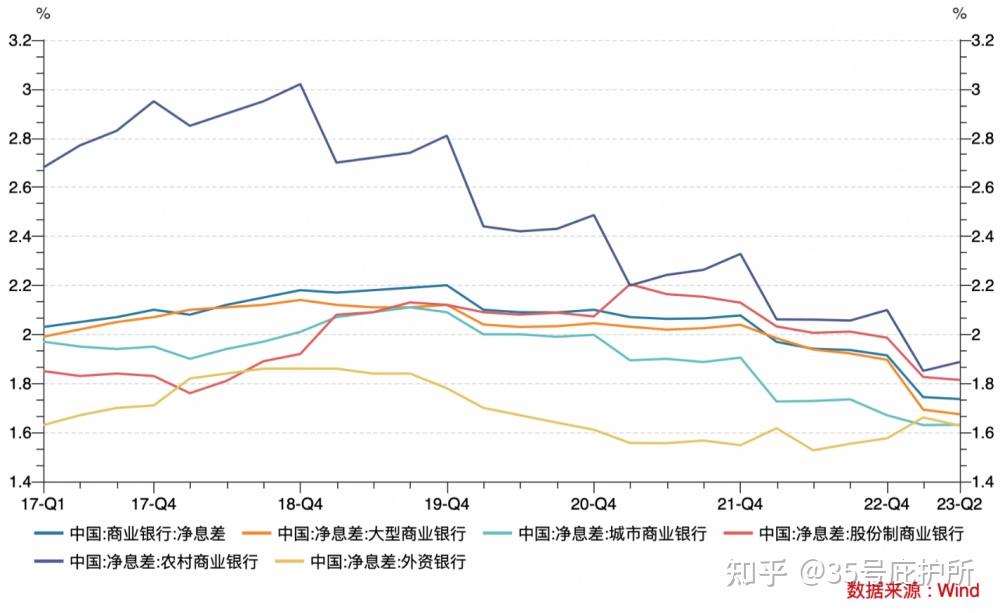

国内商业银行系统的净息差(净利息收入和平均生息资产的比值)自2018年的高位之后的走势,非常直接的反映了银行盈利能力下滑这一现象:

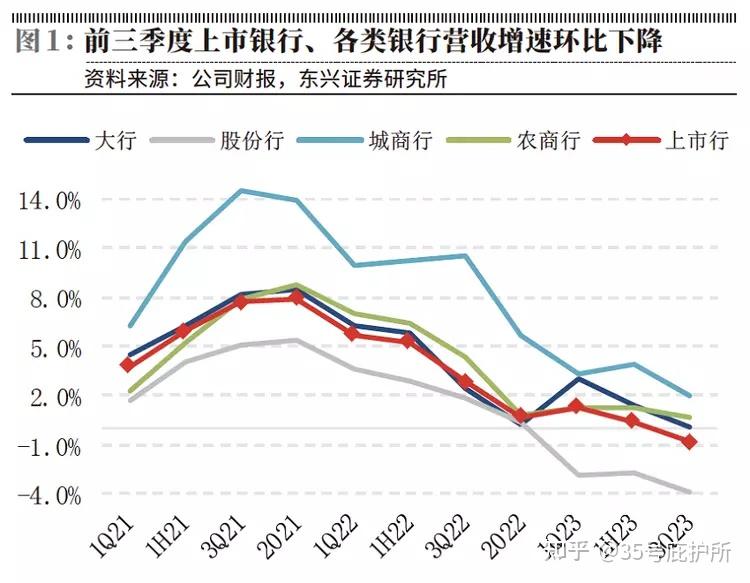

再比如商业的营收规模这个指标,走势也一样:

创造利润的能力下降、自身的营业规模增速持续下降,如果再持续不断的频繁降低产品价格/贷款利息,那只会加剧收支平衡的压力、减少利润。毕竟为缓解地方债务偿还压力,银行所提供的流动性支援几乎是没有什么收益的超低息甚至无息贷款。

而且国内的社会储蓄还在持续增长,银行的利息支出将更多。虽然现在在取消大额存款类产品,但也只是限制了“存款利息的增速”,每年要兑付的利息总量并没有减少:

2.LPR下降、降准降息等政策,对拉升企业和居民部门的、分别用于扩产和购房的中长期贷款总量、和刺激市场交易量都没有任何明显的作用。

收入预期没有改善,谁也不会一味增加债务总量,只会缩减借贷、消费意愿。这点从PPI/PMI和CPI的走势变化上也能看得出来:企业的再投资/扩产意愿很低;居民端的消费品类越来越集中于生活性物资,即便有个别节点的上升,但基本都是受到某些季节性因素比如春节的影响。

2月份0.25%的可谓大幅度调降LPR,虽然有一点点刺激消费/借贷的考虑,但现在经过连续两次的LPR维持不变的短期政策看,更可能的是LPR管理策略的改变,不再使用“频繁调降”的方式,转而回归到2年前的“较长期的持平,某个时点大幅调降”的策略模式:

因为频繁调降没有任何市场回应,更加影响市场预期,估计多少也会影响“政策积极性”。估计至少到美元明确降息操作之前,都会保持目前的这种LPR管理策略;不过,美元现在的降息预期已经越来越低了,从“年初降息”道歉“4月降息”再到现在的“6月降息预期消失”。

总之货币政策的空间和可选项,都不多了。