最近几年来我国的 LPR 报价一直是阶梯式下降的,就是下降一次,稳定一段时间,然后接着下降。

今年一季度已经一次拿出来25bp,降幅是比较大的了,4月不变也算正常。

LPR利率的稳定反映了当前货币政策的基本取向。在经济增长和物价稳定的双重目标下,央行通过调整LPR利率来影响市场利率水平,进而调节经济运行。在当前经济形势下,维持LPR利率稳定有助于保持货币政策的连续性和稳定性,为经济平稳运行提供适宜的货币环境。

对于银行而言,LPR利率的稳定有助于降低其资金成本,提升盈利能力。在贷款利率保持稳定的情况下,银行可以更好地管理风险,优化信贷结构,支持实体经济发展。

毕竟很多银行基于利润的考虑已经暂停新发三年期、五年期大额存单。

此外,对于企业和个人来说,LPR利率的稳定意味着贷款成本不会上升,有助于稳定市场预期,促进信贷市场的健康发展。同时,这也为企业和个人提供了更加稳定的融资环境,有利于推动投资和消费需求的增长。

从货币政策和一季度的消费数据来看,一季度大幅调低LPR,还是为了刺激消费,特别是刺激地产消费,但是效果并不明显,说明现在内需不振的根本问题不在利率上,而在于收入预期,和经济形势,简单的利率下调已经没办法刺激消费,激活房地产市场了。

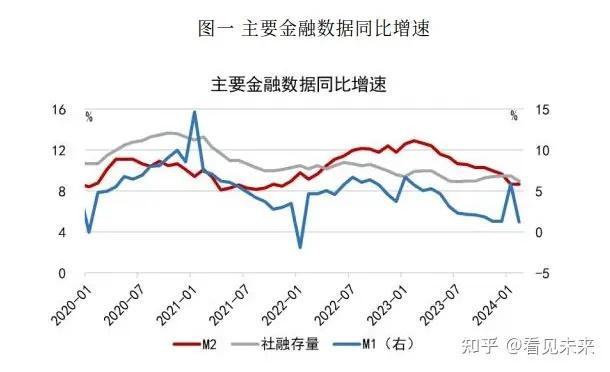

从数据中明显可以看出 ,M1和M2的增速差距依旧在增大,而且M1增速下跌的势头依旧很猛。

M1代表的是现实购买力,是货币定义中的一个重要指标,主要包括了最流通的货币,因此它对经济活动的影响最为明显,反映了一个国家或地区的支付流动性和货币供应量,对货币政策的制定和实施具有重要意义。

具体来说,M1包括了所有现金、活期存款以及其他非定期存款等可以立即用于交易的货币。

说明,我国居民依旧是有钱也不敢花,对未来的失业,已经经济走势充满担忧,这种情况下就算是降低LPR也没有用,毕竟大家自己的钱都存起来了,谁还会去借钱消费呢。

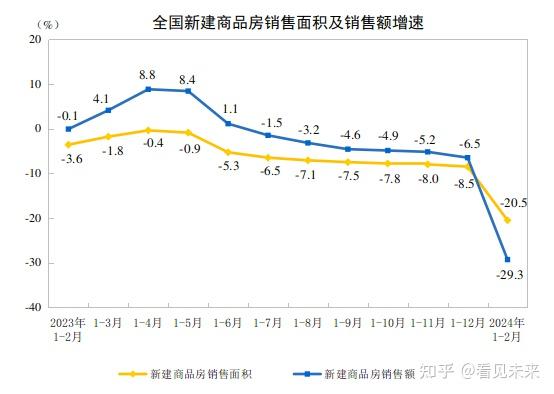

从地产的成交量也可以看出问题,1—2月份,新建商品房销售面积11369万平方米,同比下降20.5%,其中住宅销售面积下降24.8%。新建商品房销售额10566亿元,下降29.3%,其中住宅销售额下降32.7%

这么多年来,买房向来都是贷款的大头,虽然一直在降低利率,可是地产行业依然不振,也可以说明,问题根本不是出在利率上。

贷款地产泡沫太大,问题太多,给太多人以深刻的教训,也是导致现在降低利率刺激效果不大的重要原因吧。