刚好今天看到这样一张图:

然后又看到这样一句话:

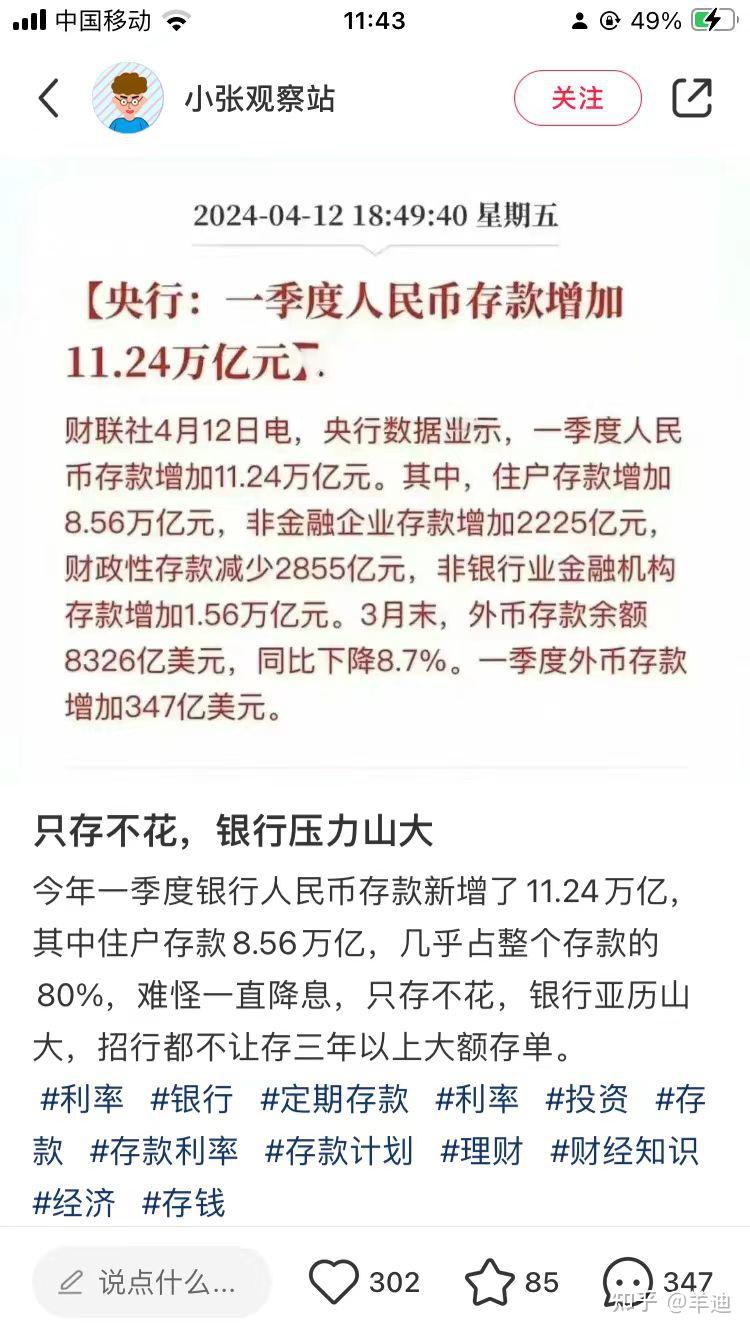

一方面,把三年期、5年期大额存单下架,一方面,提倡「以旧换新」、提倡买新的家电。这些措施、言论的背后,是中国三月CPI同比上涨0.1%:

这0.1%仿佛遮羞布一般,挡在了中国经济的面前。

有一说一,现在就差把「花钱」两个字打在公屏上了。

最开始,我在知乎回答的问题,是「大行存款利率下调,怎么看」,后来,我又回答「成商行存款利率下调,怎么看」,再后来,是「招行下架5年期大额存单,怎么看」,仙子啊,是「多家银行下架3年期、5年期大额存单,怎么看」。

我啊,都是用知乎看的。

在还不算远的2023年十月,我把钱存在我们这边的城镇商业银行的时候,还能拿到4%的年化收益率:

是我们这边的柳州银行,一个城镇商业银行。我们的是存款,在50万的存款保险制度保障范围之内。

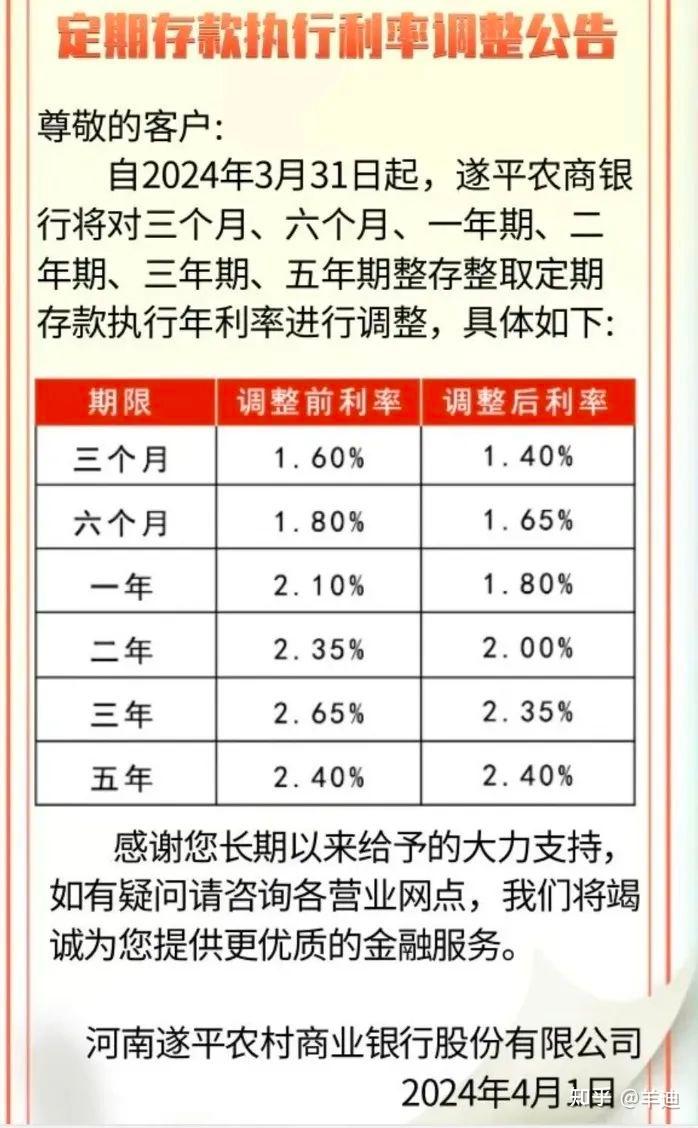

后来,本月月初,同样是存款,同样是五年期,降到了2.4%了:

现在,这个选项都直接消失了。

老百姓处理自己手上的钱的难度,又升高了一点点。

存在银行,利率越来越低,跑不赢GDP不说,连CPI都难跑赢;

投出去,股票别看近几天涨得欢,但其过去几年的坑爹表现已经实锤了其「缅A」的本性。房子以前还能买买,但近几年……现在连A股都开始反弹了,大家看楼市有什么动静么?

嗯,「放在手里怕贬值,投资出去怕亏损,左右为难」这就是当下普通人面临的困境了。

结论?

结论就是当前的货币政策工具在快速转动,咱们之前定下来的理财策略,在未来一段时期,可能会落后、失效。

没有绝对正确的策略,只有最适合当下环境的策略。

如果我们接下来进入低息时代,那么存款就不再是一个好选择。

要是能够走出来一个可以大量吸纳百姓资金且有底线、低波动、确定性高的方向(以前这个方向是房地产),那么,这个方向很可能也会在接下来走牛。

这个方向还会是房地产么?总不会是缅A吧?那是最近屡创新高的黄金?还是走了两年牛市的债市?汇市又如何呢?资金出海安全不……

还是,有一个全新的方向,正在冉冉升起呢?唯一确定的,就是以前的路,将会越走越难,而前方的路,仍旧扑朔迷离。

先活下去,活下去,才能见证历史。