经济发展趋势头强劲的时候,特别是在以债务/贷款作为拉升经济总量主要手段的环境下,大量的短期存款必定对于商业银行系统的吸引力更大。而经济下行、特别是原先的主要拉升手段所集中关联的产业和抵押物,其价值、价格剧烈萎缩的情况下,银行的收入项--贷款的收益都存在很大不确定性甚至坏账风险,这时候降低存款利息就必然是优先经营策略。而用差不多的总利息支出,换取存放时间更久的存款资金,就是必然了。

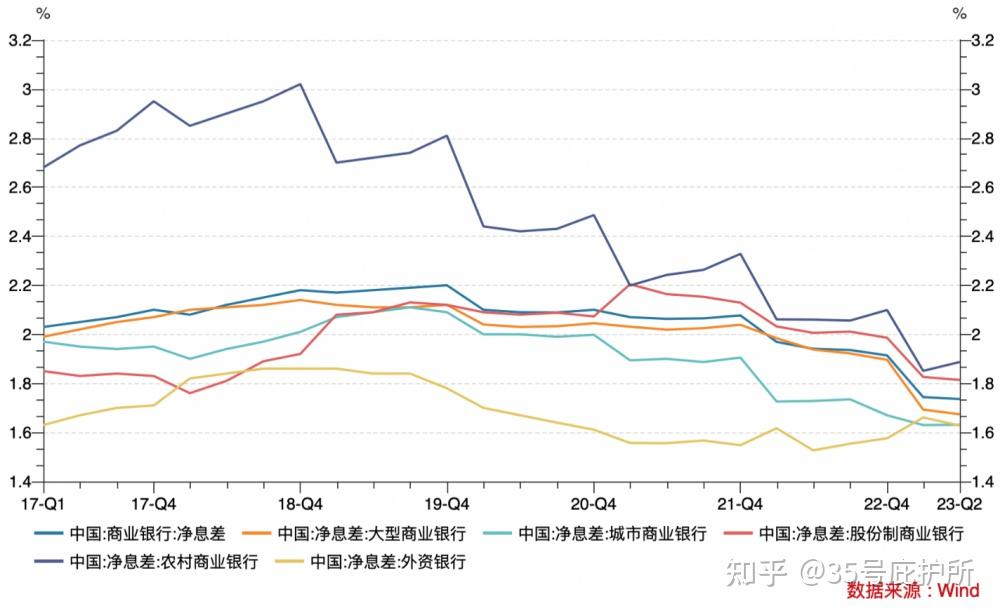

招商银行是取消大额存单相关产品第一家,其他银行的存贷收益VS支出也没有比招行好到哪里去。商业银行的经营性获利能力一直在持续下降,其指向性指标净息差(净利息收入和平均生息资产的比值)自2018年的高位之后的走势,非常直接的反映这一现象:

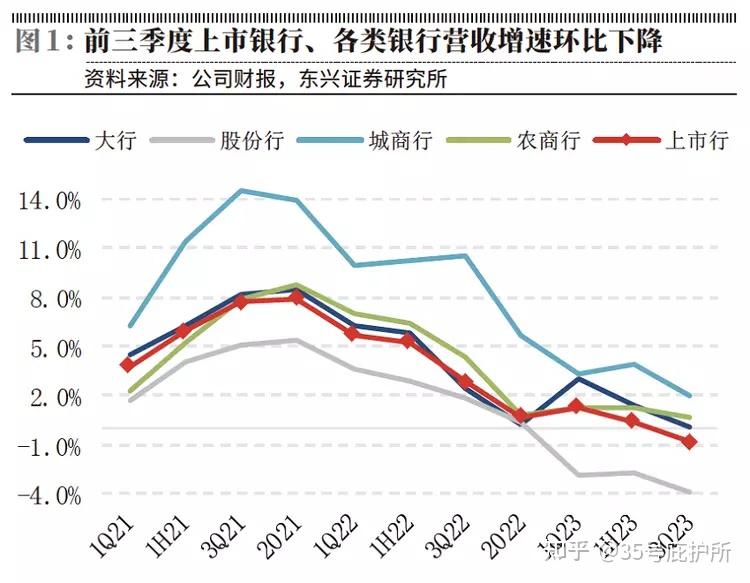

再比如商业的营收规模这个指标,走势也一样:

所以,对存贷收益规则的调整是早晚的事情。而且这种调整的惯性还非常强。

因为,目前商业银行、金融机构等的主要任务,是持续向地方以及国字头企业和机构,提供充足的低息甚至无息的“流动性支援”,以缓解起债务偿还压力和自身正常运转,比如公共管理部门的薪资发放、已经批复的城建/基建项目等。还要支持城投公司的“地王”营销,托住地价。

这也是为什么货币政策/财政政策审计实际失效的主要原因。因为无法流入居民和企业部门。改善其资产负债表、提升收入预期、增强其对市场和宏观经济的信心。这方面工作主要靠各种“A4纸”在维持,以“预期管理”类发文、“利好”信息为代表。

宏观经济/代表性产业的走向+银行存贷收支平衡,是这种调整的主要原因。和刺激消费、利好已经崩塌的房地产行业,没有任何关系。

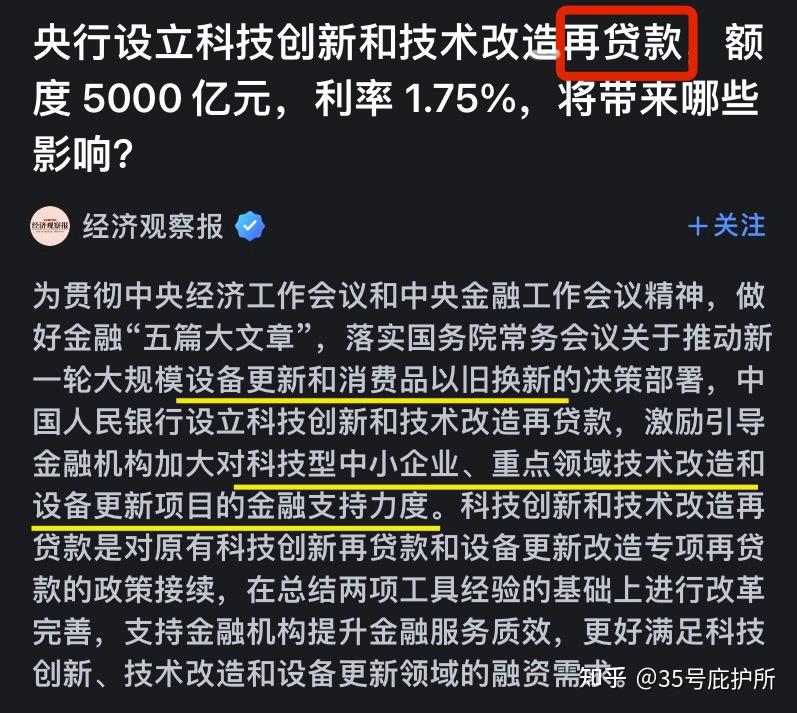

另外,银行的收入项来源--贷款利息的政策定位和去向并没有实质性改变,依然在堆高债务总量。比如近期的所谓5000亿规模、更新“技术设备”的、面向中小微企业的“再贷款”:

围绕中小微企业的真实经营环境和其现实的盈利模式、生存状态,从宏观经济的角度观察,有个不怎么被注意到的问题正在逐渐发酵:无法偿还的、实际被大量用作置换房贷、以“资金过桥”为主要辅助手段的经营贷。