经济下行,银行的盈利能力越来越依赖利息。

但是,净利差却一直在下降,大额存单下架为的是降本增效!

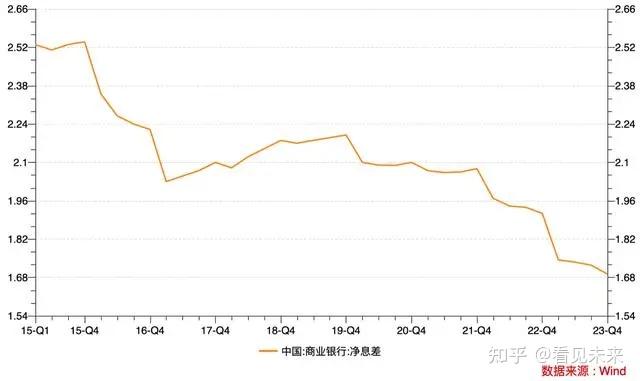

中国商业银行净利差逐年下降

由于2023年商业银行大幅让利,存量房贷利率打折,新发放贷款利率下降较快,加上提前还款潮的影响,银行的利息收入受到较大冲击。同时,企业和居民对贷款的需求降低,商业银行面临贷款难的问题,这进一步压缩了银行的利润空间,导致净息差收窄,进而使得净利差下降。

在经济增长面临较大下行压力的背景下,商业银行的盈利空间受到挤压。此外,市场竞争的加剧也可能导致银行降低贷款利率以吸引客户,从而进一步影响净利差。

金融市场的波动性增加可能导致银行的交易损失增加,从而减少净利差。这可能是由于全球经济不确定性增加、政治风险上升或市场情绪恶化等因素导致的。

另外,为了刺激经济贷款利率也在不停地下调,导致银行靠利息收益的空间越来越小。

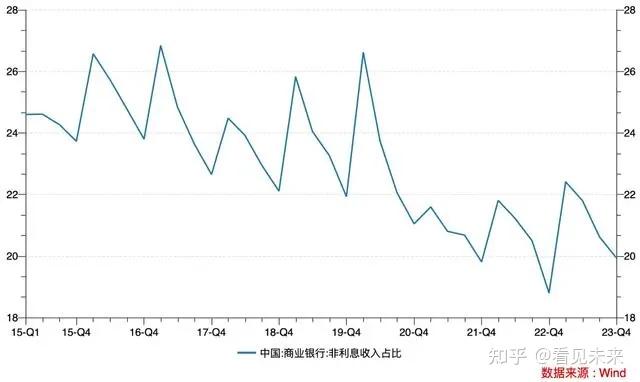

商业银行的非利息收入逐年降低

随着社会经济的发展和金融市场的不断变革,客户对金融产品和服务的需求也在不断调整银行未能及时满足客户需求的变化,或者推出的新产品和服务未能得到市场的广泛认可,其非利息收入受到影响。

经济环境下行,市场竞争加剧的大环境下,,商业银行的盈利空间受到挤压,非利息收入也受到了很大的影响。

总之,在经济环境的下行的背景下,银行的盈利空间不停地被压缩,下架 高利率的长期大额存单,是降本增效最直接有效的手段。

一方面为了降低成本,保持盈利能力,为了稳定息差水平,银行选择减少高成本存款产品的发行,大额存单就是其中的一种。

另一方面,长期大额存单可能会给银行带来一定的利率风险和流动性风险。在当前的市场环境下,银行可能更倾向于降低这类风险,以保障自身的稳健运营。

发布于 2024-04-15 15:58・IP 属地广东