.主要原因有这么几个,第一银行现在放贷存在一定的困难。第二,预期未来会降息。第三,政策层面,希望通过这种举措,让大家去投资。

放贷困难这个大家看看新闻就知道了,第二个、第三个层面的问题,那就需要细说了、

首先是银行放贷困难,由于经济形势不甚良好,且全球经济处在下行周期,现在不论是企业还是居民都采取了收缩的策略。

就企业来说PMI连续十八个月下滑,也就是说企业的利润连续十八个月下滑,现在不要说是什么借钱发展,加杠杆,能够维持原有的生产规模可能都是问题了。

就居民端来说,全民房奴,居民杠杆率高达63%,超过日本泡沫经济时期水平,部分地区杠杆率甚至高达80%以上,再考虑到还需要面对资产价格下滑(就是买的那个房子降价了),就业市场不景气的压力;就算赚到钱,也不会去消费、投资,而是去消灭既有的债务。消费都压缩了,贷款加杠杆就更不可能了。

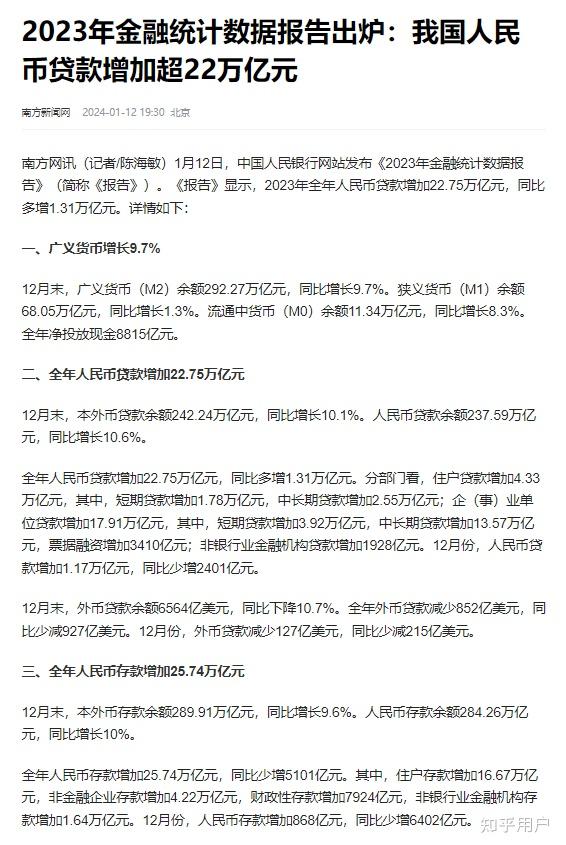

所以2023年存款的数目比贷款的数目要高出来三万亿人民币。

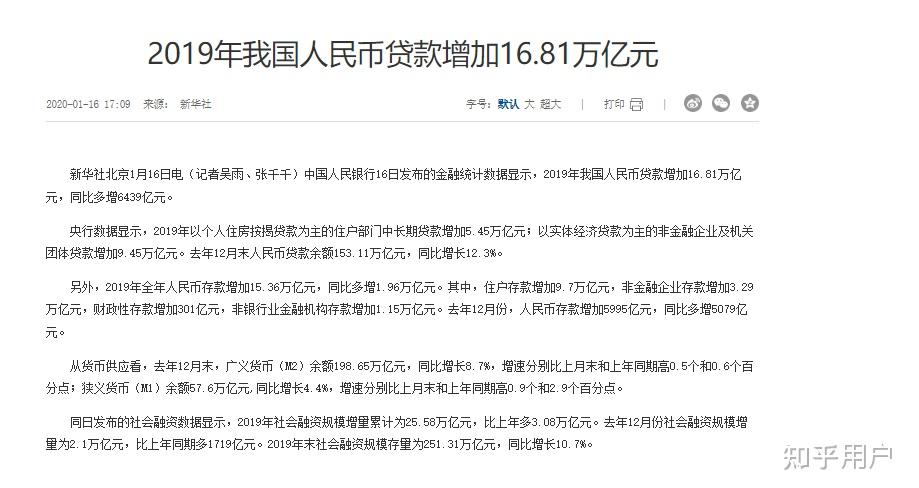

而在2019年存款的数目是要比贷款的数目少将近一万亿人民币的。

银行吸收储蓄,是需要给利息的,这就是资金使用的成本,发放贷款,也是需要获得利息的。

存贷款利息的差,就是银行的利润。

如果吸收进来存款,却放不出去贷款,就会形成亏损。

而且问题还没这么简单,放出去的贷款一定能够收回吗?未必吧?现在经济形势不好,呆坏账比例一定会上升,这些都会侵蚀银行的利息。

下架三年期、五年期大额存单就是出于现在放贷困难的现实,与其吸收来了储蓄放不出去贷款,还不如不吸收储蓄呢,至少不用给存款利息。

至于第二个原因,预期未来贷款利息会下降。

银行的利润主要来自于息差,预计未来中国肯定会降息降到零利率附近。

然而大额存单,一般情况下是固定利率,三年期、五年期,万一到了那时候放出去的贷款利息进一步下滑,甚至还没有大额存单的利息高,那银行不就赔死了?

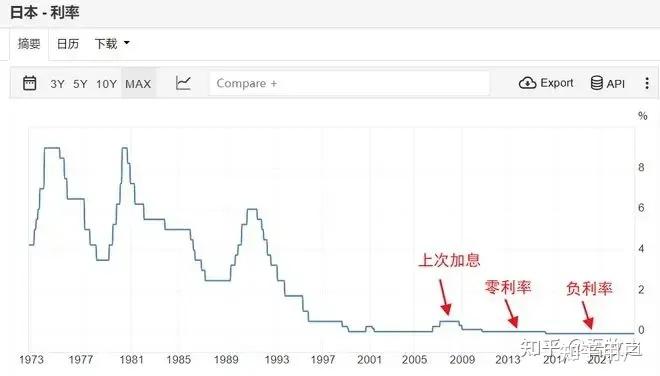

大家不要认为利息降到0利率很抽象,这个是有日本的经验可以参考的。

日本人1991年地产泡沫破裂,开始降息到了1995年的时候就已经降低到了2.5%,2013年正式进入0利率。

日本的经济泡沫破碎在本轮康德拉季耶夫周期的上升区间,同时当时中国的工业化正在如火如荼的进行。日本人赚钱还债(修复资产负债表)的可能性是远远大于今天的中国人的。

而且当时日本人均GDP高于美国,一度高达4万美元,国民富裕,有一定的家底。

这些条件是中国今天不具备的,所以中国的降息步骤一定会比日本快。

至于第三个方面,鼓励大家投资。

低存款利息,实际上是对保守主义人士的一种惩罚。

而大额存单的持有人,在政策制定者严重是最适合被鼓动去投资的人。

通过降低大额存单的利息,让大额存单购买人转而去投资其他高收益项目(高收益意味着高风险),被上面认为是可以采取的一种措施。

然而我不认为这种措施能够有效。

第一,能够买得起大额存单的人,不是傻瓜,现在的经济形势、经济周期投资意味着什么,他们很清楚。

第二,就算不让购买大额存单了,对于这些人来说,也有别的办法获得资产收益。

之前日本人搞了一个什么安倍经济学,每年强制通胀2%,大量放水人为制造通货膨胀都没什么用处。

这个,恐怕用处就更不大了。